追本溯源:P2P借贷的本质及发展

2016-06-13 09:02大众理财顾问互金项目组

大众理财顾问 2016年3期

大众理财顾问互金项目组

经历两年多时间的快速发展后,在监管政策进一步成熟、投资者愈发理性的环境下,P2P借贷逐渐走向规范化。

自兴起以来,P2P借贷行业迅速积累起大量用户。从整个金融行业来看,这个新兴的市场存在巨大的发展空间。对多数投资者来说,P2P借贷这一投资工具已不再陌生,但从频繁发生的跑路、倒闭等负面事件中可以看出,这个市场充斥着浮躁和不理性。一个行业想要真正走向规范和成熟,必须经过不断的洗牌和优胜劣汰。对普通投资者来说,只有真正看清P2P借贷的本质,才能更好地享受这种金融工具所带来的福利;对从业者来说,只有对P2P借贷的逻辑进行深入探究后,才能真正融入其中,推动其健康、有序发展。

P2P借贷的本质

P2P借贷(peer to peer lending)是由P2P借贷服务平台作为信息中介,居中撮合借款人和投资者实现点对点小额借贷交易的一种金融模式。

这种模式通常存在着3个主体:借款人、P2P借贷服务平台(简称P2P平台,或称P2P公司)和投资者。借款人有资金需求,投资者有投资需求,P2P借贷服务平台居中撮合。

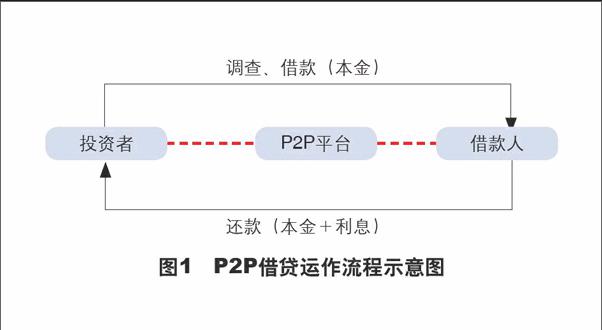

P2P借贷的运作流程通常为:首先,由借款人提出需求,并由借款人或P2P借贷服务平台将借款信息在平台上发布、展示;随后,投资者根据平台上发布的借款信息判断是否投标及投标金额的多少,如若投标,则由投资者将资金转入平台指定的由第三方资金托管账户,并在满标后转给借款人;最后,借款人按照约定的还款期限和方式把资金(包含投资者的本金、利息和平台的信息服务费)转给平台指定的第三方资金托管账户,平台在按照预定扣除一定的信息服务费后转给投资者。也就是说,先有借款人,后有投资者,在此过程中,P2P借贷服务平台仅作为信息中介存在,不可形成资金池。一个典型的P2P借贷的运作流程如图1所示。

在该模式中,存在一个中间服务方——P2P借贷服务平台,其主要为P2P借贷的双方提供信息流通交互、信息价值认定和其他促成交易完成的服务,但不作为借贷资金的债权债务方。具体服务形式通常包括借贷信息公布、信用审核、法律手续、投资咨询、逾期贷款追偿及其他增值服务等。

P2P借贷服务平台分为线上和线下两种模式,其中线上是主流模式和基准模式。P2P线上平台又称为P2P网贷服务平台(以下简称P2P网贷、网贷平台)。在理论上,由于网贷平台的信息收集成本较低,可以服务于更为小额、零散的融资需求。

P2P借贷的发展历程

诞生于中国唐宋时期的标会和尤努斯于1983年创办的格莱珉银行,虽然从不同角度代表了P2P借贷的某种重要渊源,但都称不上真正意义上的P2P借贷。2005年3月,全球第一家借助互联网的“点对点”借贷平台Zopa上线,P2P借贷时代真正到来。2005~2015年,P2P借贷服务行业十年发展不平凡,图2可以看到近十年发展历程中的一些大事。

我国P2P借贷行业的发展历程大致分为4个阶段,如图3所示。

起步和探索期(2006~2010年)

2006年5月,宜信公司成立,这是我国第一家P2P借贷性质的公司。2007年6月,拍拍贷在上海成立,让很多敢于尝试互联网投资的投资者认识了P2P借贷的主流模式——线上平台(即P2P网贷服务平台),其后一部分具有创业冒险精神的投资者随之尝试开办了P2P网贷服务平台。截至2010年年底,月成交额约1亿元,有效投资者仅数千人。

快速发展期(2011~2012年)

随着利率市场化、金融脱媒及民间借贷的火爆,P2P借贷呈现快速发展的态势。一些具有民间线下放贷经验同时又关注P2P借贷的创业者开始尝试开设P2P平台。截至2012年年底,国内P2P借贷服务平台迅速增加到200家左右,月成交金额约30亿元,有效投资者在4万~6万人。

快速扩张和风险爆发并存期(2013~2014年)

2013年被称为中国的互联网金融元年,由于2013年国内各大银行开始收缩贷款,很多不能从银行贷款的企业或者在民间有高额高利贷的借款人从P2P借贷服务平台上看到了商机,P2P借贷服务平台以每天1~2家上线的速度快速增长。截至2014年年底,平台数增长到约1500家,月成交金额在300多亿元,有效投资者约110万人。

规范调整期(2015年以来)

P2P借贷在经过一段时间的发展后,累积了相当的客户基础,各平台纷纷表示希望通过监管来改变行业现状,促使行业健康发展,投资者也同样希望政府去管理这一行业,保障自己的合法权益。这一阶段,国家表明了鼓励互联网金融创新的态度,并在政策上对P2P平台给予大力支持,使很多始终关注P2P借贷而又害怕政策风险的企业家和金融巨头开始尝试进入互联网金融领域,组建自己的P2P借贷服务平台。

猜你喜欢

信息安全与通信保密(2023年8期)2023-10-12

加油站服务指南(2022年6期)2022-07-28

湖北农机化(2020年4期)2020-07-24

中国外汇(2019年10期)2019-08-27

上海财经大学学报(2019年3期)2019-06-04

通信电源技术(2018年3期)2018-06-26

瞭望东方周刊(2018年4期)2018-02-01

黑龙江科学(2016年22期)2016-03-16

金融法苑(2014年2期)2014-10-17