基于合理借款人的P2P借贷资产端逻辑

2016-06-13 09:03大众理财顾问互金项目组

大众理财顾问 2016年3期

大众理财顾问互金项目组

P2P借贷作为我国传统银行业的补充而进入我国多层次借贷服务体系,填补了传统金融机构和传统民间借贷之间的空白,丰富了我国多层次借贷服务体系的内容,满足了融资主体的多样化服务需求。

对P2P借贷服务行业来说,必须先有资产端的借贷需求,然后才有资金端的借贷供给。它是整个行业的发展之基。

我是谁:认清P2P借贷的定位

P2P借贷资产端的历史使命是提供融资服务。我国正在加速建设的融资服务体系是一个包含了资本市场、借贷服务市场等在内的复杂的多层次体系,P2P借贷需要在其中找到自己的位置,明确自己的定位。

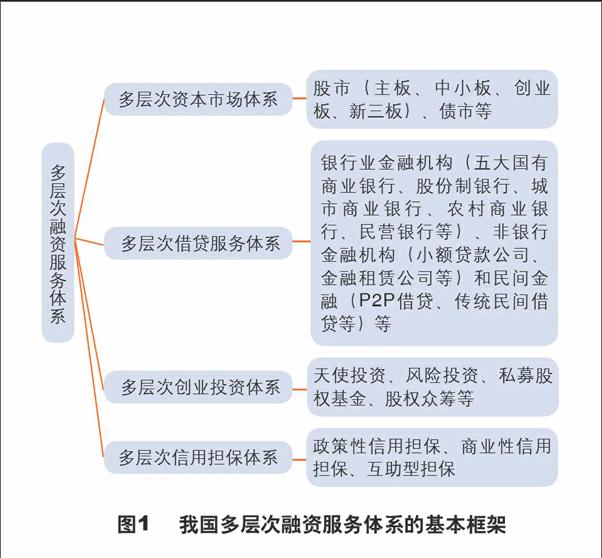

我国多层次融资服务体系至少包括与企业构成相匹配的多层次资本市场体系,与不同类型借款人的融资需求相匹配的多层次借贷服务体系,以天使投资、风险投资、私募股权基金及新兴的股权众筹为主体的多层次创业投资体系和政策性信用担保、商业性信用担保和互助型担保三位一体的多层次信用担保体系这4个模块,如图1所示。

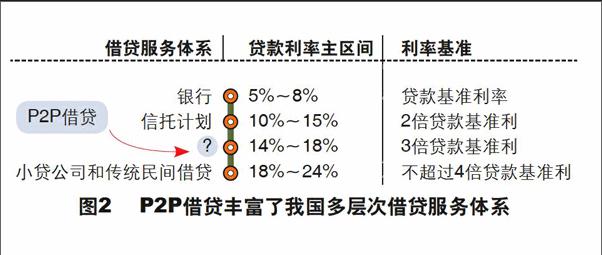

在相当长的一个时期内,我国以银行为主导的借贷服务体系仍将占据主导,其次是以股市为主导的资本市场体系。信用担保体系是借贷服务体系的重要支撑,股权投资体系则是资本市场体系的补充。而在西方发达国家,资本市场体系在融资体系中居于主导地位,其次是借贷服务体系。但无论如何发展,借贷服务体系都是我国融资服务体系一支极其重要的力量。P2P借贷作为我国传统银行业的补充而进入我国多层次借贷服务体系,填补了传统金融机构和传统民间借贷之间的空白,丰富了我国多层次借贷服务体系的内容,满足了融资主体的多样化服务需求,进而在我国多层次的融资服务体系中占据一席之地,如图2所示。

依靠谁:P2P借贷以信用为基石

P2P借贷的基准模式是信用贷款,P2P借贷的起源之一——尤努斯创办的格莱珉银行,其奉行的贷款模式就是小额信贷。国外P2P借贷当前的主流模式也是信用贷款。

没有信用,就没有P2P借贷

P2P借贷点对点的特征决定了它以信用为基石。信用分国家信用、企业信用和个人信用3个层次。个人信用指的是基于信任、通过一定的协议或契约提供给自然人及其家庭的信用,使得接受信用的个人不用付现就可以获得商品或服务,不仅包括用作个人或家庭消费用途的信用交易,也包括用作个人投资、创业及生产经营的信用。

由于个人信用的不足,不少P2P平台把企业信用也纳入了视野范围。企业信用的本意是指一个企业法人授予另一个企业法人的信用,其本质是卖方企业对买方企业的货币借贷。不少P2P平台把其外延扩展到个人投资者对企业借款人的授信。

只为具备信用基础的借款人服务

P2P借贷无可争议属于借贷的范畴,这决定了它只能为具备一定的信用基础,有偿还能力的借款人服务。

P2P借贷是有限的普惠金融,它为最广大的人群尤其是正规金融难以覆盖的社会低收入人群和小微经济体等提供了一种与其他客户平等享受现代金融服务的机会和权利。普惠金融的核心要义在于平等,但并非绝对的平等,具体到P2P借贷上,并非每个有借款的需要人都会被满足,信用状况过低的人就不是P2P借贷的合格借款人,因此,P2P借贷普惠金融的特征是有限。P2P借贷一手牵两端,一端是借款人,一端是投资者。如果一个人根本没有还款能力,他就不具备成为借款人的条件。

P2P借贷A端的主要服务对象是信用中上的人群(国外的平台已经充分证实了这一点),至于信用不良的人群,绝大部分人则是由于自身的原因而自我隔离于P2P借贷这个公平的制度设计之外。如果他们真的需要帮助,从社会制度设计上来说,可以求助于普惠度更高的体系(如社保障体系)和机构(如慈善机构)。

信用就是价值

高信用的借款人资金使用成本(利息)低,低信用的借款人资金使用成本(利息)高,中间的差额就是信用的价值。

在中国,由于以个人真实信息、正常还款记录为核心的信用体系尚未有效建立,真正靠个人信用开展的信贷业务除免担保的信用卡外并不多。即使是银行等金融机构的客户,只要资金量稍大,都要求必须用抵押、担保的形式。包括P2P借贷在内,大部分贷款是靠综合还款能力办理的,即在第一还款来源基础上,增加房屋抵押、车辆抵押、第三方担保、履约保证保险等贷款方式,靠贷款方式的组合锁定借款人风险。与此同时,借款人的外延也从个人扩展至企业。

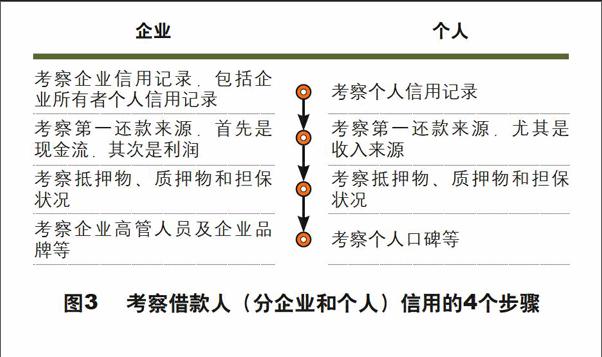

从源头上做好风控

一般来说,投资者(或P2P借贷服务平台)可按照4个步骤对借款人的信用状况进行考察,以达到从源头上控制风险的目的,如图3所示。

为了谁:P2P借贷的合理借款人

从主体类型进行划分,P2P借贷的借款人可进一步细分为个体借款人(简称借款人,狭义上的借款人)和企业借款人(简称借款企业)两大类,分别对应着“peer to person”(个人对个人)和“peer to company”(个人对企业)两种业务类型,其中,前者是P2P借贷的本源模式,后者是从前者衍生发展而来。

假设借款人都是理性的,在有资金需求时会根据综合各筹资渠道进行统筹考量,考量的因素通常包括便利度、难易度和资金使用成本等。图5和图6分别展示了个体借款人和借款企业在理性的前提下选择筹资渠道的一般次序及各渠道的主要特点。

显然,P2P借贷并非理性借款人的优先选择。以个体借款人为例,优先度更高的筹资渠道是自有资金、向亲友借款和银行贷款,其中银行贷款是大多数人优先选择的主渠道。

作为传统银行业的补充,P2P借贷的发展主线,就是要帮助上亿的经济上活跃、愿意通过释放信用价值改变自己而未被传统银行业覆盖的人提供创新的借贷解决方案。P2P借贷的合理借款人,是需求小额的、信用相对较低但还款能力较好的,以及现代信用体系尚未覆盖的隐性的高信用的和应急性的中高信用的借款人。如表所示。

在我们看来,表中所示的P2P借贷适合服务的主体对象就是P2P借贷的合理借款人。比如,P2P投资服务平台上的资金如果用于个人临时周转、企业短期资金周转相比于用于企业长期经营,在一定程度上更为合理。在比如,小微企业主、农户、工薪阶层、大学毕业生,这四类人群也正是传统金融体系不愿覆盖和难以覆盖的人群,为其信用不错者提供借贷服务,也是较为合理的。

猜你喜欢

中国交通信息化(2022年5期)2022-07-23

人大建设(2019年5期)2019-10-08

上海财经大学学报(2019年3期)2019-06-04

人民调解(2019年3期)2019-03-16

瞭望东方周刊(2018年4期)2018-02-01

领导决策信息(2017年13期)2017-06-21

黑龙江科学(2016年22期)2016-03-16

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

中国卫生(2015年1期)2015-01-22