投资者情绪与新股长期表现研究

2016-06-16 01:47田岚刘澄皇甫玉婷

河北经贸大学学报 2016年4期

田岚++刘澄++皇甫玉婷

摘要:以我国2009—2012年创业板市场为样本,在实证检验IPOs长期表现基础上,采用格兰杰因果检验和回归分析等方法,将机构投资者和个人投资者情绪分别考虑,进一步分解两种情绪中的理性和非理性成分,考察对于新股长期表现的影响,得出个人投资者情绪非理性成分反向影响以及机构投资者理性成分正向影响新股长期表现的结论。

关键词:个人投资者情绪;机构投资者情绪;新股发行;上市公司;创业板;市场收益;市场情绪

中图分类号:F830.91 文献标识码:A 文章编号:1007-2101(2016)04-0084-08

首次公开发行后的长期定价偏高被认为是IPO领域的三大异象之一,国外学者针对西方成熟市场和拉美等新兴市场进行了研究,结果显示新股长期弱势现象普遍存在。行为金融相关理论认为,投资者情绪过于乐观是导致新股上市后长期表现弱势的重要原因。Ljungqvist等[1]指出,上市公司的股票市值常常被两种投资者情绪影响:个人投资者和机构投资者情绪,个人投资者是相对的非理性投资者,是IPO异象的主要根源,而机构投资者是理性投资者,能够纠正非理性投资者的行为,使资产价值回落到其自然状态。但是个人投资者是否就应该被定义为非理性,机构投资者是否真正的理性,即在中国这个特殊的市场中两者角色应该被如何理解,进而在政策制定时有效发挥其各自作用,是值得思考的问题。我国新股发行制度改革后,询价制度下机构投资者在资本市场上的地位越来越重要,机构投资者和个人投资者各自的交易行为会对整个股票市场的运行和价格的形成及波动产生不可忽视的影响,应分别予以关注。Brown等[2]提出,投资者情绪可以被分解成理性部分和非理性部分,所谓的理性部分即可以被宏观经济因素影响所解释的部分,其余的归为非理性。笔者将从这一视角研究我国投资者情绪如何影响新股在二级市场上的表现。

近年来,全球股市在科技股和网络股的带动下几乎创下了历史高位,尤其是在美国市场,纳斯达克指数涨势惊人,可以说,股市对高科技股寄予了极大的期望。然而针对国外市场的新股长期表现研究显示,科技型和成长型企业往往较其他企业的股票表现出更高的长期弱势水平。我国推出创业板以来,为中小企业特别是高科技型企业的成长和发展提供了一个重要的平台。但对于我国这个新兴加转轨的资本市场,经济制度、市场有效性及投资者特征与其他地区有所不同。同时,创业板虽建立时间较短,但发展较快,规模不断增长,因此,深入研究我国创业板IPO长期走势及影响因素具有现实意义。

一、研究综述和假说提出

(一)研究综述

国外理论界对于新股长期弱势的研究源于1970年,Stoll[3]发现新股虽短期表现良好,但长期表现弱势;其后的几十年里,学者的研究也不断印证了这个结论。我国资本市场发展时间较短,对新股市场表现的实证研究较少,起步较晚,而现有的研究结论存在分歧。郝梅瑞等[4]学者的研究不支持新股长期弱势现象,而刘力等[5]得出了新股长期弱势的研究结论。目前针对创业板的长期表现研究相对就更少了,如:梁颖琳(2012)[6]认为我国创业板市场并不存在明显的新股长期弱势现象;于健(2013)[7]研究发现创业板IPO股票在上市三年后存在明显弱势。总之,关于我国股票是否存在长期弱势现象仍存在争论,创业板市场股票是否存在该现象仍需进一步的实证检验。

国外学者Ben-Rephael等[8]认为新股长期弱势的原因是由于投资者对企业在发行上市的时候对其未来表现相对乐观,在发行之后会显示出正向的市场收益,随后,过度乐观的投资者会卖出股份,减少持有,导致中长期的弱势表现。Baker等[9]曾指出投资者的乐观情绪是与技术的进步状况有正向关联关系的。相对于一些传统行业,那些刚刚起步、具有良好前景的科技进步行业在进入股市时会伴随着更加乐观的投资者情绪。对于我国来说,创业板市场上集中着科技类和成长型公司,吴晓求[10]指出我国创业板市场的兴起首先源自科技创新的推动,其活力离不开这些创新型企业的产生。可以说,被吸引到我国创业板市场上的投资者应是具有强烈的前期乐观情绪的。有研究表明,成立时间短、规模小、波动性高的公司股票对投资者情绪更加敏感。因此,研究创业板中大批非理性投资者的情绪对新股长期表现具有代表性。

而对于投资者情绪来说,并不能只对其笼统作为一个整体进行研究。Sias[11]研究认为,机构投资者情绪越高的股票收益率越高,是“聪明的钱”,Schmeling[12]认为机构投资者相对个人投资者能作出正确的市场收益的预测。一般情况下,机构投资者被认为是具有专业能力和规模优势的聪明投资者,个人投资者则相反。但Dennis[13]指出机构投资者是股市暴涨暴跌的助推器,并非先前认为的那样理性。按照霍夫斯泰德的文化维度理论,可以认为,个人投资者在进行交易时自我归因偏差相对较小,为了避免风险,存在一定的理性判断。因此,笔者借鉴Verma等[14]的研究,分别将个人和机构投资者情绪区分为理性成分和非理性成分,研究其对市场表现的影响。

投资者情绪的度量通常采用直接和间接两种方法。间接衡量法主要是选取几个能够反映投资者对于市场情绪的客观变量,通过主成分分析法构造一个投资者情绪指数,这是目前一个常用的方法,但是在区分个人和机构投资者情绪的时候存在局限性。直接方法主要是采用通过向投资者调查直接获取的指数,国内学者曾使用央视看盘、好淡指数、巨潮投资者信心指数等进行投资者情绪研究,但这些指标在时间上没有连续性,无法采用。目前国外学者在研究个人和机构投资者情绪时多使用直接指标法,如:采用美国个人投资者协会(AAII)和投资者情报(II)对投资者的问卷调查而计算得到的投资者情绪指数。我国目前发布时间持续最长的投资者情绪定量指标为耶鲁—CCER中国投资者信心指数,该指数由耶鲁大学管理学院和中国经济研究中心共同发布,通过每个月对投资者进行的问卷调查汇总得出,指数可得且分别包含了个人和机构投资情绪指数。

(二)假说提出

根据上文分析,新股在创业板上市时,投资者出于对企业的良好预期所产生的乐观情绪会导致上市后股票价格高于其基本价值。吕东锴等[15]也指出我国实行卖空限制,投资者情绪高涨时会高估股票上市后的价值,而一段时间后,这些价格虚高的股票逐渐实现价格回落到其基本价值,从而会出现长期表现弱势的现象。结合对于个人投资者特征的分析,提出有待检验的假说1:

H1:个人投资者情绪中的非理性的成分,在股票上市后短期、中期和长期都反向影响新股的表现。

个人投资者情绪中的噪音部分可能会对机构投资者造成一定的影响,因此,即使机构投资者抱有一定的乐观情绪,也会为了防止新股长期弱势而保持理性,直至价格保持稳定。另一方面,Delong[16]认为机构投资者富有经验,对整个市场有一定的理性判断,因此机构投资者情绪中的理性成分会正向影响新股长期表现。因此,根据对机构投资者的特征分析,提出有待检验的假说2:

H2:机构投资者情绪中的理性成分正向影响新股的长期表现。

二、创业板新股长期表现实证分析

(一)数据来源及样本选取

本文样本数据来自RESSET金融研究数据库,收集了我国2009年10月至2012年5月在创业板发行的所有股票,剔除掉数据不全的,共有277个IPO样本。国外学者认为IPO弱势期限为3年左右,因此样本选取时留足3年的时间窗口。

(二)研究方法

邹高峰等[17]指出,衡量新股长期表现的关键是采用何种市场基准法。目前文献中的常用研究方法有两种,一是事件时间法,包括累计超额收益率(CAR)和买进持有超额收益率法(BHAR);二是使用日历时间法,如CAPM定价模型和Fama-French三因子模型生成正常收益率进行计算。但是日历时间法被认为低估了时间决策而导致错误地估计了超额收益。BHAR从概念上更适合精确反映投资者的经验,但由于其具有日期混合效应,会放大股票的弱势表现,导致产生假的超额收益。Fama[18]认为,长期事件研究中,应该运用CAR而非BHAR,CAR对应的是月度收益率,相对于BHAR对应的一年的收益率来说具有较短的时间间隔,对异常收益的常规检验应该选择用于估计期望收益的模型所要求的收益尺度。并且,BHAR会产生较高的偏态分布水平,不利于进行统计推断。由于IPO的股票收益数值与其使用的计算方法密切相关,因此从计量经济学角度看,CAR方法是最合适的。

根据Ritter[19]的研究,CAR方法计算公式为:

其中,Rm,t是第i个IPO上市后第t月的市场基准收益率,ARi,t是第i个IPO在上市后第t月的月超额收益率;wi,t是市值加权平均时为第i个IPO在上市后第t月的市值权重;CAR是所有IPO在持有期间[1,T]的累计超常收益率;tCAR是CAR的统计量;Var是ARi,t横截面方差在持有时间内的平均值,Cov是ARt序列的一阶自协方差。

(三)检验结果

本文样本皆为月度数据,根据假说1,需要考察短期、中期和长期新股表现。对新股上市后每个月的累计超额收益率进行计算,并针对第12个月、第24个月和第36个月的数据进行重点观察。计算结果如表1所示。

表1是在IPO上市后三年内样本的超额收益率,结果显示,计算得到的数值中都为负数的情况共计为26个月。IPO从上市后的第1个月就有明显的弱势表现,CAR和tCAR均为负。tCAR在第6个月达到-10.074%的高度,并一直保持到第36月末。可以判断,我国创业板新股的表现在统计学上显示为明显的、至少为三年的长期弱势。与Loughran等研究结果不同,我国创业板市场的弱势具有开始时间早、整体弱势的特点。

三、投资者情绪与新股长期表现实证研究

(一)投资者情绪变量

投资者情绪可以被分解为理性部分和非理性部分,因此选取2009年11月至2015年5月的个人投资者(IND)和机构投资者(INS)情绪指数,同时收集相应时间内的宏观经济数据,通过回归的方法计算出各部分的值。根据对温彬等[20]已有研究成果的总结,确定了8个宏观经济变量,分别为货币供应量(M2)、工业增加值增长速度(LAVGR)、固定资产投资总额增长率(FAIGR)、居民价格指数(CPI)、利差期限结构(TS)、商品零售价格指数(RPI)、社会消费品零售总额月度增长率(RSCG)和IPO时的市场收益率(MR),以上变量的数据来自国家统计局网站及东方财富网。在进行拟合前,首先采用格兰杰因果检验法研究上述宏观经济变量是否能够解释投资者情绪。

第一步是采用ADF检验法对上述变量序列进行平稳性检验,检验结果如表2所示。

ADF检验结果显示,以上变量都服从同阶单整,可以进行下一步检验。第二步采用Johansen协整检验方法,结果证明,在样本选取年份内,这些变量间存在长期稳定均衡关系。因此可以继续通过格兰杰因果验证变量间是否有因果关系。本文检验显著性水平取5%,滞后期取1。如果P值大于0.05,则说明两者之间存在因果关系。检验结果如表3和表4所示。

根据检验结果,可以认为在显著水平为5%的情况下,这些宏观变量是个人投资者和机构投资者的格兰杰原因。

最后,通过上述分析,提出公式(5)和公式(6)进行拟合检验。

IND0=α0+α1×(set of fundmentals)+ε1(5)

INS0=λ0+λ1×(set of fundmentals)+ε2(6)

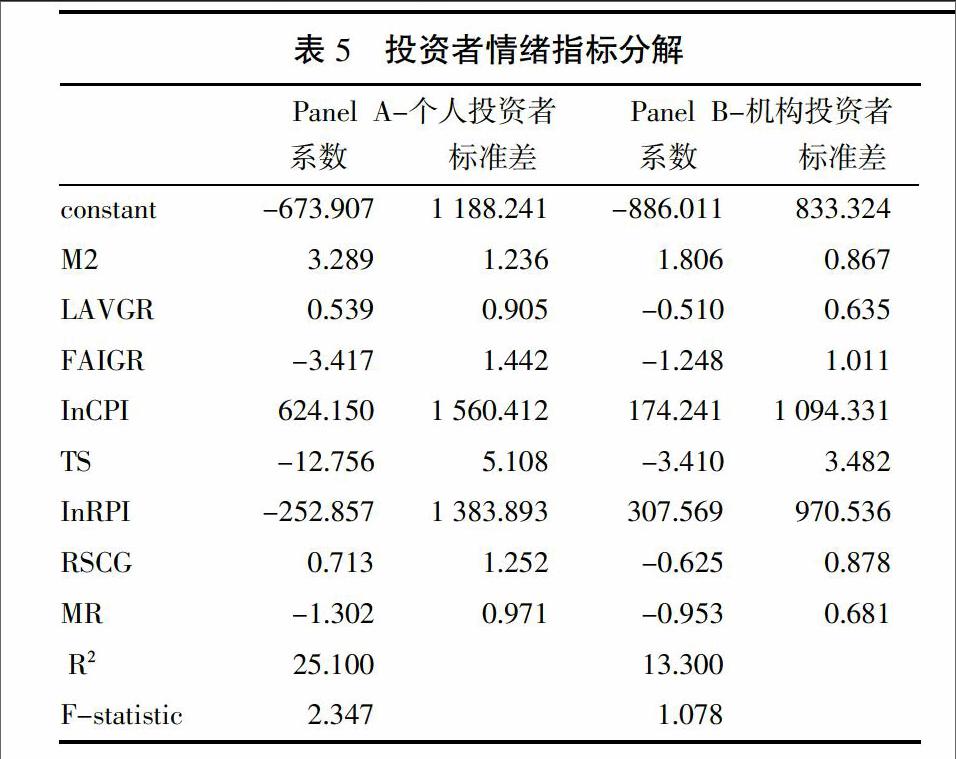

其中,α0和λ0为常数,ε1和ε2代表残差。计算结果如表5所示。

表5显示了公式(5)和(6)的最小二乘回归结果,结果表明在样本期间内,13.3%的机构投资者情绪可以被宏观经济所解释,25.1%的个人投资者情绪可以被宏观经济部分解释,这表明在我国个人投资者情绪相对于机构投资者而言更容易受宏观经济情况影响。宏观经济因素是影响其投资决策的一个相对重要的因素。同时,结果显示个人和机构投资者情绪都包含较大比重的非理性的成分。这一结论与Baker等的结论相似。此外,根据模型(5)和(6)的分析结果,可以计算出投资者情绪的理性成分值(拟合值)和非理性成分值(残差)。

(二)控制变量

1. 家族成员参与管理。创业板的设立,为我国家族企业上市提供了机会。研究认为,家族成员参与管理的企业IPO抑价程度会较低,长期表现较好。笔者从企业招股说明书中收集了企业实际控制人以及控股家族成员担任董事、监事和高级管理人员的情况,选取实际控制者为某个以血缘和姻亲为联结的家族并至少有两名或以上的家族成员参与经营的企业定义为家族参与管理的企业,并将其取值为1,不是家族成员参与管理的取值为0。

2. 公司成立时间。笔者认为,投资者对于成长型公司有较高的乐观情绪,因此收集了样本中每个公司成立和上市的时间,该变量计算公式为In(1+age),age为公司成立到上市之间的年数。

3. 是否参与风险投资。研究指出,创业投资所支持的IPO比非创业投资支持的折价小,且由创业投资的IPO产生正回报和更高收益的概率也更高。同时,与其他板块相比,创业板中公司具有风险投资背景的因素更应该着重考虑。对于判断该公司是否具有风险投资背景,笔者借鉴吴超鹏等[21]的研究方法,数据从各个公司的招股说明书中手动收集,具有风投背景的设定为1,没有的设定为0。

4. 第一大股东及关联方持股比例。Leland等[22]认为,投资者可以通过该公司股东留存股份比例的多少判断公司价值,留存比例越高说明内部人对公司价值越有信心。IPO公司第一大股东及其关联方的持有股份占IPO后总股本的比例可以手工从招股说明书中收集。

5. 承销商声誉。承销商作为资本市场上的重要中介机构,对发行者能否顺利上市并募集到经营所需要的资金都有不可或缺的作用。研究认为承销商声誉对IPO长期回报有显著影响,沈哲等[23]通过对创业板的检验,认为其抑价程度随着承销商声誉的提高而降低。目前学术界常用的承销商声誉度方法为C-M法,即美国金融学家卡特等以IPO墓碑公告中承销商的排名次序作为衡量承销商声誉的一个重要参考依据。借鉴该方法,数据取自于中国证券业协会和巨潮网公布的每年券商承销股票金额及家数排名榜,经对两项排名的结果作合并统计后得到的前十名承销商作为高声誉承销商,取值为1,其余设为0。

(三)研究模型与检验结果

为研究投资者情绪与我国创业板IPO长期表现,借鉴Samer等[24]方法,提出模型(7)并采用多元回归法以检验假说。个人投资者情绪非理性成分、个人投资者情绪理性成分、机构投资者情绪理性成分和机构投资者非理性成分为自变量,长期收益情况为因变量。

CARm=β0+β1×IrIND+β2×RatIND+β3×IrINS+β4×RatINS+β5×Family+β6×In(1+AGE)+β7×VC+β8×Firstholding+β9×Underwriter+ε3(7)

其中,m分别为12个月、24个月、36个月。

1. 变量的描述性统计及相关分析。表6显示了主要变量的定义及描述性统计情况。从表6中可见,我国创业板中企业采用风险投资的比例尚不到一半;公司在上市前的设立时间较短;上市公司家族成员参与经营程度较高,为0.53;第一大股东及关联方持股比例为0.352 2;有超过一半的企业由具有高声誉的承销商作为保荐人;机构投资者情绪的理性部分较个人投资者情绪理性部分相对乐观。

表7显示了主要变量的相关系数情况,个人投资者情绪的非理性成分与CAR之间存在微弱的反向联系;机构投资者理性成分与CAR表现存在正向联系;但机构投资者非理性成分与CAR存在较弱的反向相关性。

2.模型检验结果及分析。表8显示了各个变量对新股表现的影响情况。A部分显示了新股在上市12个月末时的检验结果,个人投资者情绪中的理性成分正向影响新股短期表现,个人投资者情绪中的非理性成分反向影响新股短期表现,结论支持假说1;机构投资者情绪中的理性和非理性成分都正向影响短期内新股表现,支持假说2。B部分显示了新股在上市24个月后的检验结果。个人投资者情绪中的理性与非理性成分反向影响新股中期表现,结论支持假说1;机构投资者情绪中的理性与非理性成分都正向影响新股中期表现,结论支持假说2。C部分显示了新股在上市36个月后的检验结果。个人投资者情绪中的理性与非理性成分反向影响新股长期表现,假说1成立;机构投资者情绪中的理性与非理性成分都正向影响新股长期表现,假说2成立。

总之,本文的检验结果支持提出的假说,认为投资者情绪影响股票二级市场的表现。非理性乐观的个人投资者负向影响股票的表现,这种影响具有动量效应,不仅表现在短期,同时也体现在中期和长期,这对以往的研究成果有补充作用。同时,结论显示机构投资者的理性乐观情绪不会减弱新股长期表现。对控制变量的研究显示,风险投资者对公司的支持在短期和中期会反向影响新股表现,与以往的研究结论不同;家族成员参与管理会反向影响新股表现;公司成立时间较短也许会利于新股表现;承销商的好声誉会正向影响新股长期表现;第一大股东及关联方持股比例在短期内正向影响新股表现,在中长期反向影响新股表现。

(四)稳健性检验

为了检验上述实证的结论,笔者进行了两方面的稳健性检验:(1)借鉴Samer的研究设计,选取创业板市场中的信息技术企业作为样本进行检验。根据上市公司行业分类情况,共选取软件和信息技术企业77家进行计算。(2)借鉴Baker等的方法,使用封闭基金折价率、换手率、IPO新增开户数等代理变量,采用主成分分析法组成一个综合指数来衡量投资者情绪,检验对IPO表现的影响。稳健性检验结果与前文结论没有显著差异,因此认为本文的结论稳健。

四、结论与启示

本文以2009年10月至2012年5月我国创业板为研究对象,以耶鲁—CCER中国投资者信心指数为个人和机构投资者情绪指数,通过分解个人和机构投资者情绪中的理性和非理性成分,研究对创业板长期表现的影响。研究发现:(1)我国创业板存在至少三年期的新股长期弱势。(2)个人投资者情绪相对机构投资者更容易受宏观经济因素影响,机构投资者非理性情绪比个人机构投资者非理性情绪更显著。(3)个人投资者情绪中的非理性成分,在股票上市后短期、中期和长期都反向影响新股的表现,会导致新股长期表现弱势。(4)机构投资者情绪中的理性成分正向影响新股的长期表现。

研究启示:(1)个人投资者相对机构投资者较难获得更多的内幕消息,会更加依赖宏观经济状况来指导交易行为;同时,其噪音部分会使得新股在上市后表现逐渐减弱,因此应注重对个人投资者的情绪引导,加强对个人投资者的风险意识培养,防止股票市场产生大的波动。(2)机构投资者情绪相比个人投资者并不一定更理性,我国机构投资者仍处于成长期,政府应重视对理性市场主体的培育,并对机构投资者违规操作加大监管和惩处力度。(3)Baker等2006指出,目前关于投资者情绪并不存在明确的、毫无争议的衡量方法。笔者采用的度量个人和机构投资者情绪方法具有探索性和参考意义。

参考文献:

[1]Ljungqvis A,Nanda V,Singh R.Hot markets,investor sentiment,and IPO pricing[J].Journal of Business,2006,79(4):1667-1702.

[2]Brown G,Cliff M.Investor sentiment and asset valuation[J].Journal of Business,2005,(2):405-440.

[3]Stoll H R,A J Curley.Small business and the new issues market for equities [J].Journal of Financial and Quantitative Analysis,1970,(5):309-322.

[4]郝梅瑞,周观君.中国股票市场新股长期价格行为研究[J].经济与管理研究,2006,(9):53-59.

[5]刘力,李文德.中国股票市场股票首次发行长期绩效研究[J].经济科学,2001,(6):33-44.

[6]梁颖琳.基于Fama-French模型对A股及创业板新股的长期走势研究[J].中国经贸导刊,2012,(5),26-29.

[7]于健,姚海鑫.创业板IPO股票的价格行为分析[J].辽宁大学学报(哲学社会科学版),2013,(2):106-114.

[8]Ben-rephael A,S Kandel.Measuring investor sentiment with mutual fund flows[J].Journal of Financial Economics,2012,(104):363-382.

[9]Baker M,Wurgler J.Investor sentiment and the cross-section of stock returns[J]. Journal of Finance,2006,(4):1645-1680.

[10]吴晓求.中国创业板市场:现状与未来[J].财贸经济,2011,(5):5-14.

[11]Sias R W,Laura T.S.Institutions and individuals at the turn of the year[J].Journal of Finance,1997,(4):1543-1562.

[12]Schmeling M.Institutional and individual sentiment:smart money and noise trader risk?[J].International Journal of Forecasting,2008,(1):127-145.

[13]Dennis P,Strickland D.Who blinks in volatile markets,individuals or institutions?[J].The Journal of Finance,2002,(5):1923-1949.

[14]Verma R,Soydemir G.The impact of individual and institutional investor sentiment on the market price of risk[J]. The Quarterly Review of Economics and Finance,2009,(49):1129-1145.

[15]吕东锴,蒋先玲,张婷.卖空障碍、投资者情绪与股票价格异象[J].技术经济,2013,(2):97-103.

[16]Delong B,Shleifer A,et al.Noise traders risk in financial markets[J].Journal of Political Economy,1990,(4):703-738.

[17]邹高峰,张维,常中阳.询价制度下中国IPO长期表现[J].管理科学学报,2012,(11):66-75.

[18]Fama E.Market efficiency,long-term returns,and behavior finance[J].Journal of Financial Economics,1998,(3):283-306.

[19]Ritter J.The long-run performance of initial public offerings [J].Journal of Finance,1991,46(1):3-27.

[20]温彬,刘淳,金洪飞.宏观经济因素对中国行业股票收益率的影响[J].财贸经济,2011,(6):51-59.

[21]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,(1):105-119.

[22]Leland H E,Pyle D H.Information asymmetries,financial structure,and financial intermediation[J].Journal of Finance,1977,(2):371-387.

[23]沈哲,林启洪.承销商声誉、信息不对称和新股抑价:基于板块的新发现[J].上海金融,2013,(4):84-118.

[24]Samer S.Investor sentiment and the underperformance of technology firms initial public offerings[J].Research in International Business and Finance,2015,(34):205-232.

责任编辑、校对:李金霞

猜你喜欢

证券市场周刊(2024年5期)2024-02-21

证券市场周刊(2024年2期)2024-01-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13