天气指数保险费率厘定方法探究

——以水稻干旱指数保险为例

2016-06-17 10:07西南财经大学保险学院

上海保险 2016年4期

邵 杰 西南财经大学保险学院

天气指数保险费率厘定方法探究

——以水稻干旱指数保险为例

邵杰西南财经大学保险学院

一、引言

我国作为传统的农业大国,保证粮食安全具有十分特殊的意义。然而,我国农业现代化程度低,缺乏应对天气灾害的风险管理工具,制约着我国农业的进一步发展。近年来农业保险在政府的大力支持下有了长足的进步,但由于地域相关性带来的协同风险、道德风险和逆向选择所带来的信息不对称以及农业地区交通、通信不便和法律资源缺失所带来的高交易成本(孙午涵,2013)使得农业保险在实际中的效果不甚理想。

上世纪九十年代,天气指数保险在欧美国家应运而生,天气指数保险的出现为农户资产风险管理提供了新路径。与本文相关的文献主要针对天气指数设计和保险费率厘定方法两个方面。

气象学上对于干旱的衡量指标较多,主要有综合水分盈亏指标的帕默尔干旱指数和仅考虑降水量这一单因素指标的标准化降水指数等(王芝兰等,2013)。上述两种干旱指数更多地还是从农业气象学的角度进行讨论,相对来说计算仍有一定的难度,在天气指数保险实务中,更多地是将累积降水量或者累计干旱天数作为指数。如杨太明等(2013)引入了0-1变量,将累积干旱天数作为指数。而陈权(2013)和孙朋(2012)则采用Alieva Ghiulnara等(2009)逐步修订的方法,将产量或减产量划分为各个影响因素下的产量或减产量,再逐步剔除非气候因素产量或减产量,得到单纯的气候产量或相应的减产量/率,再建立减产量与缺水量的相关关系,运用时间序列模型或者逐步回归的方法建立参数模型,选取中间参数或者变量记为指数。

保险费率厘定方法方面,陈权(2013)指出,在天气指数保险中常用的定价法包括精算方法、风险中性定价法、资产资本定价模型和无差异定价法。Turvey(2005)提出采用资本资产定价模型(CAPM)评估天气风险的价格,通过一个实际概率测度来计算期望价格。而世界银行(2006,2007)设计推广的天气指数保险都是基于精算定价法的,即模拟损失的分布得出纯保费。目前,我国采用的大多是利用历史赔付的期望,按照收取的保费现值与预期支付的现值相等的原则计算保费(马磊,2013;杨太明等,2013;孙朋,2012)。对于赔付额的计算,Jerry R. Skees (2000)则在其模型中提出了一个基本的天气指数保险赔付计算公式,通过设定一个触发指数和指数上限来规定单位保险赔付额。

然而,由于天气指数保险的强地域性特点,在全国范围内按照统一标准推广同一产品变得困难重重,本文将以成都市为切入点,探究一套比较符合四川盆地特点的天气指数保险产品设计,而对于一套新产品而言,费率厘定无疑又是其中的重点和难点因此,本文将落脚于适应成都市水稻干旱保险的费率厘定问题,对比吸收目前天气指数保险的各类定价方法,力求使其价格既能让投保人接受,又能保证保险人的财务稳健以帮助这一产品将来能在中国得到更好的发展。

二、天气指数保险纯费率厘定现有方法

我国自2008年起开始开展农业气象指数保险的国际合作项目,截至2013年,国内实行的农业气象指数保险试点有上海西瓜梅雨指数保险、安徽水稻天气指数农业保险、浙江柑橘气象指数保险和水稻暴雨灾害保险、广东橡胶甘庶风力指数保险、陕西苹果冻害指数保险、江西南丰蜜橘冻害指数保险和龙岩烟叶天气指数保险等等。下面对安徽省水稻小麦干旱指数保险和浙江省柑橘低温指数与水稻暴雨指数保险进行分析。

(一)安徽省水稻、小麦天气指数保险

2008年4月,安徽省国元保险公司与国际农业发展基金会(IFAD)、联合国粮食安全计划署(WFP)以及中国农业科学院农业环境与可持续发展研究所(IEDA of CAAS)等机构合作,共同研究开发天气指数保险产品,并将长丰县和怀远县水稻干旱、高温热害指数保险作为试点。下面重点就干旱(降雨)指数保险的指数计算和费率厘定方法进行介绍。

1.干旱指数计算

在安徽省水稻天气指数保险中,根据水稻不同生育期对降水量的不同需求将降雨量指数分为累计降雨量指数I和累计降雨量指数II。而在2011年试点的小麦天气指数保险中,干旱指数则用累积干旱天数来衡量。干旱指数具体计算方法见表1。

表1 安徽省天气指数计算表

2.损失率的确定和定价精算方法

安徽省试点的这两个险种对于损失率的确定采用的方法都是利用回归模型计算相应年份的回归产量,用回归残差与回归产量的比值表示历年损失情况。

在此基础上,运用燃烧分析法对产品进行定价,即假定未来的损失分布与历史的经验分布一致,根据实际经济价值确定单位赔付标准,再调整赔付的触发值使得历史气象数据计算出的历史赔付数据与当年度水稻实际发生损失值尽量一致(基差比尽量为0),最后将由历史经验数据计算出的赔付的现值期望值作为纯保费的最优估计。

(二)浙江省水稻、柑橘天气指数保险

浙江省天气指数试点的亮点在于其更加科学地运用了气象学、农学的理论来确定农作物的损失率,费率厘定的精算方法也和安徽省有所不同。由于其气象指数和本文没有太大的关系,这里就不再赘述,下面介绍一下浙江省柑橘和水稻天气指数保险的损失率和费率厘定方法。

11..减产率设定

在浙江省柑橘低温指数保险产品设计中,确定减产率的第一步是分离气象产量。所谓气象产量是指由于年际间气象条件的差异造成作物产量的波动,相应的产量分量称为气象产量。一般而言,农作物的实际产量可以分解为趋势产量、气象产量和随机产量。气象学上比较成熟的分离水稻气象产量的方法是滑动平均法。相对气象产量作为减产率的衡量指标,其数值为:

进一步,利用气象灾害发生的概率与相应灾害的减产率的乘积计算气象灾害平均灾损率,再由此作为厘定费率的基础。

2.纯费率厘定

浙江省水稻天气指数保险精算定价采用的是指数模型法,其主要思路就是用某一分布对历史赔付数据进行拟合,估计模型参数,进一步厘定费率。具体到水稻天气指数保险的例子中,吴利红等(2010)根据历年的相对气象产量序列,利用Beta函数得到各级减产率发生的概率(Beta函数具体形式从略)。

进一步,计算保险纯费率

其中R为纯保险费率;λ为保障比例;μ为预期单产;loss为产量损失。对于浙江省水稻保险,由于其政策性特征,λ和μ均取100%。则各级减产率下的纯保险费率变为:

三、水稻干旱指数及保险费率的厘定模型

(一)水稻干旱指数模型构建

天气指数模型构建面临的首要问题在于,将何种变量作为干旱指数可以具有很好的代表性和易获得性。简单地将累积降水量或者累计降水天数作为指数满足了易获得的要求,但是没有考虑到其他气象因素的影响,也没有考虑农作物自身的生长因素,例如,同样的降水量会因为日照时长或者地下水位的不同而对水稻的生长产生不同的影响。

接下来的问题就在于干旱减产量如何确定,总产量与趋势产量之间残差中包含的信息太多,究竟干旱对于作物减产造成了多大的影响则需要根据作物本身特点进行进一步分离。

为解决以上两个问题,笔者将更多地借鉴农学和气象学的方法,首先对水稻各生育期的需水量模型进行构建,再构建有效降水量模型,以需水量和有效降水量的差值作为缺水量;接下来分离出气象产量,再从气象产量中分离出实际缺水减产量;最后建立实际缺水减产量与缺水量的相关关系。

1.水稻生育期缺水率模型构建

(1)水稻生育期需水量模型

采用联合国粮农组织(FAO)推荐的方法确定水稻生育期的需水量为:

表2 四川盆地水稻生育期各月的作物系数

Δ为饱和水汽压与温度关系曲线的斜率(kpa/0C),R为作物表面净辐射量(MJ/m2),G为土壤热通量(MJ/m2),γ为湿度计常数(kpa/0C),T为空气平均温度(0C),U2为地面以上2米处的风速(m/s),ea为空气实际水汽压(kPa),es为空气饱和水汽压(kPa),Rn、G、Δ、U2可以通过气象台站观测资料计算获得。

(2)有效降水量模型

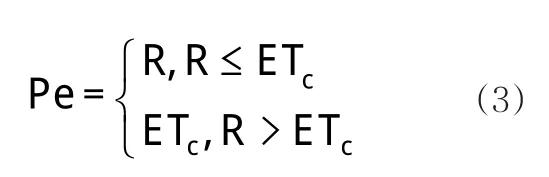

有效降水量是指总降水量减去蒸发量、径流量和深层渗漏量,即可保留在根区并能供植物利用的降水量,代表了总降水量中的有效部分。由定义可得,有效降水量Pe为,

其中,R为一段时间内的累计降水量,ETC为对应时间段内的累积作物需水量。

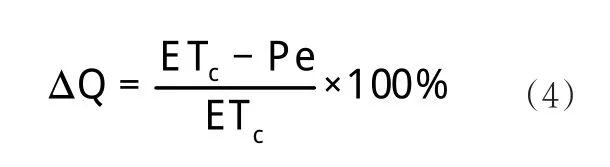

(3)缺水率模型

(ΔQ或Q)即作为确定的干旱指数。

2.干旱减产量模型构建

理论干旱减产率的计算,主要是通过气候生产潜力的逐步订正法,分离出水分因素对生产潜力的影响。而实际历史气候产量的计算方法与前述浙江省水稻天气指数保险的算法大致相同,即采用滑动平均的方法对时间序列进行拟合算出趋势产量,再用实际产量减去趋势产量得出实际减产量。

Ym=Yw×ΔY(5)

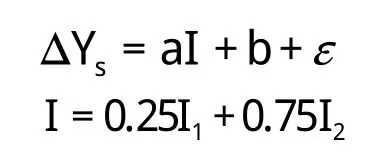

接下来建立干旱指数与干旱减产量的函数关系Ym=f(Q),预计其函数形式可能为Ym=a+bQ+ε。

(二)水稻干旱指数保险费率的计算模型

1.纯保险费计算模型

纯保费的计算一般是利用历史数据进行推算,将过去的赔付率期望值作为纯保险费率。理论上数据包含了一切信息,因此计算的结果可以作为纯保险费率的无偏估计量。

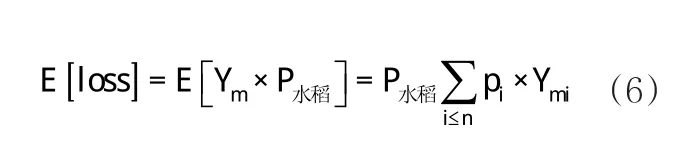

则保费R等于农户的预期损失E[loss],

P水稻为水稻的单价,pi为当干旱减产量Ymi为时对应的发生概率。

进一步计算纯保费率,为:

其中,λ为保障比例;μ为预期单产。

因此,确定农作物的单产损失概率分布就是保费厘定的关键。

一般来说,估计农作物的产量分布需要用到单产波动模型,一般的单产波动模型又分为参数模型和非参数模型。非参数模型是目前国际上比较新颖的一种方法,不需要假设产量分布的类型,但是数学要求较高目前研究还不太成熟,下面就采用目前已经比较成熟的参数模型方法来估计农作物的单产模型。

对于参数模型来说,关键是选取适合的分布类型来拟合历史数据,目前采用比较多的是Beta分布、Weibull、logistic分布和lognormal分布四种分布。具体使用哪种分布模型需要将数据导入观察形态拟合情况并进行A-D检验再做决定。

2.水稻干旱指数保险费率厘定模型

在得到纯保费的基础上,进一步计算毛保费。

设定安全系数为15%,营业费用20%预定节余率5%(庹国柱等,2005)。

则毛保费率=纯保险费率×(1+安全系数)×(1+营业费用率)×(1+预定节余率)。

求得毛保费即为通常意义上的保险费率。

四、成都市水稻干旱指数保险纯费率厘定

(一)成都市农业环境概述

水稻是成都市的主要粮食作物,全市水田面积242750公顷,稻谷产量占成都市粮食总产量的63%(成都市统计年鉴,2013)。成都市虽然有以都江堰为主的发达的灌溉渠系,但是由于耕作强度高,又缺少成片的林带调节气候,稍遇干旱即可成灾。

从降水区域划分来看,成都市属于夏旱区,夏旱可能导致早稻抽不出穗、扬不起花。

从水稻的整个种植期间来看,返青期大约经历6到8天,对水分要求比较高,一般称之为水稻的第一需水临界期;孕穗拔节期是水稻生长发育过程中的第二个需水临界期在这个时期稻株生长迅速增大、蒸腾量大,对水分的要求最高;抽穗期需水量也比较大,受旱会影响出穗,减产严重。

(二)数据来源与说明

本文模型利用数据主要有三种:

1.气象和物候数据

模型需要的2005年2月1日至2015年4 月6日的气温、降水、地面2米处风速、大气压、相对湿度等气象数据均来自于rp5.ru。日照时长、天文辐射量、日照百分比、土壤热通量等数据来自国家生态系统观测研究系统网络科技资源服务系统(CNERN)盐亭县数据。其中,水汽压数据参考克拉柏龙-克拉修斯公式,并结合国家标准湿度测量方法(GB/T 11605-2005)附录中饱和水气压及相关参数表推算得到。

2.农作物数据

成都市水稻种植面积、历年产量以及农田降水量数据来自成都市统计年鉴。

(三)成都市水稻干旱指数计算

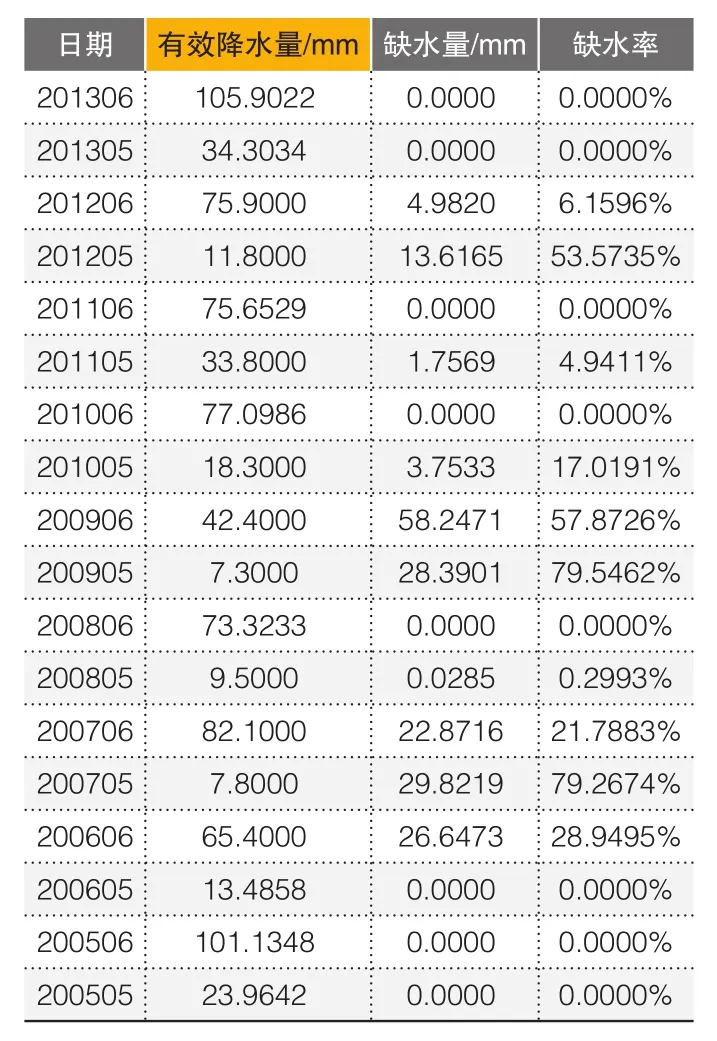

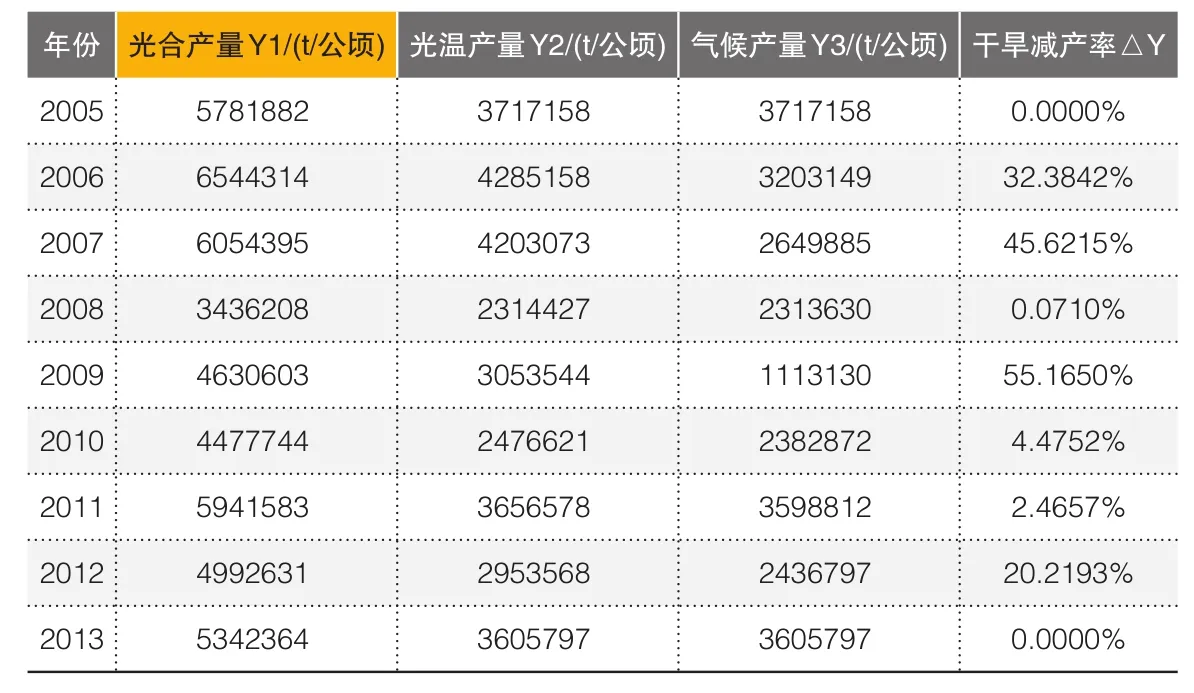

根据上一章中的方法,分别计算2005年到2013年间各年份的5月15日至25日和6 月2日至7月2日期间的理论缺水率,并将其作为干旱指数。具体数值见表3。

(四)成都市水稻干旱减产量计算

根据第三章中逐步订正的方法,利用各年度的环境数据计算出成都市水稻因干旱导致的理论减产率,如表4所示。

表3 干旱指数计算结果

其中,Yw为实际减产量,由实际产量减去趋势产量得到,即用时间序列拟合出的趋势产量值的残差(取正值)。

表4 理论干旱减产率计算结果

表5 实际干旱减产量计算结果

表6 各分布A-D值检验结果

表7 缺水率出现概率

从表5可以看出,尽管理论上缺水率较大,导致的理论减产率也比较大,但是实际干旱减产产率却很小。出现这种情况,一方面是因为成都市有丰富的灌溉渠系,可以及时提供水分补充;另一方面,随着田间管理水平的提高,农户会通过其他途径实现水田灌溉或者用一些方法保持土壤储水能力。因此,实际减产率会显得相对较小。

最后,建立实际干旱减产率与干旱指数的回归函数:

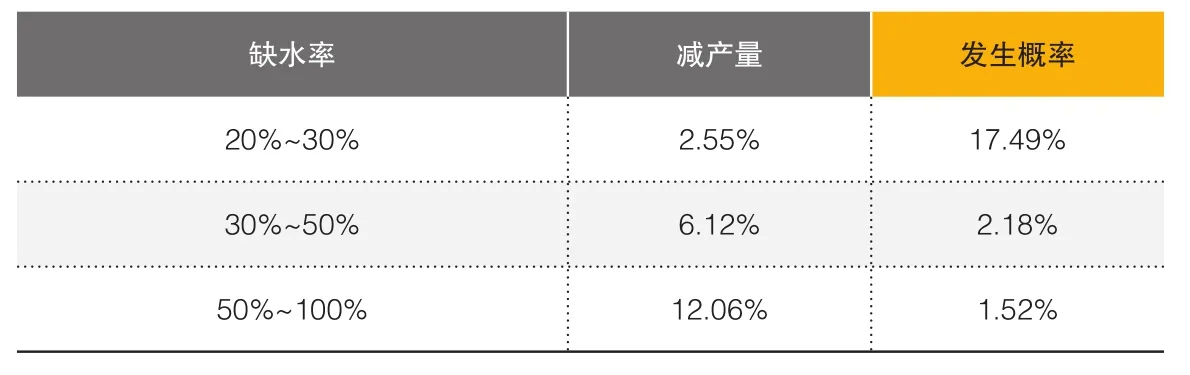

(五)干旱指数保险纯保费计算

干旱指数纯保费的计算需要已知干旱发生概率,根据第三章中的方法,挑选出最适合的单产分布参数模型,从而计算出各缺水率情况发生的概率。

通过各参数分布P-P图(略)可以初步判断,weibull分布和lognormal分布拟合效果较好,其他分布效果相对较差,接下来,利用A-D检验对上述分布进行统计上的检验。

通过表6的结果发现,Lognormal分布的A-D值最小Weibull分布次之,相差不大。一般,A-D值越小,拟合程度越好,因此,可以进一步确定Lognormal分布是单产分布的最优参数模型。进一步计算分布参数得:

根据上面参数分布模型,计算出缺水率出现概率及相对应实际减产量,如表7所示。

将免赔额设置为减产率20%,再根据上文的纯费率计算公式

进一步,在纯费率的基础上,利用公式

毛保费费率=纯费率/(1-附加费率)

便可得到毛费率,即为一般意义上的保险费率。

五、小结

天气指数保险作为农业风险管理的新工具,相较于传统的农业保险,具有理赔简单、触发条件清晰、区域个性化较强等等优点,在一定程度上解决了传统农业风险工具交易成本高、理赔周期、效率低以及道德风险和逆向选择问题。国外市场上一些较为成熟的产品对于稳定农业生产、促进社会和谐稳定起到了一定的积极作用。目前国内的一些尝试也初见成效,可以预见,天气指数保险将拥有更加广阔的市场。

但是,正如本文所揭示的那样,农业天气指数保险具有很强的地域性,我国幅员辽阔,生态环境千差万别,不同地区种植主要作物不同,作物种植习惯不同,面临的主要气象灾害不同,损失率也不尽相同。因此想要建立一个全国统一的农业天气指数保险显得尤为困难,也不切实际。故各个地区应因地制宜,设计适合本地区的农业天气指数保险,才能更好地应用于实践。本文通过实际数据计算得出成都地区水稻干旱指数保险纯费率在7.5‰左右。

同时,从本文拟合的结果中可以发现,理论上干旱并不一定会造成实际上的减产,丰富的灌溉渠系和先进的田间管理可以有效降低减产。因此,干旱风险并非是完全无法控制及应对的,在建立完善的农业天气指数保险体系的同时,也应加强农业生产管理,进一步完善地区灌溉渠系,从源头预防风险。

但是,应当看到的是,目前我国天气指数保险的相关研究还非常匮乏,条款设计、精算定价、管理经验等方面都还不成熟。对于后续的研究,笔者认为今后还可以从以下几个方面入手:

第一,跟进农学、气象学的相关研究,进一步将其研究新进展运用到天气指数保险的设计当中;第二,进一步细化费率厘定模型,从精算、财务的角度细化费率计算,使保险人运营时更加稳健;第三,继续考虑产品系统设计中的风险分散方法,从指数拟定和定价的角度尽量解决基差风险;第四,寻求天气指数保险与再保险市场和其他金融产品市场的融合、合作。

最后,实际干旱减产量即为:

猜你喜欢

中国农业气象(2022年10期)2022-10-25

农业知识(2022年9期)2022-10-13

石家庄学院学报(2022年2期)2022-04-19

河北果树(2020年2期)2020-01-09

中国化肥信息(2019年2期)2019-04-04

知识产权(2019年2期)2019-03-19

公民与法治(2016年6期)2016-05-17

中国交通信息化(2015年9期)2015-06-06

天津商业大学学报(2014年1期)2014-04-16