我国商业银行业市场结构现状分析

2016-06-20 12:29赵恒佳刘玺

现代经济信息 2016年4期

赵恒佳 刘玺

摘要:本文基于我国商业银行中5家大型商业银行和12家股份制商业银行2007-2012年的面板数据,通过对市场份额,行业集中度和赫芬达尔指数等各项指标的测定对我国商业银行市场结构进行分析,得出我国商业银行业市场集中度在逐渐下降,我国商业银行业在逐渐打破垄断状态,走向充分竞争。进一步通过分析产品差异化和进退壁垒程度,得出我国商业银行的市场结构还有待进一步优化。

关键词:商业银行;市场结构

中图分类号:F832.3 文献识别码:A 文章编号:1001-828X(2016)004-000269-03

一、引言

银行业市场结构是银行业市场中各银行之间数量、规模、份额等方面的关系以及由此决定的竞争方式。随着我国从计划经济逐步转向市场经济,中国银行业的市场结构发生了很大变化,已经初步形成了规模庞大、层次多样的商业银行体系,竞争程度已有很大提高。2001年中国加入WTO后,银行业面临更加剧烈的国际竞争,我国已充分认识到增强行业竞争力与推进改革及创新的重要性,要赢得生存与发展,就有必要对银行业的市场结构做以精准的测度,从而为提高银行业绩效和推进深层次的金融改革以及相关政策的建立提高科学的依据。

传统的产业组织理论根据市场集中度将市场结构划分为完全竞争、垄断竞争、寡头垄断和完全垄断四类。但是,新产业组织理论研究者则认为,市场集中度并不是决定市场结构的唯一条件,它与产品差异化、市场进入退出壁垒等因素相结合才能确定真正的市场结构。因此,市场份额、市场集中度、产品差异化和市场进退壁垒是影响市场结构的主要因素。由于商业银行在中国金融体系中始终处于主导地位,本文以我国商业银行为研究对象,通过对各个因素的分析来研究中国商业银行业的市场结构。

二、市场份额

银行业的市场份额是指一个银行业务量占整个银行业业务量的比重,反映了银行业市场的竞争程度。

根据2012年我国不同性质商业银行的存款、贷款、总资产和利润分布,可以看出大型商业银行和股份制银行仍然是我国商业银行的主要竞争主体。因此本文主要针对5家大型商业银行和12家股份制商业银行来分析。

首先,分析中国商业银行的存款市场份额分布情况,根据《中国金融年鉴》(2008-2013)整理计算,我国5家大型商业银行占据了较大的存款市场份额,均在60%以上,而12家股份制商业银行的总份额始终在20%以下,还不到大型商业银行总份额的一半。但是从趋势上来看,我国大型商业银行的存款市场份额已呈现明显下降趋势,从2007年的72.07%,至2012年降为61.49%,而股份制商业银行存款市场份额在逐步上升,从2007年的17.5%,升至2012年的19.83%。同时小商业银行的竞争力也在逐渐加强。

其次,在贷款市场份额中,六年间我国大型商业银行的贷款份额一直占有优势,均在60%以上,且保持递减趋势,而股份制商业银行份额从2007年的18.96%上升至2009年的21%后,2009年开始又呈下降趋势,2010年降为20.78%,之后2012年又回升为21.41%。

再次,分析资产市场份额情况,我国大型商业银行的资产份额在2007年为68.46%,2008年仍居高不下,升至69.17%,其后几年大幅下降至2012年的58.55%。而在这期间,股份制商业银行呈缓慢上升趋势。

最后,净利润的市场份额,与存款市场份额情况类似,六年间我国大型商业银行的净利润市场份额呈现下降趋势,而股份制商业银行呈上升趋势。

总体来说,大型商业银行的市场份额在逐年降低,而股份制商业银行在逐年递增,说明我国商业银行业正在减小垄断程度,向着竞争方向发展。但是,从市场份额上看,目前我国商业银行业市场结构具有寡头垄断特征,并且这种以大型商业银行为主体的寡头垄断格局仍将持续一段时间。

三、商业银行市场集中度

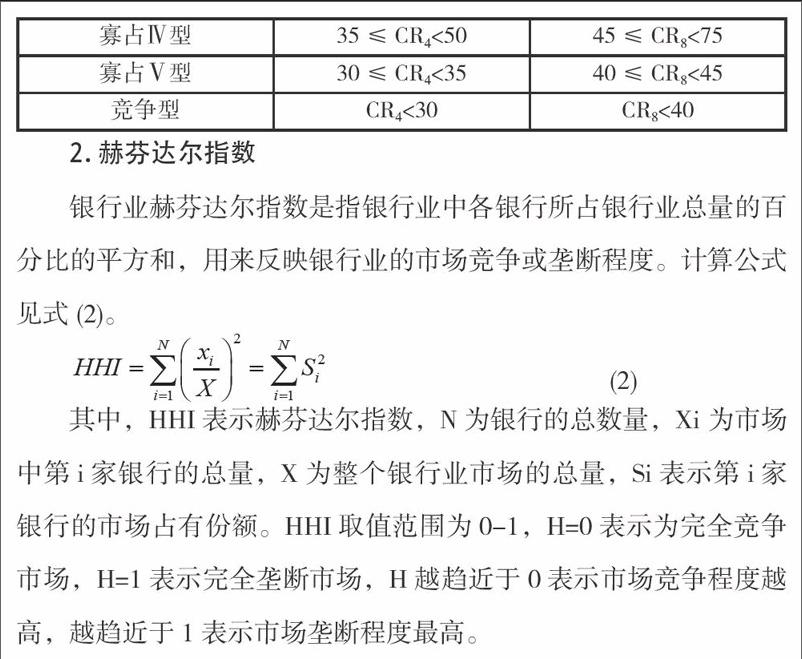

市场集中度是指某一市场中,主要厂商控制市场份额的程度,通常是衡量市场垄断程度的主要指标。一般而言,集中度越高,市场垄断程度就越高。银行市场集中度是指银行业市场中几个最大银行所占的业务份额,集中度越高,大银行市场垄断势力越强。本文采用行业集中度指数(CR2)和赫芬达尔指数(HHI)来考察我国商业银行业的市场集中度。

1.行业集中度指数

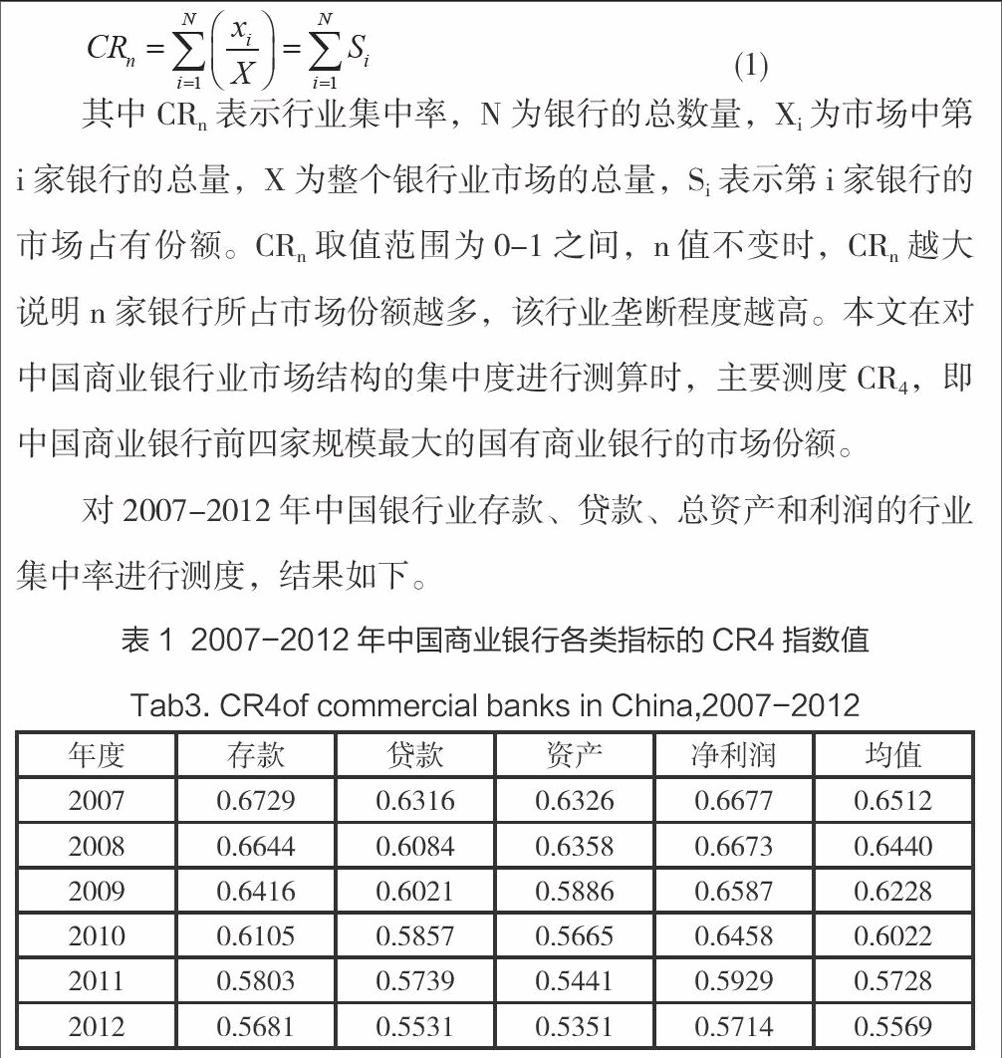

银行业集中率是指银行业中规模处于前n位的银行在市场中所占份额之和,衡量指标一般为银行的存款额、贷款额、资产总额或利润额,计算公式见式(1)。

由表1可见,中国商业银行业存款、贷款、资产和净利润四项指标的CR4平均值都在60%左右。借鉴产业组织理论中以绝对集中度指标划分市场结构份额“贝恩竞争结构分类法”对市场结构进行分类,见表2,可以看出中国商业银行业的市场结构为寡占Ⅲ型。另一方面,从各项指标的CR4值的动态发展来看,各项指标的CR4值均在下降,表明四大国有商业银行市场集中度正在下降,商业银行的竞争性在不断增强,垄断在逐渐弱化。

表3为2007-2012年我国商业银行存款、贷款、资产和净利润的HHI值。由于计算所得的HHI指数值通常较小,在实际应用时将其乘以10000,并运用美国政策实践中的应用标准:若HHI>1800,则市场为高度集中;若1000 以上通过对市场份额、行业集中度指数和赫芬达尔指数对中国商业银行市场结构进行分析,说明我国商业银行业具有鲜明的寡头垄断市场结构的特点,市场集中度较高,竞争不足,大型国有商业银行的市场份额虽然在逐年下降,但是仍占较大比重,股份制商业银行尽管有所发展,市场份额不断上升,但是增长缓慢,这种寡头垄断的市场结构短期内很难被打破。但是总体来说,我国商业银行业正逐步打破市场垄断,向着充分竞争的方向发展。

四、商业银行产品差异化

银行产品差异化不同于一般产品的差异化,它不是体现在产品本身的质量、外观上,而是在于服务水平和质量的提升以及是否针对不同的客户制定其需要的金融产品。

我国银行业改革伴随着银行业差异化经营的发展。虽然银行产业差异化在逐渐增强,但是商业银行相对于其他行业来说,由于其业务单一,一直以传统的资产、负债为主,中间业务收入比重较低等原因,其产品差异化水平仍然较低,尤其是我国商业银行服务功能的同质性严重制约了市场竞争的发展。目前,我国大部分商业银行的市场和客户定位大致相同,大型商业银行和股份制商业银行的市场主要集中在经济发达的地区,而客户群体基本上是大行业、大企业和优质客户。同时,商业银行业务单一,中间业务收入比重较低,尤其是商业银行服务功能的同质性严重制约了市场竞争的发展。

因此,目前我国商业银行产品差异化水平仍然较低,为提高竞争度,商业银行应认真分析市场、准确进行市场定位并积极实施差异化战略,积极进行负债业务创新、资产业务创新,增加中间业务产品上的差异化手段,通过差异化服务赢取竞争优势。

五、商业银行市场进退壁垒

市场壁垒是指产业内已有厂商对准备进入或正在进入该产业的新厂商相比所拥有的优势。一般来说,进退壁垒高的产业,其垄断程度也较强。银行的进入与退出壁垒是金融资源优化配置的重要内容,直接影响着银行业的可持续发展。

1.进入壁垒

商业银行进入壁垒是指在银行业中创建一家新银行所面临的障碍性因素,具体可分为两类:一是经济性进入壁垒;二是规制性进入壁垒。

(1)经济性进入壁垒。在资本金方面,我国政府规定设立商业银行的注册资本金远远高于一般性工商企业的最低注册资本要求额度。尤其是随着我国商业银行尤其是大型商业银行的多年发展,分支机构遍布全国,贴近市场,积累了丰富的业务经营和客户信息,具有排他性,构成了我国银行业新进入者的经济性进入壁垒。

(21规制性进入壁垒。长期以来,中国对银行业一直实施严格的政府管制政策。这些规制性进入壁垒削弱了我国商业银行业的可竞争性,但同时,政府在市场运行中肩负着社会稳定与经济发展的重任,在我国金融产业市场机制尚不完善的条件下,这种壁垒是必不可少的。

2.退出壁垒

商业银行退出壁垒是指银行退出市场时所面临的障碍性因素,一般分为三类:一是沉没成本壁垒,是指由于银行在设立或经营期间投资购置的资产一般具有专用性质,转用可能性较小所引起的退出障碍;二是安置费用壁垒,是指由于银行在退出市场时对行内员工进行安置所需要的遣散费用和协调费用巨大复杂所引起的退出障碍;三是政策法规壁垒,是指国家法律规定或政府干预经济活动在银行退出市场过程中形成的障碍。

(1)沉没成本壁垒。我国商业银行业尚没有形成运行比较成熟的二手设备流通市场,缺少资产的转让和出租渠道使得退出市场的沉没成本壁垒很高。

(2)安置费用壁垒。我国商业银行尤其是国有商业银行机构庞大,各部门关系复杂,内部员工较多且习惯有保障的生活,因此,一旦银行选择退出市场或破产,导致安置费用较高且安置过程艰巨漫长。

(3)政策法规壁垒。由于银行业的破产对社会生活各个方面产生较大的影响,而政府承担着银行倒闭带来的社会成本,因此国家会用行政手段极力避免其破产。

总是,目前我国商业银行业的市场具有较高进退壁垒,市场进入壁垒的存在和有效退出机制的缺失使得我国商业银行呈现出寡头垄断的市场结构特征。

六、结论

本文通过对市场份额,行业集中度和赫芬达尔指数等各项指标的测定并结合产品差异化和进退壁垒对我国商业银行市场结构进行分析,得出以下结论:

1.我国商业银行的垄断程度仍然较高,大型商业银行拥有的市场控制权利长期居高不下,银行间产品差异化程度较低且进退壁垒较高。因此我国商业银行业市场结构有待进一步优化。

2.市场整体的垄断程度在逐渐下降,股份制和一些中小型商业银行的竞争力在不断增强,市场结构走向充分竞争。但是由于竞争速度发展缓慢,较高垄断的问题在短期内无法得到解决,整个银行业想要实现产业结构升级依然任重而道远。因此国家必须注重中小型银行的健康发展,将它们培育成大型商业银行真正的竞争对手,打破寡头垄断的市场格局并提高商业银行效率。

猜你喜欢

客联(2022年10期)2022-07-06

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

英语文摘(2020年11期)2020-02-06

福州党校学报(2018年4期)2018-12-29

新课程研究(2016年3期)2016-12-01

现代财经-天津财经大学学报(2016年6期)2016-12-01

创业家(2015年2期)2015-02-27

汽车零部件(2014年2期)2014-03-11

河北金融年鉴(2012年0期)2012-03-25