高管人口特征对高管变更的影响

2016-06-27 14:01周宁

商 2016年19期

周宁

摘要:本文从社会心理学的角度出发,在上市公司发生会计违规背景下,研究高管人口特征对高管变更的影响。本文以沪、深两市A股上市公司的数据,将人口特征划分为性别、年龄、任期以及学历这四个因素。结果发现:第一,男性高管变更的概率要低于女性高管;第二,高管任期与高管变更存在显著的负相关。

关键词:高管变更;人口特征;会计违规

一、文献回顾

上市公司发生会计违规后,公司高管是否发生变更也是学者比较热衷的问题。Gilson(1989)研究表明,从短期看,公司业绩较差时,管理者持股能够保住自身职位,但如果公司业绩长期低劣,那么管理者持股比例再大也不能避免被更换。赵震宇等(2007)他们通过考察我国上市公司董事长与总经理职位变更情况,发现国有企业高管层职位的变动与公司业绩正相关。也有一些学者从社会心理学角度出发,将高管人口特征与高管离职率联系起来。张龙、刘洪(2009)从年龄、任职时间、受教育程度、性别以及职业路径这五方面分析,认为高管年龄、任职时间比总经理长、受教育水平更高更容易离职,但高管、总经理两职合一会降低离职的可能性。柯江林等(2006)认为人口特征差异与高管的离职率正相关。

从会计违规的角度,Karpoff等(2008)以1978~2006年发生会计违规的上市公司为研究对象,发现在这一阶段的样本中,大部分的管理者都遭到了解聘,这说明会计违规与高管更换存在着正相关的关系。

从已有的文献中可以发现,大部分的学者都是独立地研究高管变更与各因素的关系,很少有学者将会计违规这一因素考虑进来。本文通过沪深两市在2010~2014年发生会计违规的231家违规公司和在这一期间没有发生会计违规的316家对照公司作为研究样本,对高管人口特征与高管变更情况进行实证研究,即研究高管的性别、学历、任期以及年龄在会计违规背景下是否会对高管更换产生影响?

二、研究假设

(一)会计违规与高管更换。由于公司会计违规会给公司带来较为严重的后果,因此在上市公司违规信息被披露时,上市公司会采取一系列措施在进行拯救,其中,包括更换高管,以向投资者传递公司改头换面的信息,以此希望在市场中挽回声誉。因此,本文提出假设1:在会计违规信息发布后的一段时间内,高管变更率较高。

(二)高管性别与高管变更。很早就有心理学家和管理学家通过研究发现,不同性别的高管其行为也会存在不同。从社会心理学和行为学来看,相对男性高管,女性高管她们的行为决策会更加谨慎,考虑的问题往往会更多。因此,本文提出假设2:相对于女性高管,在会计违规发生的一段时间内,男性高管更换的概率要更高。

(三)高管年龄与高管变更。与年老的高管相比,年轻的高管在企业决策中更可能失误。因此在一个上市公司会计违规信息被披露后,股东们站在公司长远发展角度,为挽救市场形象,年轻的高管更可能被成为“替罪羊”。因此,本文提出假设3:在上市公司会计违规后的一段时间,年轻的高管更容易会被更换。

(四)高管教育背景与高管更换。在上市公司中,学历高的高管往往视角、思维会更为广阔,他们对一个公司发展拥有更高的价值,因此,本文提出假设4:在会计违规信息公布后的一段时间内,学历高的高管相较于学历低的高管,更换的可能性越低。

(五)高管任期与高管更换。随着高管任期的增长,他拥有的社会资本更高,即使在企业发生会计违规的情况,董事会考虑其对公司的贡献,很难对其进行更换。因此,本文提出假设5:在上市公司会计违规信息披露后的一段时间内,相较于任期短的高管,任期较长的高管更不容易被更换。

三、研究设计

(一)样本选取。本文的样本选取来源于锐思数据库,选取了231家在2010~2014年宣告会计违规的A股上市公司,以及231家对照公司,总共462家A股上市公司。

(二)研究模型。为了测试在会计违规背景下高管人口特征如何影响高管变更,本文会将会计违规以及高管人口特征的交互项作为解释变量,采用二元选择模型对假设进行检验。因此本文建立了如下Logistic回归模型:

其中CEO-Turnover是本文的被解释变量,表示CEO是否被更换,如果公司CEO变更了,就取值为1,否则取值为0。Irregular、Gender、Age、Tenure、Education是本文解释变量,分别代表会计违规、高管性别、年龄、任期、学历。GI、AI、EI、TI分别表示Gender、Age、Education、Tenure与Irregular的交互项,研究会计违规与高管各人口共同对CEO更换的影响;board、independent、chairman、INsales、INasset、ROA表示一系列控制变量,分别代表公司董事会的规模、公司董事会的独立性、CEO与董事长是否两职合一、公司的销售收入、公司规模、公司经营业绩。

四、统计分析结果

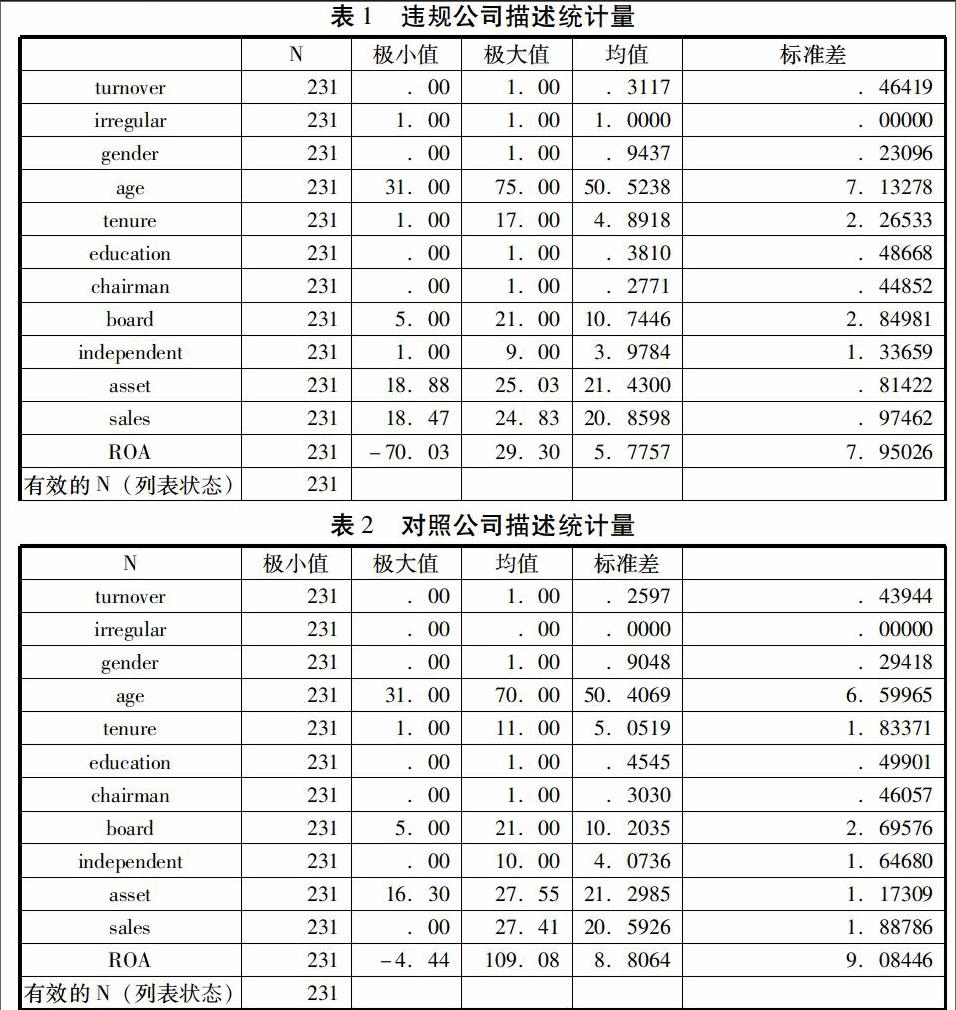

(一)描述性统计分析。根据所获得的样本,本文对违规公司和对照公司的样本进行描述性统计,见表1和表2。

表1描述的是违规公司样本统计量,表2描述的对照公司样本统计量。从表1,我们可以看出违规公司CEO更换的均值为0.3117,从表2可以看出对照公司CEO更换为0.2597,违规公司更换要大于对照公司CEO更换,这初步为假设1提供了依据。从CEO性别来看,违规公司是0.9437,对照公司是0.9048,这说明在违规公司中男性CEO所占比例要高些;从CEO年龄来看,违规公司CEO年龄为50.5238,对照公司CEO平均年龄为50.4069,两者相差不大;从任期来看,违规公司高管平均任期为4.8918,要小于对照公司高管的平均任期50518。从控制变量来看,违规公司高管的教育程度,总经理与董事长两职合一的情况以及独立董事规模、资产报酬率均要低于对照公司;资产规模、营业收入在违规公司和对照公司间并没有多大差异。

(二)多元回归分析

本文根据前面所设计的模型进行logistics回归,回归结果列示如表3。首先,TI表示高管任期与会计违规的交互项,Tenure的系数为负并且是显著的,而Irregular的系数为正不显著,而他们的交互项却又是显著的,表明irregular对CEO-turnover的作用要受Tenure的影响,当我们控制Tenure=1时,会计违规与CEO更换显著正相关,这在一定程度上支持假设1;当irregular=0,即不存在会计违规时,Tenure的系数为负,并且显著,这意味着任期长的CEO更换率较低。当irregular=1时,即存在会计违规,Tenure对CEO更换的净效应为-0.1639,即显著为负,这意味着任期时间长的高管在会计违规后也不容易被更换,这与我们的假设5吻合。

GI表示高管学历与会计违规的交互项,Gender的系数为正是显著的,而Irregular的系数为正不显著,而他们的交互项却又是显著的,表明irregular对CEO-turnover的作用要受gender的影响,当我们控制gender=1时,会计违规与CEO更换显著正相关,这在一定程度上支持假设1;当irregular=0,即不存在会计违规时,Gender的系数为正,并且显著,这意味着男性CEO的更换率要高于女性CEO更换。当irregular=1时,即存在会计违规,gender对CEO更换的净效应为-0.28,即显著为负,这意味着男性高管在会计违规后对其更换的可能性要低于女性高管。这与我们的假设2相反。

但是从表5可以看出,本文选取的样本并不能对假设3和假设4的结论提供支持,这可能首先是我们的样本选取数量不大;其次,CEO的年龄集中于45到55岁之间,在这一年龄阶段的高管阅历都比较丰富,对公司都具有较大的价值,因此,无论上市公司是否出现会计违规,CEO年龄对其并不显著。

五、研究结论

在本文中,我们对我国资本主义市场上存在违规的上市公司对其高管更换与高管人口特征进行了实证研究,我们的研究结果表明:第一,会计违规会导致更高的高管更换率;第二,当上市公司存在会计违规时,男性高管的更换率要低于女性高管;第三,当上市公司存在违规行为时,任期长的高管更换率要更低些。(作者单位:贵州大学管理学院)

参考文献:

[1]张龙,刘洪.高管团队中垂直对人口特征差异对高管离职的影响.管理世界,2009,(4):108-118.

[2]柯江林,孙健敏,张必武.我国上市公司高管团队成员的离职原因——基于人口特征差距的解释及经验研究[J].经济管理,2006(23):55—60.

[3]赵震宇、杨之曙、白重恩.影响中国上市公司高管层变更的因素分析与实证检验[J].金融研究,2007(08):76—89

[4]Gilson,S.C.Management turnover and financial distress[R].Working Paper,1989.