“营改增”前后房地产项目税负差异分析及应对措施

2016-06-27 08:41何战平刘银凤

商 2016年19期

何战平+刘银凤

摘要:本文通过对“营改增”前后房地产项目税负差异的实证分析,得出房地产老项目应该优先选择采用简易计税方法进行纳税的结论,并对新项目如何应对以降低综合税负提出了筹划建议。

关键词:营改增;房地产;税负差异;应对

房地产从业人员对于2016年5月1日正式实施的“营改增”普遍存在以下疑问:1、“营改增”前后税负是增加还是下降?2、老项目到底应该选择简易计税方法还是选择一般计税方法更划算?3、新项目到底如何筹划税负最低?

带着以上疑问,本文将以XXX房地产项目现有的成本及收入数据为样本,对营业税状态下的税负、“营改增”简易计税方法和一般计税方法3种情形下的税负进行较详细测算,从实证分析角度为读者提供一些实践指导:

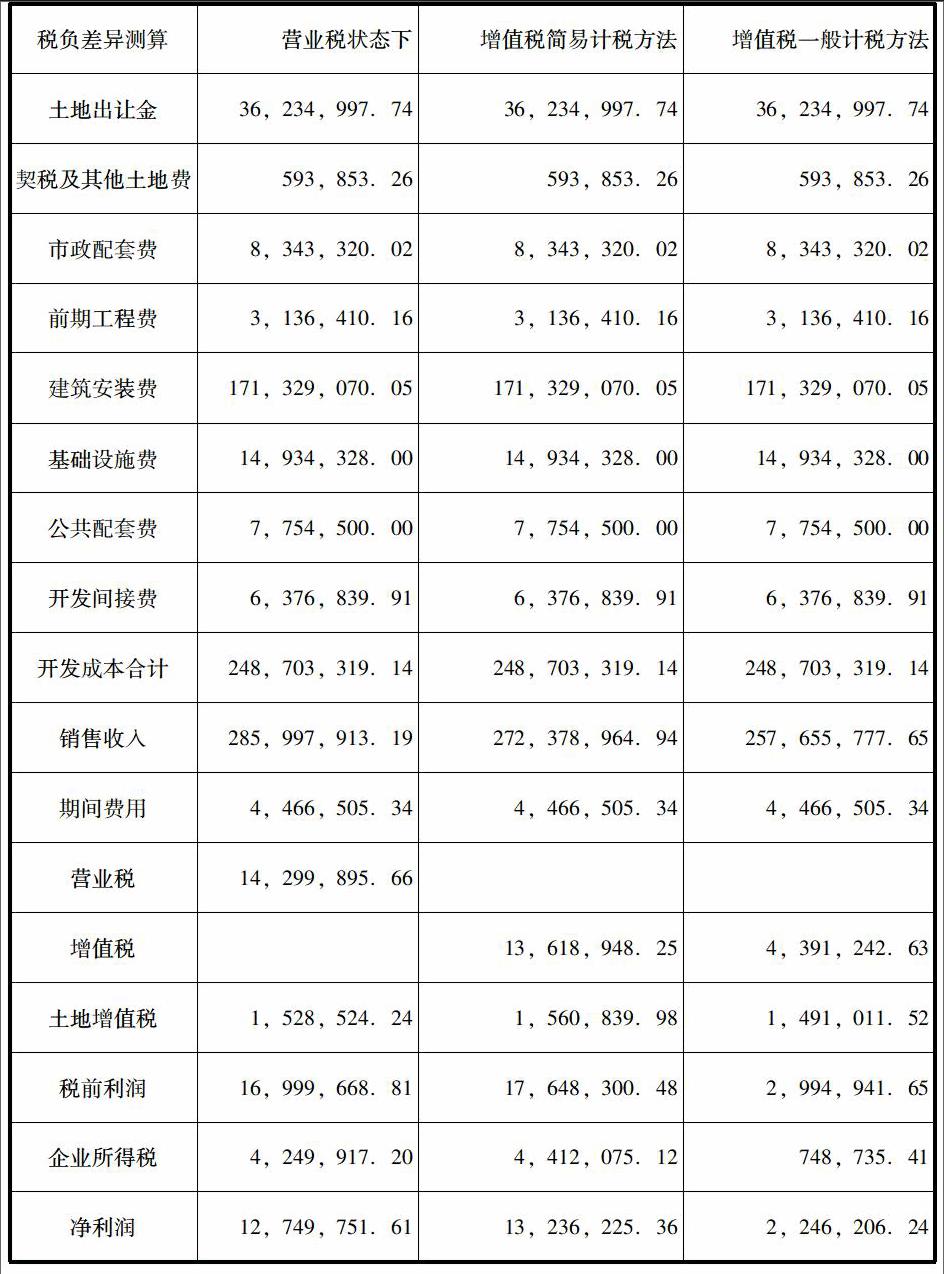

一、XXX房地产项目“营改增”前后税负测算

(一)数据测算

根据XXX房地产项目的各项收入成本数据,测算“营改增”前后各项税金及利润如下:

(二)测算结论

1、“营改增”后如果采用简易计税方法,其税负最低、净利润最大(不但好于目前营业税环境、更优于采用一般计税方法)。

2、采用简易计税方法,由于先按照3%预征率预缴之后再按照5%税率申报缴纳,与之前营业税下的5%税率相比,可为公司产生资金时间价值。

3、如果采用增值税一般计税方法,将会对公司未来净利润产生较大冲击。

二、“营改增”后应对措施

(一)房地产老项目,建议选择简易计税方法进行税务备案并依此纳税

根据国家税务总局公告2016年第18号“关于发布《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告”,其中“第八条 一般纳税人销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。一经选择简易计税方法计税的,36个月内不得变更为一般计税方法计税。”,政策给了房地产企业选择空间,因此,根据本文测算结果,显然对房地产老项目选择采用简易计税方法最有利。

(二)对于房地产新项目,建议从以下几方面进行税收筹划

1、加强“营改增”相关知识培训,统一认识

“营改增”影响的不仅仅是财务的核算及纳税,更重要的是对整个房地产上下游的业务冲击,包括供应商选择、招投标管理、合约规划等各业务环节,几乎设计公司所有专业部门。因此需要对公司全员进行“营改增”相关知识培训,以从业务最前端做好各项应对措施。

2、供应商选择与进项税额抵扣相结合

“营改增”后,所有的可抵扣进项都需要合规的抵扣凭证(增值税专用发票、财政收据等),这势必要求我们在供应商选择上要综合考虑以下几方面:供应商身份(一般纳税人还是小规模纳税人?)、材料或服务价格。通常情况下,只有在小规模供应商的报价低于一般纳税人报价86.55%时才可考虑选择小规模纳税人身份的供应商。

3、根据销售情况,动态平衡好可抵扣的进项税额

根据增值税进项税额抵扣期限的有关规定:应在开具之日起180天内到税务机关办理认证,在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。因此,我们可以根据公司销售情况,合理利用以上抵扣期限的规定,科学安排可抵扣进项税额的抵扣期间,以确保每期应纳增值额的最小化,以此获取整个纳税年度应纳税金的时间价值。(作者单位:1.陕西汇邦地产有限责任公司;2.西安外事学院)

参考文献:

[1]国家税务总局公告2016年第18号关于发布《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告

[2]赵晖.“营改增”改革对房地产企业未来影响的研究[J].财会学习.2013.06:46-48