基于天津红日药业上市公司财务风险预警研究

2016-06-30 09:10曹楠

财会学习 2016年10期

文/曹楠

基于天津红日药业上市公司财务风险预警研究

文/曹楠

摘要:随着我国市场经济的不断发展,一些上市公司在参与激烈的市场竞争过程中,难免会面临一定的财务风险,直接影响到了其持续上市或者有退市的风险发生。因此上市公司有必要对存在的风险进行预警,并建立相应的风险预警机制,本文从财务风险的基本理论出发,列举了天津红日药业财务风险预警的案例进行了分析,提出了几点防范财务风险的建议,目的在于提高上市公司防范风险的水平,促进上市公司长期可持续发展。

关键词:天津红日药业;财务风险;预警;研究

一、财务风险概述

(一)财务风险概念

财务风险公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险,企业在不同的发展阶段,财务风险可以有不同的表现形式,其中根据控制的程度可以分为可控风险和不可控的风险;根据参与对象可以可以分为个人责任风险、个人人身风险、财产风险;根据风险的范围和水平可以分为微观风险和宏观风险;

(二)财务风险的基本特征

财务风险的基本特征主要表现在以下几个方面上:

1.不确定性。在一定情况下,某些可变性的财务风险,也可能在一定时间内不会发生变化,也就是说这些不确定的财务状况会给企业带来一定的财务风险。

2.全面性。财务风险是贯彻在企业的整个生产经营过程中的,主要贯穿在资金的筹集、积累、分配等过程当中,财务风险是具有全面性的。

3.客观性。在企业的生产经营过程中,财务风险是无处不在的,不是以人的意识为转移的,是不可能被消除的,人们只有积极的采用相应的措施来降低风险,因此可以说财务风险是客观存在的。

4.激励性。客观存在的财务风险可以对企业的发展起到激励的作用,企业为了防范财务风险,可以积极的采取措施,从加强财务管理方面入手,提高经济效益。

二、天津红日药业财务风险预警案例分析

(一)天津红日药业概况

天津红日药业股份有限公司创建于1996年,是一家横跨现代中药制剂、中药配方颗粒、化学合成药、生物技术药、医疗器械、互联网医疗等诸多领域,融投资、研发、生产、资本于一体的高科技医药健康产业集团。

因业绩突出,企业连续三年荣登《福布斯》中国潜力企业榜,获2014年度最受投资者尊重的上市公司百强奖、2014年度金牛最佳创业成长公司、2014年度金牛上市公司百强、中国医药制造业100强企业、中国医药上市公司20强、2014年度中国医药社会责任优秀奖等众多殊荣。

(二)天津红日药业各个期间财务风险预警

1.企业在初创期的财务风险预警

2005年是天津红日药业的初创期,其应收账款的周转率为2.95次,其周转率较慢,同时资金流也出现了一定的问题,直接影响到了企业收入的稳定增长。为了解决资金流的问题,国家在2005年投入了500万资金解决了这一问题,导致该企业出现这一问题的原因主要是因为将主要的精力放在了销售量上,没有意识到资金流和应收账款的时间匹配问题,这就直接引发了企业的财务风险危机。同时,在企业初创期的时候并没有大量的资金投入到研发经费中,因此这就预示着企业的经营管理者就要积极的拓宽筹资渠道,避免企业陷入资金短缺的财务危机当中。

2.企业在成长期的财务风险预警

2007年是天津红日药业的成长期,该年的资产负债率为48%,这就代表着天井红日药业需要在2008年的销售规模有所扩张,在2008年企业的资产负债率达到了63%,显然企业的资产负债率在快速的发展,这给企业未来的发展带来了比较大的偿债压力。企业为了降低资产负债率,采用了减少负债比例的方法,但是企业在2009年为了更好的抢占市场占有率,经过了努力现金周转率提高到了1.9,可以说是处在比较稳定的时期,但是在对生产管理环节中的资金投入中也发生了一些问题。

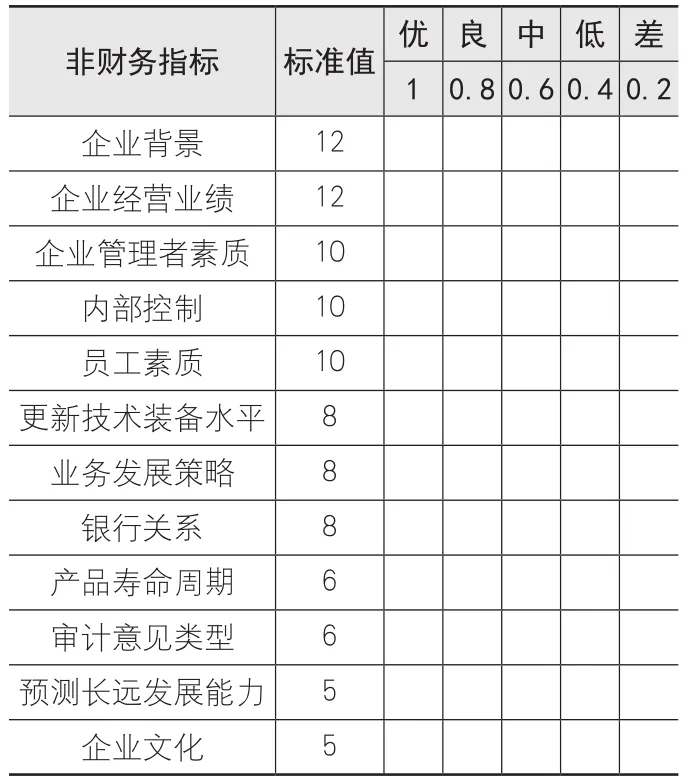

3.企业非财务指标财务预警的选取

经过研究发现公司陷入财务风险的原因之一是由于股权的高度集中,因此我们在对天津红日药业财务预警指标将最大持股比例的变量为主要依据进行了选取。

财务风险预警选定的12个非财务指标表如表1:

表1

红日企业按照评分要求挑选了对企业经营有一定了解的人员对上述的指标进行了客观的评分,评分的结果如下表:

相关人员的非财务指标评分权表2:

表2

董事长对非财务指标评价情况表3:

董事长评分值=(相关人员确定的等级×单项非财务指标评分标准值总和×相关人员权数)= 80.4×12%= 9.6分

表3

通过以上的计算方法我们可以得出企业相关人员的非财务指标评分表,如表4所示:

表4

通过企业相关人员的非财务指标评分表,我们可以计算出非财务指标值=权数×相关人员评分总值= 79×0.2 = 16分

通过调查数据得出红日企业财务指标评分为50分,那么就可以计算出综合评分值为66分,可以看出红日企业处在“中警”的状态下,是存在一定的财务风险的。

三、提高上市公司财务风险预警的对策

从天津红日药业公司的财务风险预警的案例可以看出,一些上市公司的应收账款的速度比较慢,筹资方式也比较单一,财务管理能力较差等,对上市公司的经营会带来一些风险,这也是给上市公司带来财务风险的主要原因,因此上市公司要积极的采取科学合理的对策,提高上市公司财务风险预警水平,主要的对策如下:

(一)加强财务控制

1.制定适当的筹资方式

上市公司的筹资方案应该从多种因素来考虑,债务筹资的渠道应该是多种多样的,主要包括了:发行债券、银行贷款、民间借贷等。面对日益复杂的经济环境,上市公司要从自身的实际情况出发,对多种的融资方式进行比较分析,对相关的风险因素进行比较分析,进一步降低融资风险。

2.不断拓宽筹资渠道

企业为了获得充足的资金来源,就必须提高与银行之间的关系,企业要从自身的实际情况出发,选择适合自己的筹资方式,一直以来筹资困难是现代企业经营过程中的难题之一,因此企业要不断拓宽筹资渠道,例如可以通过主动向国外银行贷款的方式来获取资金,降低因资金短缺带来的财务风险。

(二)提高企业经营管理能力

1.完善信用政策,控制应收账款

清晰的债权债务关系和准确的财务信息是控制好应收账款的基本前提,因此企业必须建立起严格的应收账款制度,保证企业能够及时、全额的收回应收账款,避免因应收账款带来的信用风险。企业要根据不同的信用等级制定出处理应收账款的方法,有效的减少不必要的坏账损失,降低因坏账带来的财务风险。

2.对企业不良资产进行及时的剥离

在企业产品销售量的持续下降的时候,企业就应该及时的分析其中的原因,如果出现问题的原因是由于技术创新和出现较强的竞争对手,就应该考虑该项资产是否属于不良资产,这时候就需要研究企业是否需要转型,对滞销或者淘汰的资产进行及时的剥离。

3.建立战略合作伙伴关系

为了减少企业不必要的财务风险,企业可以通过建立战略合作伙伴关系,降低因财务风险的不确定性给企业带来的困难,其中建立战略合作伙伴关系的前提是诚信经营,因此企业要在诚信经营的基础上与合作伙伴加强沟通,避免拖欠供应商的欠款。

四、总结

综上所述,从天津红日药业公司的财务风险预警的案例可以看出,企业的财务风险方面还存在着一定的缺陷,并没有建立科学的财务风险预警系统,因此上市公司要从建立财务风险预警系统方面入手,提高企业防范财务风险的能力,提高上市公司市场核心竞争能力。

参考文献:

[1]王珂,王地宁,杨波.汇率波动与制造业财务风险——来自制造业上市公司的经验证据[J].湖南社会科学,2014(03).

[2]黄晓波,高晓莹.基于神经网络的企业财务危机预警研究——以制造业上市公司为例[J].会计之友,2015(05).

(作者单位:杭州电子科技大学)

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

包装工程(2022年1期)2022-01-26

意林原创版(2021年7期)2021-08-03

辽金历史与考古(2021年0期)2021-07-29

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

小说月刊(2014年11期)2014-04-18