产权性质、高管薪酬与企业多元化经营

2016-07-02 12:57程逸力

商场现代化 2016年16期

摘 要:近年来,在经济转型的大背景之下,企业实施多元化经营此起彼伏,基于我国工业企业上市公司多元化经营与产权性质,高管激励的相关性,以2009年-2013年度中国工业类上市企业数据进行实证,实证结果发现:高管薪酬与多元化负相关,国有产权性质激发更大的多元化倾向。

关键词:产权性质;薪酬;多元化经营

一、引言

近年来随着中国经济进入新常态,中国企业发展导向随之改变,过去以高投入,高产出挤占市场谋取利润的战略导向以无法当前经济形势,2015出台的供给侧改革更是警示着中国企业改变旧思维,积极探索新出路。而投资多元化是企业持续发展的重要选择,2012年武汉钢铁投资近390亿发展养猪产业,轰动一时,业界人士反应趋于两极化,部分专家支持其多元化投资,以谋求新的利润点来弥补低迷的钢铁价格收益,而反对方认为投资无关产业背离提升企业核心竞争力的方向,已有关于多元化投资的动机的观点主要分为两类:(1)进军新领域分享行业利润的进攻型战略;(2)形成内部资本市场,降低外部融资约束。然而撇开争议,大量企业都处于多元化投资的进行时。然而对多元化的企业绩效的影响更多的数学者秉持多元化的折价效益,赵凤(2012)基于实证研究提出多元化与企业绩效显著负相关,那么探究企业多元化动机更加迫切,文本着眼于研究多元化投资背后的影响机制,从以中国上市公司最有代表性的工业企业外例从公司治理的角度理性认识多元化,丰富多元投资的相关理论,促使为投资者加强对资本市场的运行提供绵薄之力。

二、文献综述及假设

根据国内外学者已有的成果,进行多元化经营动机的研究基于代理成本视角下,多元化投资意味着公司规模的扩大,而管理层私有收益往往随着“公司帝国”的扩张而提高,Bertrand基于最优契约观,认为合理的报酬是降低降低高管与股东代理成本的的有效手段,使高管的经营目标更多的向股东价值最大化靠拢。方军雄(2012)提出较低的薪酬往往会刺激高管采用其他方式来弥补私人收益的不足,导致多元化的倾向。李胜楠(2015)认为合理的薪酬制度将有效抑制高管进行无关多元化,薪酬作为对高管的激励手段之一,其目的在于将高管私人利益与公司利益靠拢,激励管理层勤勉尽责,基于已有的成果提出假设H1:

H1:高管当期薪酬与工业企业多元化负相关。

结合我国当前的制度环境,国有企业在掌控国家经济命脉的重要行业占据,然而国有企业具体所有者的模糊,造成权责的不清,加之国有企业规模庞大在融资投资方面由政府提供强有力的支持,樊洪(20013)相对于非国有企业,国有企业在获取银行贷款方面具有天然的先决优势,更能获取充足的外部融资。甚至国有企业出现亏损情况下,政府依然提供财政补贴,凭借政府的兜底作用,国有企业更有动机进行高收益但伴随着高风险的多元化投资,此外宋晶,孟德芳(2012)研究表明,国有企业具同是具备公共性和企业型的二元结构,因此在薪酬的制定和激励过程中不同于非国有企业。基于以上结论提出假设H2:

H2:国有产权会加大工业企业多元化程度。

三、研究设计

1.样本与数据选择

本文选取2009年-2013年沪深两地上市的工业企业为样本,(1)剔出其中st和pt企业,(2)剔除数据不全的样本,以wind数据库中的上市公司财务报表的数据借鉴柳建华(2009)胡做法计算赫芬达尔指数为多元化的代理指标,赫芬达尔指数HHI=1-Σ1np2,p为企业营业务单元收入与总收入的比例每一个接专业化经营时,HHI值为0时表示表示专业经营,指数越大表示多元化程度越高。高管薪酬数据来自国泰安金融数据库借鉴前任的做法以企业前三名高管薪酬总和为代理指标,产权性质以虚拟变量0和1表示,非国有企业为0,国有企业为1对连续变量采用winsorize双侧缩尾处理以剔除极端值对结果的影响。

控制变量:企业规模(size),盈利能力(roa),股东持股(hold),上市年份(time)。

2.多元回归据模型设定

本次研究以赫芬达尔指数HHI度量多元化程度,根据理论分析建立如下多元线性回归模型:

四、实证分析

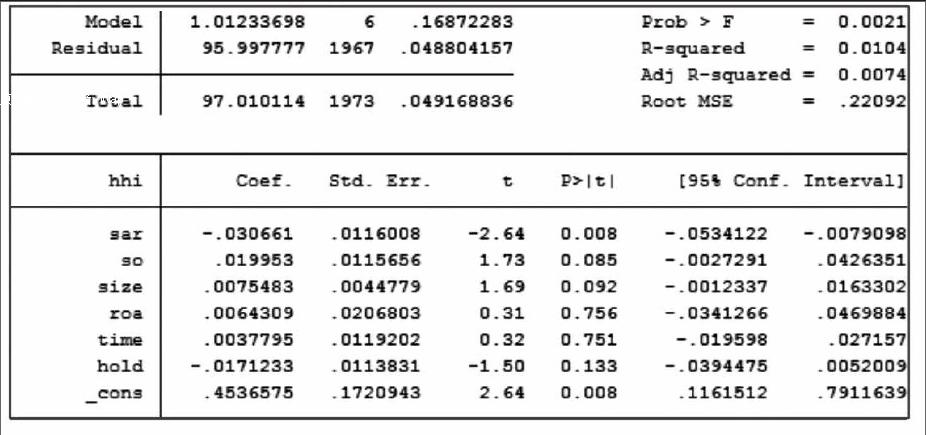

从表中的变量系数以及t检验结果因变量HHI与各个自变量之间都有一定的线性相关性,高管薪酬sar与多元化投资呈显著负相关,证明适当提高高管货币薪酬可以抑制高管为多元化倾向,调动高管专注本公司主营业务发展的积极性与假设H1 相符合。对于产权性质so,国有产权相关系数0.019.在10%水平显著,说明国有最终控股将为公司高管多元化投资开启方便之门。基于经济人假设,免于后顾之忧的国企高管会激发出更高的机会主义倾向已进行多元化投资,削弱薪酬激励对代理成本的抑制作用,高管持股公司规模以及盈利能力相关系数为正但处于非显著水平。

五、结论与启示

当前经济大环境下,我国企业多元化投资如火如荼,本文以中国工业上市公司为例眼于着企业产权所属对高管薪酬激励与多元化投资展开分析,得出合理的薪酬水平能够降低高管出于自利目的的多元化行为,但是国有企业特殊的地位给予其高管更多的多元化投资便利,提高了多元化投资倾向。

综上所述,工业企业是国家经济发展的最主要保障为降低其不合理的多元化投资,结合本公司盈利,规模等综合因素,适度提高管理层薪酬保障其私有收益,缓解代理冲突,而对于国有企业产权的造成的多元化倾向,考虑到国有企业在我国经济体制下的特殊地位,考虑适度降低国有产权比例,引入外部投资以提高战略发展的监督力度,以求管理机制的革新但如何保障在此过程中杜绝暗箱操作,防止国有资产流失,是未来着力研究的重点。通过采用适当的手段,促使我国企业回归核心业务,培养核心竞争力,以早日与欧美发达国家接轨,推动中国企业走向世界平台。

参考文献:

[1]赵凤,王铁男,张良.多元化战略对企业绩效影响的实证研究[J].中国软科学,2012,11:111-122.

[2]方军雄.高管超额薪酬与公司治理决策[J].管理世界,2012,11:144-155.

[3]李胜楠,曾格凯茜,吴泥锦,解延宏.所有权性质、高管薪酬与企业无关多元化[J].华东交通大学学报,2015,06:122-131.

[4]樊洪.企业资本结构、产权性质与多元化[D].浙江大学,2013.

[5]宋晶,孟德芳.国有企业高管薪酬制度改革路径研究[J].管理世界,2012,02:181-182.

[6]柳建华.多元化投资、代理问题与企业绩效[J].金融研究,2009,07:104-120.

作者简介:程逸力(1992- ),男,汉族,湖北武汉,会计学,硕士,海南大学

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年13期)2016-06-16

企业导报(2016年10期)2016-06-04

商(2016年14期)2016-05-30

人力资源(2015年3期)2015-09-10

上海企业(2014年9期)2014-09-22

检察风云(2009年13期)2009-09-09