上市储量评估中的经济因素

2016-07-11 10:26王国栋朱高明何庆生

中国管理信息化 2016年12期

张 浩,王国栋,朱高明,张 敏,何庆生,张 翼

(中海石油(中国)有限公司天津分公司,天津 300452)

上市储量评估中的经济因素

张 浩,王国栋,朱高明,张 敏,何庆生,张 翼

(中海石油(中国)有限公司天津分公司,天津 300452)

[摘 要]SEC准则下的上市储量评估结果不仅影响在美国上市石油公司的油气储量价值、桶油成本及利润,还影响投资者对于该石油公司经营形势和未来发展趋势的判断,对上市石油公司至关重要。在目前低油价下渤海油田上市储量高替代率难以维持、DD&A(折旧、损耗及摊销)增长难以遏制的背景下,本文介绍了SEC准则对于经济因素披露的要求,并重点分析了油价、投资及生产作业费因素对各阶段油气田上市储量评估结果的影响,对上市石油公司储量经济评估及管理有借鉴意义。

[关键词]上市;储量;评估;经济因素

1 上市储量中经济因素及其影响

上市储量中经济因素是影响上市储量评估结果的重要因素之一,它主要包括油价、投资费用、税费、折现率、汇率、权益及合同期等。

这些经济因素的变化会引起评估单元现金流入或现金流出的变化,从而影响评估单元的经济年限、税前净现金流及净现值。其中经济年限决定了评估单元在评估时点后的剩余经济可采储量数值;税前净现金流决定了该单元是否具有经济性,只有税前净现金流大于零,才能在SEC规则下上表;而净现值则表现了该评估单元在规定折现率下(SEC为10%)是否具有经济效益,体现了该单元的资产价值。

2 经济因素分析方法探讨

经济因素分析可以采用当前评估储量数值,代入上一次评估使用的投资费用及价格,或者采用上一次评估储量数值,套用当前评估使用的投资费用及价格,从而可以定量地对比出经济因素对于上市储量评估结果的影响。

上述观点源于FASB会计准则中的条款,该条款规定了财务报表备注中需对造成标准折现现金流变化的显著变化因素进行披露,这些因素包括销售价格、未来作业费、未来投资、储量评估结果的修正、折现率及所得税率等。在计算上述各因素可能造成的影响时,应首先计算油气销售价格和成本变化引起的储量变化,通过这两个主要经济因素的变化体现出上市储量评估结果中经济因素造成的影响。

但是这种方法对于拥有大量老油田综合调整和调整井工作量的渤海油田并不完全适用,若单纯采用这种方法,其结果一定包含了工作量变化的影响,从而丧失了经济因素对比性。

针对这一问题,笔者建议对油价、投资、费用进行单因素分析,从而找出影响上市储量结果最主要因素。

3 投资费用和油价因素对不同阶段油气田评估结果的影响

上市储量评估中的投资费用主要包括油气田将要发生的开发、资本化投资和生产作业费,评估油价按评估基准日过去12个月平均价格计算。下面对中海油有限公司2014年公开披露的20-F年报中渤海油田所属4个油田进行单因素分析,其中包括渤海最大的自营在生产油田A,20世纪80年代与日本合作并于21世纪转为自营的在生产油田B,与美国雪佛龙德士古公司合作开发且含有综合调整项目的在生产油田C,处于在建设/在评价阶段的油田D。

3.1油 价

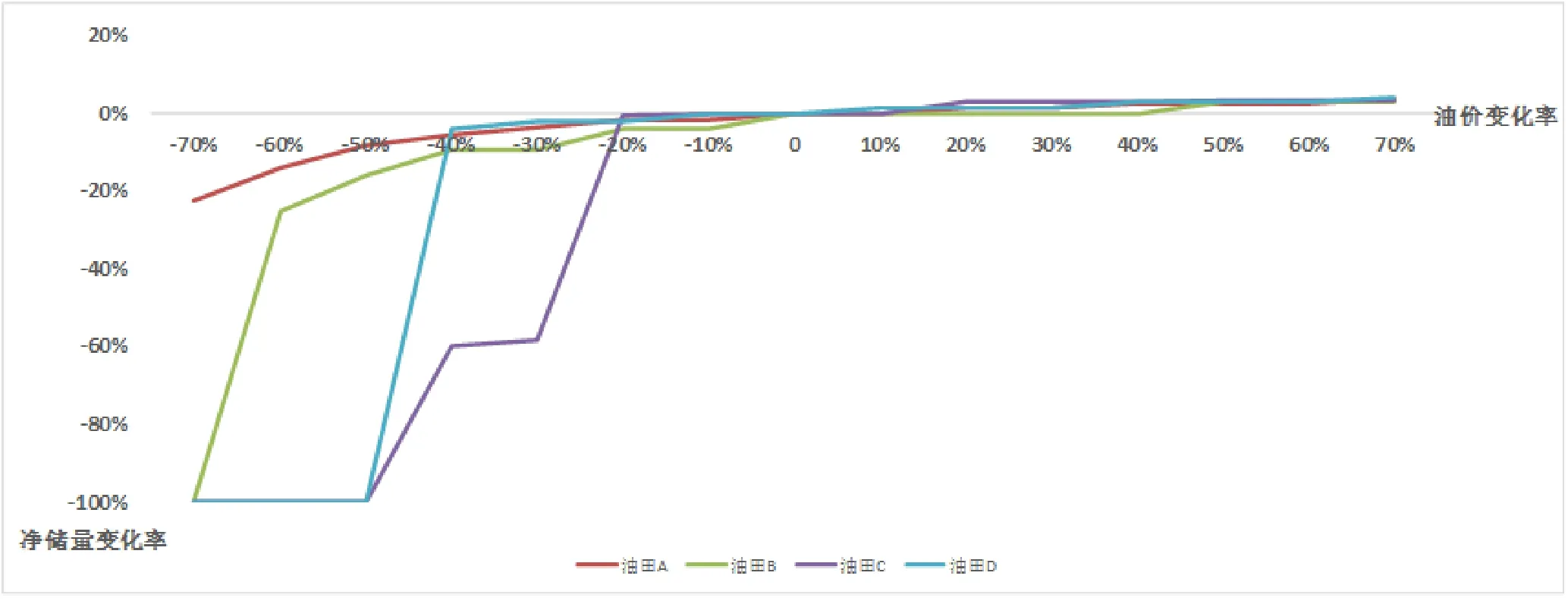

图1揭示了评估油价变化对油田A、油田B、油田C及油田D净储量结果的影响。

图1 油价变化对净储量的影响

首先,评估油价从10%~70%,4个油田净储量增幅均不超过4%,对应表1,虽然各油田经济年限有所增加,但由于油田后期储量较小,对净储量增幅影响有限。

评估油价从-10%~-70%,处于在建设/在评价阶段的油田D最为敏感,其次为油田C和油田B,绥中A油田显示出一定的抗压性。结合表1,可以得出以下结论。

第一,油价大幅下降对含有大量未发生投资的在建设/在评价油气田和含有综合调整项目的老油田上市储量评估结果影响最大,在其他因素不变的情况下,油价下降50%(约50美元/桶)时,此类油气田将在上市账目上丧失经济性。

第二,不含综合调整项目的老油田对油价大幅下降有一定抗压性。这是由于此类油田在评估时点前的投资费用均已沉没,在上市储量评估中只考虑评估时点以后的储量、投资及费用,不会出现丧失经济性的问题,仅会通过经济年限的缩短减少净储量。

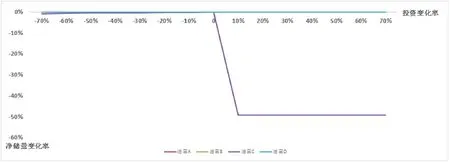

3.2投 资

从图2可以看出,投资从-70%增长到70%仅对含有综合调整项目的油田C上市储量评估结果有较大影响,在其他因素不变的情况下,投资增长将使其综合调整项目在上市账目中丧失经济性。

结合图2及表2,可以得出以下结论。①上市储量评估结果对投资的变化不敏感;②通常情况下,投资不影响经济年限;③投资的变化可能会影响在建设/在评价和综合调整项目部分储量结果,决定其经济性。

表1 油价变化对经济年限及净储量的影响

表2 投资变化对经济年限及净储量的影响

3.3生产作业费

生产作业费是影响经济年限的重要因素之一,上市储量经济评估时会逐年判断经济性,对于自营油气田来说,若该年销售收入-操作费-增值税及其附加-资源税-特别收益金大于等于零时,该年具有经济性。从结果来看,作业费从-70%增长到70%对4个油田上市储量评估影响只为-8%~7%,且具有阶梯性,即在一定作业费变化范围内,上市储量评估结果不变。从表3,可以得出以下结论。①生产作业费通过经济年限影响上市储量评估结果,经济年限越长,净储量越大。②生产作业费的变化对上市储量评估结果影响非常小,以油田A为例,在其他因素不变的前提下,生产作业费降低70%,净储量只增长了7%。③对于合作油气田,在生产作业费变化不影响经济年限的阶梯内,作业费增涨反而增加上市储量单元的净储量。

表3 生产作业费变化对净储量的影响

图2 投资变化对净储量的影响

4 结 语

上市储量评估结果不仅关系到储量替代率和储采比这类代表公司未来发展潜力的指标,还关系到DD&A、净现值这类关系到公司利润和资产价值的指标。从上述的分析来看,油价是经济因素中对上市储量评估结果影响最大的,其次是投资和生产作业费。在目前油价处于低位的背景下,油公司普遍采取消减投资费用的措施对上市储量评估结果和资产价值增长有一定积极作用,但其效果短期内难以抵消油价的负面影响。笔者建议将上市储量经济因素与日常生产运营管理和决策紧密结合,保证日常生产及增产措施涉及的作业费,在调整井或开发项目决策时考虑投资效率,单位投资获得经济效益多的优先批准,促使油田长期、健康、高效发展。

主要参考文献

[1]FASB.Oil and Gas Reserves Estimation and Disclosures[S].2010.

[2]Securities and Exchange Commission.Modernizationof Oil and Gas Reporting;Final Rule[S].2009.

[3]许进进,任玉林,凡哲元,等.油价和成本对证实储量的影响[J].石油与天然气地质,2012(4).

[4]张付兴.SEC剩余经济可采储量影响因素分析[J].油气地质与采收率,2013(3).

doi:10.3969/j.issn.1673 - 0194.2016.12.053

[中图分类号]TE155;TE328

[文献标识码]A

[文章编号]1673-0194(2016)12-0080-03

[收稿日期]2016-05-20

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年2期)2020-12-28

质量与标准化(2015年9期)2015-07-10

BOSS臻品(2014年5期)2014-06-09

浙江人大(2014年5期)2014-03-20

断块油气田(2014年5期)2014-03-11

中国质量与标准导报(2014年6期)2014-02-28