城镇化、商业化与农村金融

2016-07-18 18:44石春英

企业导报 2016年14期

石春英

摘 要:“三农”问题作为近年来我国发展的重心,农村金融的发展更是不容忽视。区域非均衡发展一直是我国经济建设过程中的突出矛盾。借鉴衡量收入差距的GINI系数、对数离差和泰尔指标,对2008年以来我国各区域、各省农村金融非均衡程度进行了度量,结果证明农村金融的区域非均衡发展矛盾突出。再结合我国大政方针,在城镇化、商业化的背景下,讨论对农村金融的影响。实证结果显示,城镇化、商业化均对农村金融水平有显著影响。城镇化水平的提高对农村金融发展水平有正向促进作用,但农村地区受消费结构的制约,商业化程度的提高并不能有效提高农村金融发展水平。

关键词:农村金融;城镇化;商业化;区域差异

一、引言

党的十八大明确提出“解决好农业农村农民问题是全党工作重中之重,城乡发展一体化是解决‘三农问题的根本途径”。充分体现了“新常态”下中央对农村问题的高度重视,而解决农村问题主要任务之一就是发展农村经济。金融作为经济的核心,越来越体现出对经济的先导作用(孔祥毅,2006),因此发展农村金融刻不容缓。如今我国正大力推行城镇化建设,希望通过城镇建设发展农村经济,那么城镇化对农村金融水平是否有影响,究竟是正向影响还是负面影响呢?同时消费作为我国经济的“三驾马车”之一,消费水平的提高,商业化程度的加深,能否作为农村地区金融的“马车”呢?这值得我们深入的了解。

二、差距的度量

目前关于差距的衡量更多的是运用在收入方面,关于度量区域金融发展差异水平的专门指标并没有。常用的衡量收入差距的有GINI系数、对数离差均值GE0、Theil指标GE1,变异系数(CV)的平方、以及Atkinson指数五个指标。以上五个指标虽都用来衡量收入水平的差距,但各有侧重。GINI系数主要对中等收入水平的变化特别敏感,对数离差均值GE0主要对底层收入水平敏感,Theil指标GE1则主要对上层收入水平的变化敏感(林宏、陈广汉,2003)。而变异系数(cv)平方违背了收入差距指标的转移理论,Atkinson指数的度量结果能用广义熵指数

GE的单调变换来表示。因此为了全面清晰地反映我国城乡金融的省际差异,本文选取GINI系数、广义熵指标GE0和GE1这三项指标。

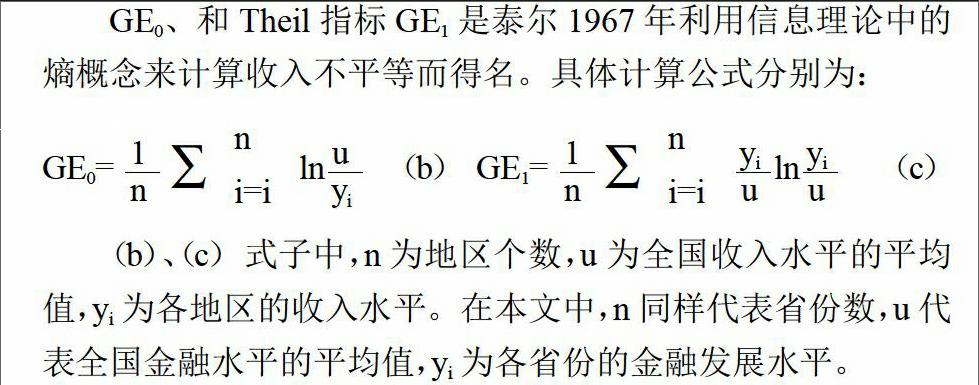

GE0、和Theil指标GE1是泰尔1967年利用信息理论中的熵概念来计算收入不平等而得名。具体计算公式分别为:

(b)、(c)式子中,n为地区个数,u为全国收入水平的平均值,yi为各地区的收入水平。在本文中,n同样代表省份数,u代表全国金融水平的平均值,yi为各省份的金融发展水平。

(二)区域农村金融省际差异的度量。根据Goldsmith(1969)提出的衡量一国或地区金融发展水平指标——金融相关比率(FIR),再结合我国农村地区数据的可得性,农村金融发展水平以涉农贷款与第一产业GDP之比反映由于台湾、香港、澳门的数据资料不全,因此本文主要考察全国31个省(市、自治区)2010到2014的农村金融发展状况。根据上文给出的统计指标,分别计算出31个省市农村金融发展差异的GINI系数、、和指数见表1。

由表1 得到,无论是从基尼系数、对数离差还是泰尔指标来看,我国不同区域内部的农村金融水平都存在明显差距。总体来看,全国农村金融的差距水平是最大的,说明区域之间的差距远远高于区域内部的差距,也说明我国东中西三大区域农村金融发展水平极度不均衡;随后农村金融水平差距由高到低依次是西部、东部、中部,说明相对之下,我国中部地区各省农村金融发展水平相对均衡,各省之间差距达全国最小,而西部地区省际间农村金融发展水平极度不均衡。分区域来看,无论是全国,还是东中西三大区域,差距水平基本保持不变,但是西部地区的对数离差和泰尔指标两个值都明显提高了,根据泰尔指标和对数离差的特征,说明西部地区近年来农村金融发展水平较高的省份和水平较低的省份之间差距呈扩大趋势,非均衡程度进一步提高。

三、影响因素分析

(一)研究假说。(1)经济状况。第一产业占总的GDP比重(Economic)可以反映该地的经济发展状况,通常认为占比越高,经济水平越高,越有寻求金融服务的需求,也越有能力接受各种创新性的金融产品和金融服务。因此假设第一产业提高对农村金融发展水平有正向作用。(2)制度环境。财政资金对农村的支出,反映一个国家或地区的制度环境。财政支出中农村支出占比越高,表明该国或该地区越重视农村地区的发展,农村金融业的发展也具备更多的有利条件。因此假设财政支农对农村金融发展水平有正向促进作用。(3)城镇化。城镇化作为当前我国经济社会发展的重心,期望通过城镇化的建设打破我国长期以来城乡分割的状态,将城镇化建设作为城乡经济社会联系的桥梁,加快城乡经济的有机融合,实现“城市带动农村,工业反哺农业”的目标。因此,假设城镇化的发展能够带动农村金融业的发展。(4)商业化。商业化程度反映一个地区的商品经济发展程度。现代社会,作为随时与资金融通相联系的商业,地区商业化程度越高,对信贷等金融服务的需求就越大。因此,假设商业化程度越高越有利于农村金融业的发展。

(二)模型的设定。结合经济增长理论,农村金融发展函数形式可以表示为:Fr=Arf(Xr1,Xr2,Xr3,…,Xrn) (式1)

Fr代表农村金融发展水平; Ar表示农村金融技术,Xr1,Xr2,Xr3,…,Xrn分别表示影响金融发展水平的各种因素。基于省际面板数据,假定技术中性,因此上式可以表示为:

Frit=f(Economicrit,Policyrit,Urbanrit,Consumerit) (式2)

借助柯布—道格拉斯生产函数:

Frit=ωrit Economicarit,Policyβrit ,Urbanχrit,ConsumeΦrit (式3)

等式两边取对数为:lnFrit=εit+αitlnEconomicrit+βitlnPoli

cyritχitUrbanrit+ΦitlnConsumerit (式4)

(三)变量的定义与数据来源。根据以上分析,模型变量涉及的数据资料主要包括农村金融发展水平、农村人均可支配收入、财政资金支持、城镇化水平以及商业化程度。①农村金融发展水平(f),用农村贷款占农村GDP表示;②经济状况(Eco

nomic),用第一产业GDP占总的GDP表示,占比越高,表明农村经济发展的越好;③制度环境(Policy),用农林水事务占财政支出的比衡量,占比越高,制度环境对农村发展越有利;④城镇化(Urban),用城镇人口占总人口的比重表示,占比越高,该地区城镇化水平越高;⑤商业化程度(Consume),用除衣食住消费以外消费支出占全部支出的比重衡量,比例越高,商业化程度越高。本文选取2010-2014年历年31个省市城乡金融相关数据。港澳台由于资料不全,不纳入本次研究当中。所有数据均是根据相关资料搜集整理所得。主要来源于《金融年鉴》、《中国统计年鉴》、、《中国农村金融服务报告》、《城乡建设统计年鉴》、《中国贸易外经统计年鉴》,以及各省市的统计公报。

(四)实证结果。一般对静态面板数据的处理有两种模型:固定效应模型和随机效应模型,随机效应模型严格要求个体效应与解释变量不相关,而固定效应模型并不需要这个条件,通过

Hausman检验来判断,Hausman原假设为随机效应,根据检验结果拒绝原假设,选择固定效应模型,实证结果见式子5:

lnFrit=-1.9247-2.5374lnEconomicrit+5.6829lnPolicyrit+7.2723lnUrbanrit-4.4445lnConsumerit

(-3.39***) (-4.95***) (2.45***) (8.87***) (-4.34***) (式5)

注:括号内为t统计量,*** p<0.01, ** p<0.05, * p<0.1。

四、结果分析与政策建议

由实证结果看出,在将经济因素、制度因素作为控制变量下,城镇化和商业化程度均对农村金融发展水平有显著影响,并且城镇化进程能够有效的提高农村金融发展水平。但是商业化因素并不如预期那样对农村金融发展水平起促进作用,即农村社会消费的提高,并不能有效促进农村金融水平。这主要是由于农村零售消费结构的制约。根据农村居民的消费支出分析,衣食住支出占总支出的75%左右,其中又以食品消费占比最高;同时农村地区销售的90%以上都是农产品,根据金融业产生发展的特点,主要依靠工业服务业为支撑,农业由于高风险、低回报的特征,金融业也没有依靠其发展的意愿。因此以农产品为主的农村商业市场,难以有效刺激当地金融业的发展。据此提出如下政策建议:

一是继续城镇化的道路。将“城镇化”作为农村经济金融与城市经济金融有效融合的桥梁。在城镇化过程中,不仅要依靠市场的力量,也需要政府的有效支持,营造出有利于农村金融发展的制度环境,促进农村金融的发展。二是注重农村地区二三产业的发展。金融机构的趋利性,会主动选择风险小、报酬高的行业。在需求追随理论下,农村地区二三产业的发展,就会扩大金融需求,金融服务自然会追随地区需求,进而金融水平在满足需求过程中得以发展。因此,在开发建设农村地区过程中,可以因地制宜的发展农产品加工业,提高农产品的附加值,甚至形成生产—加工—销售的完整产业链。与此同时,充分挖掘当地自然资源,有效发展当地观光旅游业,或者休闲农业、观光农业、农家乐等,形成农业—观光一体化,通过绿色环保的第三产业促进农村地区金融业的发展。

参考文献:

[1] 李敬,冉光和,孙晓铎.中国区域金融发展差异的度量与变动趋势分析[J].当代财经,2008,03:34-40.

[2] 李树,鲁钊阳.中国城乡金融非均衡发展的收敛性分析[J].中国农村经济,2014,03:27-35+47.

[3] 周立,胡鞍钢. 中国金融发展的地区差距状况分析(1978—1999)[J]. 清华大学学报(哲学社会科学版),2002,02:60-74.

[4] 江源,谢家智.我国城乡二元金融结构形成机制的区域差异——基于变截距模型的影响因素研究[J].财经研究,2013,07:72-81.

[5] 黎翠梅,曹建珍.中国农村金融效率区域差异的动态分析与综合评价[J].农业技术经济,2012,03:4-12.

[6] 丁志国,张洋,高启然.基于区域经济差异的影响农村经济发展的农村金融因素识别[J].中国农村经济,2014,03:4-13+26.

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

新高考·英语进阶(高二高三)(2019年1期)2019-06-25

新高考·英语基础(高一)(2019年1期)2019-06-25

今日农业(2019年10期)2019-01-04

宏观质量研究(2016年4期)2017-01-19

工业设计(2016年8期)2016-04-16

红土地(2016年10期)2016-01-28