BT项目合同风险分担研究

2016-07-19 00:47高华何书垚王博

重庆大学学报(社会科学版) 2016年3期

关键词:风险分担

高华+何书垚+王博

摘要:合理的风险分担有利于促进BT项目双方的合作,保证BT项目的顺利实施。首先,探讨了Shapley值是否可应用在BT项目共担风险分担中,结论为合适。其次,遵循风险分担的基本原则,将影响BT项目风险分担的五个因素:风险成因、承担风险能力、参与项目程度及收益、控制风险能力及经济地位与修正的Shapley值进行结合,构建了BT项目风险分担模型,以期在BT发起人和主办人之间进行合理的风险分担。最后,运用构建的风险分担模型分析了某围海造陆BT项目的合同风险,并与合同风险分担结果进行了比较,得出的结论是合同风险分担基本合理,但不可抗力风险可适当让BT主办人承担工程损失风险,通货膨胀引起的材料价格上涨风险,应加大BT主办人承担比例。

关键词:BT项目;合同风险;风险分担;风险分担模型;Shapley值

中图分类号:F272.35 文献标志码:A 文章编号:10085831(2016)03008911

风险管理是项目管理的一个关键环节,合理的风险分担能够促进项目的成功[1]。对于公私合作的BT项目而言,风险分担显得尤为重要,合同初期合理的风险分担有利于减少后期的工程变更和索赔,对BT发起人和主办人都有利,因为“把风险一味地交由承包商承担,使承包商处于不利位置,而承包商则先是勉强地接受合同,然后试图在施工过程中以变更‘调价索赔等手段获得更高的结算价款”[2]。目前关于BT、PPP项目风险分担的研究以定性为主,通过问卷调查或访谈,先确定BT项目风险分担的原则或者标准,再将识别的风险在BT项目发起人和主办人之间进行分担[3],通常分担的结果是(1,0)(BT发起人全部承担)或(0,1)(BT主办人全部承担)或二者共担。关于BT、PPP项目风险分担量化研究的方法主要有模糊评价[4]、模糊神经网络[5]、线性规划[6]、随机合作博弈[7]、粗糙集—理想点[8]等模型。这些文献多是基于理论层面研究,缺乏可操作性,在现实应用中不易掌握。BT项目实际运作中,根据风险成因可将大部分风险合理分担,但对于双方共同承担的风险如何分配,鲜有文献探讨。本文将采用Shapley值法进行BT项目共担风险的分析,将定性和定量分析结合进行BT项目风险分析模型的构建,并以某围海造陆项目为例进行了合同风险分析。

一、Shapley值法在BT项目共担风险分配中应用的可行性分析

Shapley值法最初应用在合作关系的利益分配方面[9-11],后在成本或损失分担方面也有应用,包括电网调峰费用的分摊[12],输电网损的分配[13],运输联盟成本的分摊[14],物流共同配送成本的分摊[15],飞机着陆费用分摊[16],降低污染的成本分摊[17]和固定成本分摊[18]等,而在风险分配领域的应用,主要包括研发联盟风险分配[19-20],保险风险配置[21-22],银行衍生品的系统风险和全球银行网络系统风险的测量[23-24],以及项目中工期索赔的共同责任分摊[25]等。可见,不论是利益分配还是成本损失分担,抑或是风险分配,Shapley值适用于合作双方共担风险、共享利益的情况。BT项目是政府和社会资本协商合作的产物,共担风险在合作体之间进行分配,能否采用Shapley法,主要看其是否遵循Shapley提出的四个公理Shapley认为,合作博弈者的分配应遵循效率公理、虚拟公理、对称公理和加总公理,这四个公理是确定合理分配方法的前提条件。,若满足,则Shapley值法就可以应用。

第一,BT项目风险分担符合效率公理。对于风险分担来说,针对某类特定风险,其发生后产生的损失会被BT项目双方完全分担,没有未被分担部分,效率公理得到满足。

第二,BT项目风险分担符合虚拟公理。BT项目风险分担中的博弈者即为BT项目双方,若某一方对项目没有贡献(未投入资金、人力资源、技术等),那么此方必然不能获得收益,因而不需分担风险,即分担风险的比例为零,虚拟公理得到满足。

第三,BT项目风险分担符合对称公理。对于BT项目的风险分配,影响各方风险分担的因素是风险成因、风险承担能力、项目参与程度及获得的收益、风险控制能力和经济地位等,BT发起人和BT主办人的标识不影响风险分担的结果,对称公理得到满足。

第四,BT项目风险分担符合加总公理。BT项目的总风险等于BT发起人和BT主办人分别承担的风险之和,满足加总定理。

综上分析,BT项目的共担风险分担符合Shapley的四个公理,可以应用Shapley值法。然而Shapley值法认为参与者是同质的,不能体现BT项目双方个体差异。BT项目是政府部门和私人部门之间的公私合作项目,作为主要参与者的BT发起人和主办人的利益不同。首先,二者目标既互补,又冲突。比如BT发起人(政府部门)最主要目标是以较低成本获得项目建设资金,解决资金匮乏的财务约束困境,能在未来成功接受项目,实现项目经济效益,而BT主办人(私人投资者)的主要目标是通过介入公共基础设施建设,获得较高回报。其次,二者风险和责任不同。BT主办人投资建设项目,投入大,风险和责任大,BT发起人仅给予了“特许建设投资权”,就可获得预期的项目,风险小、责任小。最后,二者管理项目的效率不同。BT主办人拥有更多技能、技术和知识,有助于消除政府垄断引起的无效率。可见不考虑参与者个体差异的Shapley法不能直接应用在BT项目共担风险的分担上。修正的Shapley值法考虑了参与者之间在承担风险能力、控制风险能力等方面的差异性因素,通过层次分析法赋予各类差异性因素权重,进行Shapley值修正,使修正后的Shapley值更合理、更完善。因此,修正的Shapley值法更适合。

Shapley值修正方法属于一种合作博弈理论,适用于解决合作博弈类型的风险,即双方共担风险,对项目整体利益而言是有利的。因此,对于风险共担的PPP类的公私合作项目适合采用修正的Shapley法。但在共担风险分析中,Shapley值仅适用于纯粹风险,不适用于投机风险。项目中的不可抗力风险和通货膨胀风险属于纯粹风险,双方共担有利于损失的减少,适合采用Shapley值修正模型。但对于项目中非合作博弈类型的风险,比如利率风险,则不适合应用Shapley值修正模型,因为利率风险是投机性风险,风险发生时,一方获利恰是另一方的损失,属于零和博弈。

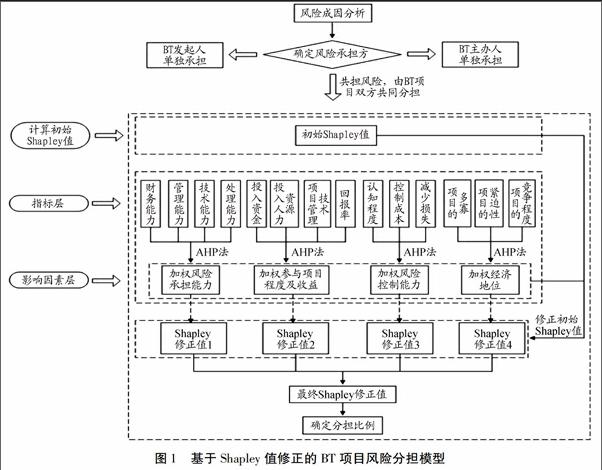

二、基于修正的Shapley值法的BT项目风险分担模型构建

构建风险分担模型之前,先要确定BT项目的风险分担原则,然后应用修正的Shapley值法确定BT项目风险分担的影响因素,根据风险分担影响因素对Shapley值进行修正。

(一)BT项目风险分担原则的确定

王辉和何伯森认为“在参与项目过程中,谁能更好地控制该项风险,且能产生最好的整体效益,就将该风险分配给谁”[26]。张水波和何伯森认为风险分担没有绝对原则,应根据项目具体条件及双方承担风险的态度进行划分[27]。刘新平和王守清认为PPP项目风险分担应遵循三个原则:最有控制力一方承担风险、承担的风险大小与所得回报相匹配及风险承担要有上限[28]。柯永建等认为PPP项目的风险应由最有控制力一方承担[29]。Lam等给出了风险承担者的7个条件:能预料到该风险、能评价该风险产生的后果、能控制该风险发生的机率、能进行风险管理、能承受风险后果、能从承担的风险中获利以及取费应被业主认为合理并能接受[4]。Loosemore等构建的五条原则是:承担者要对风险有清醒认识、承担者要有控制风险的能力、承担者具备应对风险的能力和资源、承担者要具有风险意识和承担意愿以及承担风险有机会获得经济收益[30]。高华总结出BT项目风险分担的六条原则:实事求是原则,遵循国际惯例原则,归责原则,责、权、利对等原则,风险上限原则和动态性原则[31]。

以上文献涉及的风险分担原则,基本都以“责权利”对等为指导思想。结合实际BT项目特点,本文提出了BT项目风险分担的原则:(1)承担能力原则。风险承担者应具备足够的知识和能力,能够管理该类风险,这些知识和能力主要表现在管理水平能力、技术水平能力、财务支撑能力以及突发事件的处理能力等方面;(2)收益匹配原则。风险承担者应能够获得与所承担的风险匹配的相应利益;(3)直接损失承担原则。当某类风险发生以后,直接受害者一方应承担该风险;(4)归责原则。遵循风险由谁引起,谁承担相应责任和后果,若双方均有责任,按责任大小进行风险分摊;(5)风险分担上限原则。风险承担者所分担的风险与其管理能力和技术能力匹配,要有上限,BT项目中主要指BT主办人承担的风险要设定最大限度。

(二)BT项目风险分担的影响因素分析

张水波和何伯森认为风险承担能力、接受风险的代价以及认知风险大小等三个方面影响项目的风险分担[27];陈永强指出合同计价方式对风险分担有影响[32];邓小鹏等指出风险分担应考虑风险偏好程度[33];Rahman等指出业主在项目中的主导地位影响风险分担[34];赵华和尹贻林从项目、开发策略、风险分担机制及风险承担者意愿与能力等四个维度对工程项目风险分担进行了梳理,运用ISM模型的分析结果显示风险分担机制及风险承担者的意愿与能力是最关键的因素[35]。

综合以上学者研究,根据BT项目实施过程中的具体情况,得到了影响BT项目风险分担的主要因素[34]。

(1)风险成因。即引起风险的原因,根据风险成因判定风险承担主体。判定应由单方主体承担的,风险由其独立承担;非单方独立承担的,则应由BT发起人和主办人共担风险。

(2)参与者承担风险的能力。主要表现为管理水平能力、技术水平能力、财务支撑能力以及突发事件处理能力等方面。

(3)参与项目程度及收益。是指在项目全过程阶段,BT发起人和主办人各方投入的资本、人力资源、项目管理技术及获取的项目质量和投资回报率等。

(4)参与者控制风险的能力。是指BT发起人和主办人各方对风险的认知程度、控制风险的成本以及控制风险所能减少的损失等方面。

(5)参与者的经济地位。即BT发起人和主办人在签订合同时各自所处的地位以及谈判中是否具有主导性。现实中经济地位对BT合同中风险如何分担产生较大影响,主要表现为BT项目的多寡、BT项目的紧迫性以及BT项目的竞争程度。

(三)BT项目风险分担模型的构建

根据上述确定的风险分担原则,运用Shapley值,并结合影响BT项目风险分担的五个因素,本文构建了基于Shapley值修正的BT项目风险分担模型,如图1所示。

三、某围海造陆一期BT项目的风险分担分析

(一)案例背景介绍

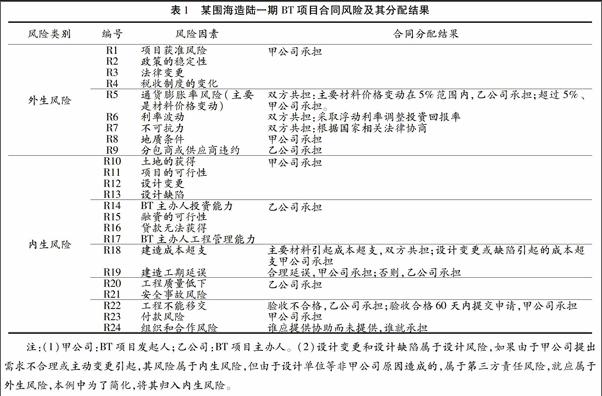

已知某围海造陆一期BT项目,工程的主要内容包括围堤工程、吹填工程及软基处理工程,预算的投资额大约18.96亿元。项目发起人为天津泰达海洋开发有限公司(以下简称“甲公司”),项目的主办人为中国交通建设股份有限公司(以下简称“乙公司”)。该项目中的勘察工作、设计工作、监理工作由甲公司自行委托,投融资、施工工作由乙公司(或乙公司成立的BT项目公司)负责。该项目投资回报率是在银行同期贷款利率基础之上上浮3个百分点来确定,并采用浮动利率模式。合同模式采用可调总价合同,当发生以下情况,可以调整合同价格:(1)甲公司批准的设计变更;(2)可归责于甲公司的原因导致费用增加;(3)燃料、材料价格变动大于约定幅度;(4)经双方协商的可调整费用。

(二)合同风险分析

BT项目的风险按是否由参与方活动产生分为内生风险和外生风险。外生风险是参与方活动以外因素产生的,主要包括政治风险、法律风险、社会风险、经济风险、自然风险和第三方责任风险;内生风险由参与方活动产生,包括项目选择风险、融资风险、设计风险、施工风险和回购风险[36]。通过对该围海造陆一期BT项目的合同进行分析,BT发起人和主办人在合同中涉及的外生风险和内生风险以及合同风险分配结果如表1所示。

(三)基于模型的合同风险分配

应用本文所构建的BT项目风险分担模型对本例中的合同风险进行分配,其过程包括两个部分,一是通过风险成因及归责原则可以直接分配给独立的合同当事人,或者BT发起人,或者BT主办人;二是对于双方共同承担的风险进行分配:纯粹风险通过修正的Shapley值进行分配,投机风险通过概率进行分析。

1.通过风险成因及归责原则进行的风险分析

(1)外生风险分析。

外生风险是BT项目双方都不可控的,根据国际惯例和中国《标准施工招标文件》(2007年版)、《建设施工合同(示范文本)》(GF-2013-0201)规定,政策风险、法律风险、社会风险、不利物质条件都应由发包人承担,通货膨胀风险、不可抗力风险、利率风险由发包人和承包人共同承担。BT发起人相当于一般项目中的发包人(因项目最终的所有权属于发起人),BT主办人相当于一般施工合同中的承包人。因此,项目获准风险、政策稳定性风险、法律变更风险、税收制度变化风险应由该项目的最终所有人,即BT发起人甲公司承担。地质风险可能由两种情况产生:一种属于不利物质条件,此种情况应由BT发起人甲公司承担,另一种是由于勘察单位勘察失误等原因造成,属于第三方责任风险,应由甲公司承担,因为勘察设计工作是由甲公司负责委托相关单位进行的,故产生的风险应由其承担。因此,不论何种情况,地质风险都应由甲公司承担。分包商和供应商是与乙公司(或乙公司成立的BT项目公司)签订合同,因此,他们的违约风险应由乙公司承担。

(2)内生风险分析。

土地的获得风险和项目可行性风险。项目的选择是由甲公司进行的,其土地是否能够获得及项目是否可行应由项目的选择方,即甲公司承担。

设计变更和设计缺陷风险。二者都属于设计风险,引起风险的原因包括两个方面:一是由甲公司提出需求不合理或主动变更产生,此时发生的风险由甲公司承担;二是由设计单位等非甲公司原因造成的,属于第三方责任风险,应由甲公司承担,因为设计工作是由甲公司负责委托相关单位进行,故其产生的风险应由甲公司承担。

BT主办人投资能力、融资的可行性和贷款无法获得风险。这些风险属于投融资风险,本项目的融资工作由BT主办人乙公司负责,故应由乙公司承担此风险。

BT主办人的工程管理能力。因BT主办人负责项目投融资和建设施工,因此,其项目管理能力低下造成的各种损失,应由BT主办人乙公司承担。

建造成本超支风险。应从成本超支的原因确定承担者。若是主要材料引起成本超支,属于双方都不可控制的外部成因,比如材料价格上涨原因造成的成本超支,由双方共担,见后面通货膨胀风险的分析;若是由设计变更或设计缺陷引起的成本超支,应由甲公司承担,因设计变更或设计缺陷已归因于BT发起人;若是BT主办人自身管理或其他原因造成,应由乙公司承担。

建造工期延误风险。首先判断造成此风险的原因,如果是合理延误则由BT发起人即甲公司承担,如果是乙公司原因造成工期延误,则由乙公司承担。

工程质量低下和安全事故风险。二者属于施工风险,在项目施工阶段发生,根据合同,BT主办人负责项目的建设施工工作,因此,这些风险应由BT主办人乙公司承担。

工程不能移交。此风险应根据不能移交的原因确定。如果是BT主办人原因造成,比如项目验收不合格、项目无法正常使用等应由乙公司承担。如果项目验收合格,由BT发起人原因造成工程无法移交,应由甲公司承担风险。

付款风险。BT项目建设完成后,应由BT发起人向BT主办人分期支付价款进行回购,这是BT发起人的责任,不能按时付款,应由发起人承担,故此风险应由甲公司承担。

组织和合作风险。应首先判断其产生原因,再确定责任。如果是甲公司应提供协助而未提供,甲公司承担此风险;如果是乙公司应提供协助而未提供,乙公司承担风险。总之,哪一方应该提供协助而未提供,就应承担相应风险。

2.共担风险的分析

本例中的共担风险包括通货膨胀风险、不可抗力风险和利率风险。对于前两个风险运用Shapley值法进行分析。

(1)运用修正的Shapley值法进行通货膨胀风险和不可抗力风险的分担分析。

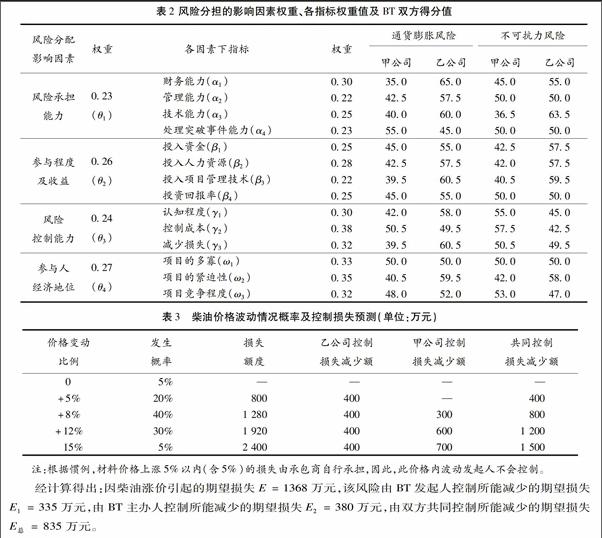

第一,风险分担影响因素权重和下属指标权重的确定。

本文向BT融资模式的研究人员及BT项目的从业人员发放了关于BT项目风险分担指标权重确定的调查问卷。共计发放问卷48份,回收有效问卷39份,包括教授6名,副教授9名,政府工作人员4名,企业中层管理人员5名,合同部和技术部人员15名。

根据这些专家和项目从业人员填列的数据,运用层次分析法(AHP法)计算出BT项目风险分担各影响因素以及下属指标的权重,计算的结果全部符合一致性检验要求,对于BT双方在通货膨胀风险和不可抗力风险的得分由天津泰达海洋公司参与项目人员和参与合同谈判人员给出,具体如表2所示。

第二,通货膨胀引起主材价格上涨的风险分担。

该围海造陆BT项目的通货膨胀风险主要来自于柴油和挡水板的价格波动。由于挡水板需求量巨大,合同签订时泰达海洋公司要求中交公司事先预定,使风险得到了控制,因此,挡水板的价格波动风险不再考虑,仅讨论柴油价格波动的风险分担。合同签订时点,根据相关专家预测,柴油价格的波动情况和损失控制情况见表3。

因此,经计算得出甲公司和乙公司之间较合理的风险分担比例大约为41.37%∶58.63%。根据此比例可以判断,乙公司承担风险略大些,对甲公司有利。但该项目合同中约定的关于通货膨胀风险分担方案对甲公司是不利的,因根据专家预测,柴油价格上涨幅度大于5%的概率为75%,意味着甲公司承担的柴油价格上涨风险概率达75%,不利于项目成本控制。该项目的实际结果是乙公司在柴油价格上涨方面向甲公司索赔1 000多万元。

第三,不可抗力的风险分担。

依据惯例,不可抗力风险发生后造成的工程损失及工程修复费用由发包人承担,发包人和承包人的损失由其自身承担。本项目双方当事人在合同中作了同样规定:工程及工程修复损失、BT发起人自身损失由甲公司承担,BT主办人及项目公司、施工企业损失由乙公司承担。

根据项目专家分析,当某种不可抗力的风险发生后,甲公司控制工程损失和自身损失,可以减少的损失金额约为600万元;乙公司控制自身损失,可以减少的损失金额约为300万元;当BT项目双方甲公司和乙公司共同控制分担该不可抗力风险时,可以减少的损失金额约1 100万元。

通过修正的Shapley值计算,可得到甲公司和乙公司各自最终的Shapley修正值,即甲乙双方共同控制和承担不可抗力风险时,损失减少的分担值:为φ1=676.36万元,φ2=423.64万元。

从计算结果可以得出风险分担的合理方案为:甲公司和乙公司应共同分担不可抗力风险,乙公司除了承担自身损失,还应当承担一部分工程损失。

乙公司控制风险不仅可以减少自身的300万元损失,还可以减少工程损失123.64万元(423.64-300=123.64万元),而甲公司则应给予乙公司一定的激励补偿。假设该补偿为150万元,当采用该方案时,乙公司因为多控制风险而减少了123.64万元的损失,得到150万元的补偿,即净收益为26.36万元;甲公司给予乙公司150万元的补偿,可以使乙公司共担风险,从而减少工程损失200万元(1100-600-300=200万元),其收益还是大于成本,对于BT项目双方而言是双赢的,该风险分担方案更合理。

(2)利率波动的风险分担。

利率波动主要影响BT项目融资成本和投资回报率的计算,进而影响BT项目回购基价和回购总价。该风险对于甲公司和乙公司来说是一种零和博弈,己方的收益即为对方的损失,因此,不适合使用Shapley值法进行分析。但利率波动的概率我们可以合理预测,通过概率分析进行风险分析。该项目在签订合同时,金融专家预测项目实施期内利率上涨1%的概率为8%,下降1%的概率为92%,具体分析如下。

①固定利率模式。当采用固定利率上浮3个百分点计算投资回报率时,利率上涨1%时,BT发起人甲公司收益为790万元,BT主办人乙公司损失为790万元;利率下降1%时,情况恰好相反。这说明在固定利率模式下,利率下降概率较大时,甲公司承担的风险较大。

②浮动利率模式。当采用浮动利率上浮3个百分点计算投资回报率时,利率上涨1%时,BT发起人甲公司损失790万元,BT主办人乙公司收益为790万元;利率下降1%时,情况恰好相反。这说明在浮动利率模式下,利率下降概率较大时,乙公司承担的风险较大。

本BT项目双方在合同中约定了采用浮动利率模式计算投资回报率。在项目实施期间,根据金融专家预测,利率下降的概率为92%,可见,乙公司承担的利率风险较大,对甲公司有利。

综上所述,将本模型的风险分担结果与实际合同风险分担结果对比如表4所示。

四、结论

通过基于修正的Shapley值风险分担模型对该围海造陆BT项目的合同风险进行分析,并与签订的合同中风险分担结果比较,得到以下结论。

(1)通过风险成因和归责分析,能确定责任人的风险(各方独立承担的风险),本模型的风险分担结果与合同中的风险分担结果基本一致,比如外生的法律、政策风险以及内生的土地取得风险、项目质量风险等。但对于BT发起人和BT主办人共担的风险,其分担结果及分担比例有差异。

(2)对于柴油涨价风险,BT发起人(甲公司)承担大约41.37%的比例,BT主办人(乙公司)承担58.63%的比例,BT主办人承担的比重较发起人大些。但合同依据惯例设定的分担方案,使BT发起人承担了较多风险(因为柴油价格上涨超过5%的概率为75%)。

(3)不可抗力风险,合理的分担方案是:BT主办人除了承担自身损失外,还应承担一定的工程损失,并由BT发起人给予相应物质激励,从而使BT项目的损失降到最小,而不应按照惯例,BT主办人只承担自身风险,BT发起人承担工程相关的全部风险。

(3)利率波动属于非合作博弈类型风险,可通过概率预测进行分析。当利率下降的概率较大时,采用浮动利率模式计算投资回报率,对BT发起人有利;采用固定利率模式计算投资回报率,对BT主办人有利。当利率上升概率较大时,情况相反。因此,BT发起人要合理预测利率波动方向,采取对己有利策略。本项目中,根据利率波动的预测,项目实施期间利率下降的概率大,采取浮动利率模式对BT发起人甲公司有利,与合同中风险分担结果一致。

参考文献:

[1]WANG M T,CHOU H Y.Risk allocation and risk handling of highway projects in Taiwan[J].Journal of management in Engineering,2003,19(2):60-68.

[2]杜亚灵,尹贻林.不完全契约视角下的工程项目风险分担框架研究[J].重庆大学学报(社会科学版),2012,18(1):65-70.

[3]LI B,AKINTOYE A,EDWARDS P J,et al.The allocation of risk in PPP/PFI construction project in the UK[J].International Journal of Project Management,2005,23:25-35.

[4]LAM K C,WANG D,PATRICIA T K,et al.Modeling risk allocation decision in construction contracts[J].International Journal of Project Management,2007,25:485-493.

[5]JIN X H.Model for efficient risk allocation in privately financed public infrastructure projects using neurofuzzy techniques[J].Journal of Construction Engineering and Management,2011,137(11):1003-1014.

[6]姜早龙,王东雁,刘晓君.BT工程项目风险分析与效益共享研究[J].湖南大学学报 (自然科学版),2012,39(7):89-92.

[7]何涛,赵国杰.基于随机合作博弈模型的PPP项目风险分担[J].系统工程,2011,29(4):88-92.

[8]巴希,乌云娜,胡新亮,等.基于粗糙集理论的555项目风险分担研究[J].技术经济与管理研究,2013(5):10-14.

[9]胡丽,张卫国,叶晓甦.基于SHAPELY修正的PPP项目利益分配模型研究[J].管理工程学报,2011,25(2):149-154.

[10]魏学成,李文涛.基于改进Shapley值法的供应链联盟利益分配研究[J].统计与决策,2010,23:53-55.

[11]HSUEH S L,YAN M R.Contributionbased profitsharing scheme for joint ventures[J].Technological & Economic Development of Economy,2011,17(3):445-458.

[12]谢俊,白兴忠,魏建详,等.西北电网调峰成本补偿研究[J].浙江大学学报(自然科学版),2009,43(3):584-588.

[13]江辉,彭建春,欧亚平,等.基于Shapley值的输电网损分配[J].电力自动化设备,2003(2):18-21.

[14]郑士源.基于动态稳定性的运输联盟成本分摊规则[J].上海交通大学学报,2013(3):500-504.

[15]孔维莎,张强.基于HukuharaShapley值的共同配送成本分摊策略[J].物流技术,2007(10):49-52.

[16]DUBEY P.The Shapley value as aircraft landing feesrevisited[J].Management Science,1982,28(8):869-874.

[17]PETROSJAN L,ZACCOUR G.Timeconsistent Shapley value allocation of pollution cost reduction[J].Journal of Economic Dynamics & Control,2003,27(3):381-398.

[18]DEHEZ P.Allocation of fixed costs:Characterization of the (dual) weighted Shapley value[J].International Game Theory Review,2011,13(2):141-157.

[19]汪翔,孟卫东,吴国东.不确定性条件下研发联盟的风险分担设计[J].管理工程学报,2013(3):189-196.

[20]McGINTY M.A riskdominant allocation:Maximizing coalition stability[J].Journal of Public Economic Theory,2011,13(2):311-325.

[21]POWERS M R.Using Aumann-Shapley value to allocate insurance risk:The case of inhomogeneous losses[J].North American Actuarial Journal,2007(3):113-127.

[22]TSANAKAS A.To split or not to split:Capital allocation with convex risk measures[J].Insurance:Mathematics & Economics,2009,44(2):268-277.

[23]MAYORDOMO S,RODRIGUEZ-MORENO M,PEA J I.Derivatives holdings and systemic risk in the U.S. banking sector[J].Journal of Banking & Finance,2014,45:84-104.

[24]NIGRO G L, ABBATE L.Risk assessment and profit sharing in business networks[J].International Journal of Production Economics,2011,131(1):234-241.

[25]崔东红,姚莉,杨榕.基于Shapley值的多交叉事件延误索赔责任研究[J].沈阳工业大学学报(社会科学版),2011(3):234-238.

[26]王辉,何伯森.BOT模式项目融资的风险研究[J].中国软科学,1999(5):113-121.

[27]张水波,何伯森.工程项目合同双方风险分担问题的探讨[J].天津大学学报(社会科学版),2003,5(3):257-261.

[28]刘新平,王守清.试论PPP项目的风险分配原则和框架[J].建筑经济,2006,280(2):59-63.

[29]柯永建,王守清,陈炳泉.英法海峡隧道的失败对PPP 项目风险分担的启示[J].土木工程学报,2008,41(12):97-102.

[30]LOOSEMORE M,RAFTERY J, REILLY C,et al.Risk management in projects[M].London:Taylor & Francis,2005.

[31]高华.我国BT模式投资建设合同研究[D].天津:天津大学,2009.

[32]陈勇强.基于现代信息技术的超大型工程建设项目集成管理研究[D].天津:天津大学,2004.

[33]邓小鹏,李启明,汪文雄,等.PPP模式风险分担原则综述及运用[J].建筑经济,2008(9):32-35.

[34]RAHMAN M M,KUMARSWAMY M M.Risk management trends in the construction industry:Moving towards joint risk management[J].Engineering, Construction and Architectural Management,2002,9(2):131-151.

[35]赵华,尹贻林.基于ISM工程项目合理风险分担影响因素分析[J].北京理工大学学报(社会科学版),2011,13(6):15-19.

[36]高华,齐浩,朱俊文.轨道交通BT项目风险分担研究[J].土木工程学报,2015,48(3):128-136.

Abstract: Proper risk allocation can promote the cooperation of BT sponsor and BT organizer, and guarantee the implementation of BT projects. Firstly, Shapley value being able to allocate risk of BT projects is discussed, and the conclusion is fitting. Secondly, according to the basic principles of risk allocation, a model for risk allocation in BT projects is set up using the revised Shapley value, combined the Shapley value with the five influence factors of risk allocation, i.e. risk causes, the ability to assume risk, participation and benefits of the project, the ability to control risk and economic status, and proper risk allocation between BT sponsor and BT organizer is expected. Finally, risk allocation of a Land Reclamation BT Project is analyzed by the model, and is compared with the contract risk analysis. The conclusion is that the contract risk allocation is basically proper, but a part of engineering risk of the force majeure risk should allocated to the BT organizer, and the risk of material price flowing causing by inflation should be increase the allocation proportion of the BT organizer.

Key words: BT projects; contract risk; risk allocation; risk allocation model; Shapley value

(责任编辑 傅旭东)

猜你喜欢

求知导刊(2016年35期)2017-02-24

法制与社会(2016年34期)2017-01-14

法制与社会(2016年30期)2016-11-24

软科学(2015年9期)2015-10-27