我国金融发展与居民收入差距非线性关系研究

2016-07-19 04:01冯艳博

中国市场 2016年29期

冯艳博

[摘要]随着我国市场经济的发展,金融业也取得了长足的进步,金融水平的发展对居民收入分配的影响越来越大,笔者在控制其他影响因素的基础上,结合我国2014年金融发展与居民收入的相关数据,采用动态门限面板模型对金融发展与居民收入的非线性关系进行了研究。重点探讨了金融发展对居民收入的影响机制,以期为我国金融体制的改革与居民收入分配的完善提供参考。

[关键词]金融发展;居民收入;非线性

[DOI]10.13939/j.cnki.zgsc.2016.29.032

随着我国社会的不断发展和经济水平的不断提高,金融的规模逐渐扩大,然而,不同的社会群体和个体获得的发展福利是有很大差别的,那么金融发展与居民收入差距之间究竟呈现出何种关系?对两者之间关系的探讨,有助于进一步认识居民收入差距的形成与差距扩大的机理,且是有助于金融市场的健康发展的,在宏观经济层面对资源进行合理的配置。

1 研究基本框架

1.1 实证模型与模型估计

为探究金融发展对于居民收入差距的影响,在Greenwood和Jovanovic这两种动态模型作为基础的前提下,将基本模型设定为:LNJNt=LNFIRt+C,其中,LNJNt代表的是我国居民收入差距的取对数,LNFIRt则代表的是金融发展的取对数,C是常数,FIR的算法是M2/GDP。[1]

1.2 变量描述与数据数量

目前,影响居民收入差距的因素有很多,比如职工工资的增长率、我国第一、二、三产业的GDP总值等,但最为主要的原因还是金融的发展,因此,将LNJNt=LNFIRt+C设定为基本模型。

2 实证分析

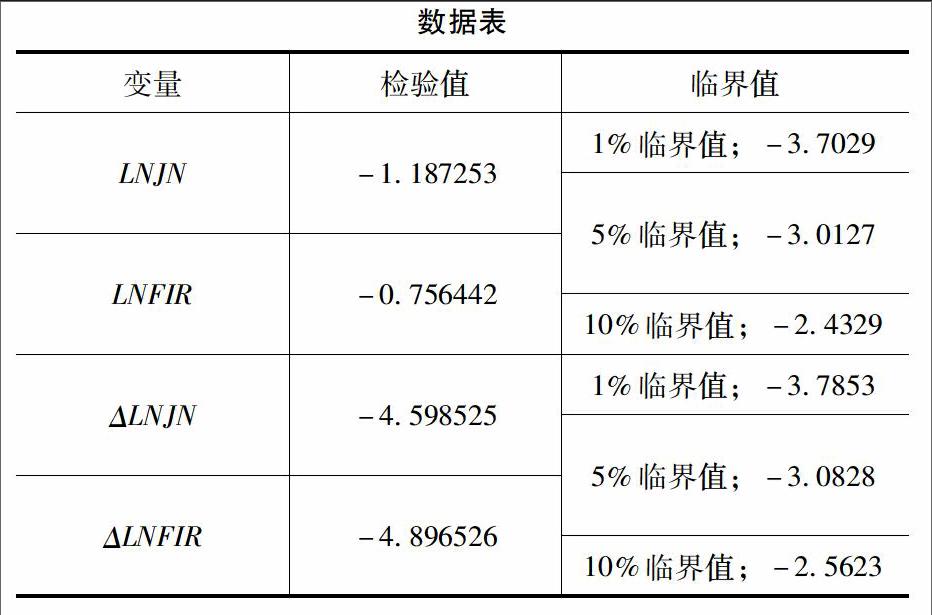

可以通过对LNJN和LNFIR进行单位根检验,如下表所示。

表中LNJN和LNFIR的检验值大于临界值,这就表明两者是不稳定的,ΔLNJN和ΔLNFIR的检验值小于临界值,所以,居民收入差距是随着金融发展水平而变化的,金融发展水平每变动一个百分点,居民收入差距则变动0.5487856个百分点,两者处于正相关的关系。

3 研究结论

从以上的报告中分析,金融市场并不发达,相对的市场结构也不合理,可以说我国的金融总体发展水平仍旧处在落后的阶段。在Greenwood和Jovanovic这两种分析下,可以得出收入差距是否扩大取决于金融发展水平的高低,许多高收入阶层将部分金融资源投入到收益高的产品上的原因是因为他们拥有很多的金融资源,从我国目前金融发展水平不高的情况下看,低收入阶层获得贷款是很艰难的,高收入阶层则会享受金融资源。[2]

4 充分发挥金融发展作用缩小居民收入差距的政策建议

4.1 完善平民化金融制度

4.1.1 改善社会保险基金管理

首先,要扩宽筹资渠道,国家可以将国有企业的预算超出、国有部门使用资产拍卖或是国有土地的使用权转让中提取部分资金用来充实社会保障基金,并让该社会保障资金进入市场,可以按照市场原则进行投资,这不仅能够促进经济的发展,还能够满足基金对高收益率的偏好。其次,要加强对经济运营情况的监督,同时,要及时将《全国社会保障基金投资管理办法》进行修订。

4.1.2 提高小额信用贷款限制的灵活性

小额信贷,实际上是为中低收入群体提供的金融产品服务,小额信贷是为特定的客户提供服务的机构,它与正规的扶贫项目等不同,它追求的是自身的利益。现阶段,大部分的小额信用贷款的客户都是农户,它不仅存在于农户,还有城镇上相对贫困的居民,所以,要提高小额信用贷款的灵活性,增大小额信用贷款范围。[3]

4.1.3 改进再就业小额担保贷款工作

在2002年,我国就颁布了《下岗失业人员小额担保贷款管理办法》这一法律文献,主要的目的就是让下岗的人员可以自己谋职业,虽然国家颁布了相关的法律政策,但仍旧存在一些问题,比如,贷款手续难办理、商业银行积极性不高、针对下岗人员开展的再就业培训困难等,为此,政府应专门设立再就业担保基金,从而解决下岗人员难以获得银行贷款的困难,同时,加大政策激励力度,简化申贷手续,以此来提高银行发放小额贷款的积极性,提高贷款申请人申贷手续的效率。[4]

4.2 提高金融发展水平

目前我国的金融抑制现状主要表现在中小企业融资困难和地下金融规模巨大这两个方面,在我国,“融资难”问题是导致中小型企业不能发展的主要因素,造成这样现状的原因就是由于国家长期地实行金融抑制政策。为了缓解金融抑制,应该尽快地推进利率市场化改革,众所周知,低利率政策能够支持经济的发展,但是长期地采用低利率政策是会影响我国经济的发展的,所以,推进利率市场化是最为重要的内容。同时,还要打破银行业内的垄断模式,现在银行业内的垄断经营地位并没有很大的改变,仍旧是以国有企业为主导,这在一定程度上影响了中小企业的发展,使得中小企业不能够享受向国有银行融资的便利,所以,应该建立股份制的中小银行,保证中小企业能够享受融资,从而促进金融业的发展。还应该加强金融改革和财政税收的改革,并且要将两者同步改革,要让金融、财政改革相互配合,不仅要求两者各尽其职,还要改革税制,将财政基础深化,以此来消除通货膨胀,使得金融资产的收入不再受到歧视。此外,还要加快人民币汇率市场化,人民币汇率改革的根本目的就是维护金融市场的稳定,加快人民币汇率市场化、增加人民币汇率每日的波动幅度不仅能够抑制投机压力,还能够稳定人民币的升值预期。[5]

5 结 论

综上所述,国家可以通过加强对低收入阶层的救济,处理好下岗职工再就业的问题缩小居民收入差距,同时加强金融监管,以此来防止过度的金融炒作,此外,还要重视建立健全的社会保障体系,并利用政策性金融解决居民收入差距过大等问题,以此来促进我国的经济发展。

参考文献:

[1]王培辉,袁薇.我国金融发展与居民收入差距非线性关系研究[J].上海经济研究,2015(5):12-18.

[2]喻平,秦镇楠.居民收入差距扩大趋势中的金融因素分析[J].湖北社会科学,2011(9):65-69.

[3]吕超.我国金融发展与居民收入差距关系的实证研究[D].合肥:安徽大学,2013.

[4]戴淑庚,谢勇.我国地区间金融发展与居民收入差距——基于金融资源分布差距角度的分析[J].福建行政学院学报,2015(1):94-104.

[5]胡振华,陈恒智.农村金融发展、城镇化与城乡居民收入差距实证分析[J].经济问题探索,2013(6):63-68.

[6]王颖华,王静.金融发展与居民收入差距的关系研究[J].广西社会科学,2013(5):61-65.

猜你喜欢

当代陕西(2019年17期)2019-10-08

消费导刊(2018年8期)2018-05-25

人间(2016年24期)2016-11-23

汽车科技(2016年5期)2016-11-14

科学与财富(2016年28期)2016-10-14

广州大学学报(社会科学版)(2015年5期)2015-02-27

江苏年鉴(2014年0期)2014-03-11