浅析中国汽车行业发展

2016-07-29 09:08黄杰

商 2016年25期

黄杰

摘要:我国整车市场销量稳步攀升稳居全球第一,但增速放缓明显。本文主要从宏观经济形势、需求市场、消费者偏好、供给侧分析、外商投资影响因素等方面对国内整车销量增速放缓进行简要分析。

关键词:汽车销量;货币贬值;政策影响;供给侧改革

一、国内整车市场销量及趋势

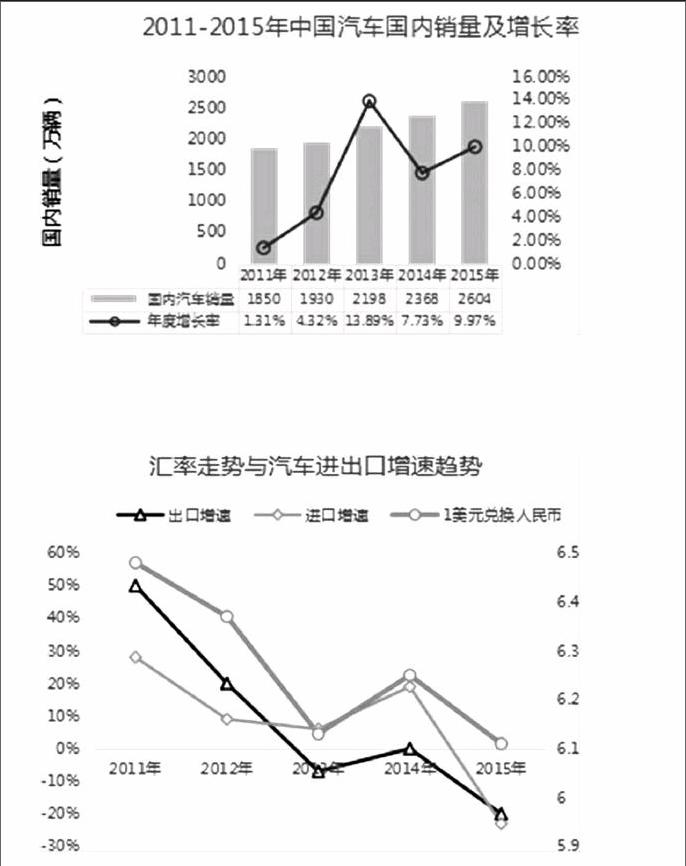

国内整车市场销量稳步攀升,2015年国内汽车产销量超过2450万辆,再创历史新高,连续七年蝉联全球第一。中国乘用车销售势头强进,但自主品牌汽车市场仍未能有所突破表现一般,数据显示2015年上汽、东风、一汽、长安车企四大巨头整车销量达1264.84万辆,但其中自主品牌整车销量仅211.01万辆,占比不足20%,合资品牌乘用车仍占据市场主要份额。同时数据显示2011年至2015年虽然中国市场汽车销量逐年上升,但增速在2013年达到最高点后于2014年开始跌落,2015年增速放缓。

二、宏观经济环境对整车市场的影响

(一)国际经济形势及结构影响整车进出口及对外投资建厂

以2011年至2015年历年6月人民币对美元汇率数据行统计,人民币呈升值趋势,于2014年小幅下跌。人民币升值后使汽车制造成本上升,导致我国汽车出口价格上涨,影响了我国整车销售在国际市场的竞争力,出口量回落;另一方面人民币持续升值,使我国自主品牌汽车企业出口受到重创,造成我国自主品牌汽车发展滞后。

外币贬值及消费者倾向变化使我国汽车进口量呈上升趋势。外币贬值为我国合资汽车企业发展提供较好发展环境,多数零部件进口价格下降,这样一来整车制造成本下降,造成在国内市场上打压我国自主品牌汽车企业的环境。数据显示我国汽车进出口增速与汇率走势基本一致,汇率因素影响较为客观。

在相关政策方面,国际国币基金组织在2015年7月在《世界经济展望中》将2015年全球经济增长预期于3.5%下调至3.3%,导致2015年上半年新兴经济体形势不佳,直接影响了汽车市场需求增长。我国主要整车出口区域中东、东亚及俄罗斯等汽车市场销量受次影响分别出现幅度不等的下滑。同时海外汽车市场门槛不断提高,比如印度政府提出更为严格的尾气排放标准,俄罗斯政府目前正在探讨进口汽车价格限制标准,伊朗工业部则对外商投资车企设立条件进行探讨,且已提出禁止进口整车。以上国际环境变化造成我国汽车出口市场需求持续低迷,影响了我国汽车出口量。

另一方面,随着中国自贸区(FTA)建设及BIT谈判,中国企业走出去的步伐进一步加快,中国政府鼓励企业跨国并购及海外建厂。同时为支持中国企业跨国业务的发展,国家在金融政策支持体系也做出相应完善,如扩大了出口信用保险服务范围,扩大人民币跨境结算规模等等。此外,为鼓励技术引进,2011年《汽车产业发展政策》将拥有自主品牌作为对汽车合资企业的硬性要求提出,异地建厂需满足“自主品牌”及“新能源汽车”两个必需条件。可见国家对汽车产业在海外业务扩张在资本和制度建设上已提供相关扶持政策,并已指明了提升自主研发能力及新能源汽车的发展方向。

(二)经济形势改变国内消费者收入结构,影响其购买力

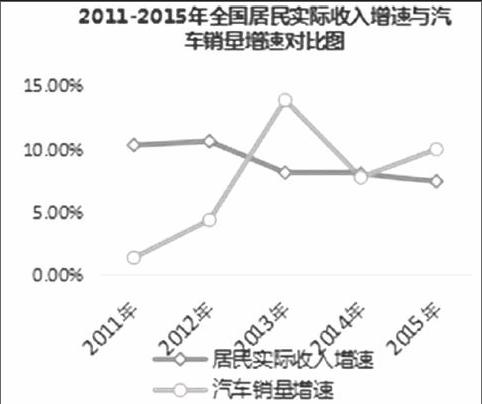

2015年中国经济下滑开始从过去“新常态”潜在增速回落主导的模式转化为“趋势力量”下滑与“周期性力量”回落并行的格局。另一方面,工业企业供给能力持续低迷,生产领域的萧条与股票市场的泡沫、传统制造业的困顿与新型产业的崛起同时并存。[1]根据国家统计局发布的国内2016年一季度经济数据显示,第一季度全国居民人均可支配收入6619元,同比名义增长8.7%,扣除价格因素后实际增长6.5%。近年来国内居民虽实际收入有所增加,但经济下行诸多因素已逐步造成消费者资产及收入结构改变,且居民实际收入增速有所下降(指比上年度实际收入,已扣除价格因素)。消费者资产及收入结构直接影响个人消费倾向及购买能力,居民实际收入增速放缓,以上因素从一定程度上造成了汽车销量增速放缓。

三、需求市场的影响因素

(一)政策影响

近年来北京、上海、广州、天津等地相继推出限购、限行等政策,使得汽车销量在以上城市受到不同程度影响。严控三公经费支出及其中针对公务用车改革也对消费需求造成一定程度冲击,有数据显示2015年三公经费支出同比2014年有所下降。由于新能源汽车废气排出量相比传统汽车可减少92%-98%,对实现环境保护及能源替代等问题都具有较为可观的意义。因此国家对新能源汽车产业在摇号及补贴等政策上进行了大力扶持,使得我国新能源汽车市场需求显著提高:2015年新能源汽车销量达33万辆,同比2014年增长3.4倍,其中纯电动车同比增长3倍。但目前续航里程及配套设施等仍是遏制新能源汽车市场发展的瓶颈,同时也是影响及限制消费需求的主要因素。若能在以上方面对产业战略有所布局,将会迎来汽车产业的新格局。

(二)消费偏好及互联网对整车销售及运营模式改变

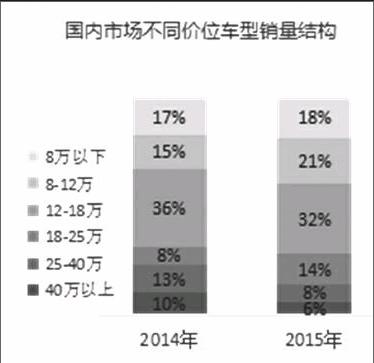

价格偏好分析:由2015年统计数据可见25-40万、40万以上价格较高车辆消费比例同比2014年有所下降,结合上文中提到的居民资产及收入机构改变体现出高收入人群对高价格车型的需求弹性较大,25万以下中档偏低价格车型需求较为稳定且同比2014年份额有所增长。

级别偏好分析:由2015年统计数据可见MPV继续风靡,SUV增势强劲,继续挤占A型汽车及更小车型,受消费者青睐。受收入结构影响,紧凑型及小微型车辆需求较为稳定,仍是目前国内市场的主流销售车型。[2]

互联网的极速发展催生了滴滴、神州等国内目前发展势头较为强劲的利用汽车产业平台搭建运营模式的公司。资源共享的理念对汽车行业未来结构能做出如何改变和影响还是未知,但可以肯定的是传统汽车销售行业的运营模式将会随互联网及信息产业发展受到较大的挑战。但传统运营模式的改变需要依赖国内法制和社会信用管理的不断完善,因此过程可能较为平缓。

四、供给侧的影响因素

(一)外商投资影响

自1990年起,汽车产业的全球化及巨型跨国汽车企业的联合与重组使国际汽车产业发生了较大变化。外商直接投资对我过汽车产业在规模化、结构合理化、技术水平提升、国产汽车出口等方面体现了巨大价值,但近年来我国汽车产业的发展状况也暴露出若干问题,如国产汽车自主品牌的缺失、核心零部件的严重进口依赖、外商在华投资重生产轻研发现行普遍,造成我国汽车产业缺乏高素质研发人员。因此我国汽车产业发展战略调整应为更注重技术引进和国际合作,培养自主开发能力,同时大力发展自主品牌,开发高端和新能源汽车市场,同时注重发展核心零部件的研发和生产能力,摆脱进口依赖。[3]

(二)供给侧改革

07年以来,中国经济增速逐年下滑。从需求侧分析,外部需求中,全球出口增速10年见顶回落,且过去三年持续零增长,中国并未能独善其身,更重要的是目前中国低成本优势不再,令低端制造业向东南亚转移。内部需求中,2011年人口结构出现拐点,2013年地产销量增速持续下行,工业化步入后期,投资增速持续下行。我国在刺激需求效果并不显著的情况下,在进一步认识到供需错配实质后,发起了供给侧改革。

从本世纪上个10年开始,中国汽车产能过剩的声音不断出现,直到2011年中国汽车产销增幅减缓,同时,各大集团纷纷公布十二五规划,规划产能合计超过5000万台,汽车产能过剩再次被关注。据了解,去年中国汽车工业年鉴做了一个统计,综合各大集团的汽车产能,全国汽车产能在3500万台左右。[4]中国汽车产能是否真的过剩?答案是肯定的。但我们对产能过剩的理解并不能简单停留在数量的过剩,而是要从关注结构性过剩等方面进行考虑。如我国汽车消费市场表现出的转型升级需求,相对于传统微车、低端乘用车,以及某些自卸车、改装车等结构性产能过剩产品表现出不匹配性。国家主管部门已在诸多方面采取行动,如排放法规更加严格、燃油限值的考核等,通过这些手段淘汰缺乏核心竞争力和持续发展能力的车企,逐步改善汽车产业结构性过剩的现状。供给侧改革的推进,为汽车产业从大到强、转型升级指明了方向。(作者单位:对外经济贸易大学国际经济贸易学院)

参考文献:

[1]刘元春,闫衍.当前宏观经济特点分析与建议[J].宏观经济管理,2015,8.

[2]郭博.2015年中国汽车市场消费趋势及用户洞察[EB].易车网,2015,11.

[3]抛开结构性谈汽车供给侧改革就是伪命题[EB].中国汽车报网,2016,2.

猜你喜欢

汽车与安全(2020年8期)2020-11-13

汽车与安全(2020年7期)2020-10-09

汽车与安全(2020年5期)2020-08-28

汽车与安全(2020年4期)2020-06-23

中国集体经济(2017年25期)2017-09-08

中国经贸导刊(2017年17期)2017-08-02

大学教育(2016年9期)2016-10-09

环球时报(2016-07-26)2016-07-26

环球时报(2016-03-09)2016-03-09