尿素市场仍处弱势行业整合日趋激烈

2016-08-02 03:58中国农资

中国农资 2016年1期

□《中国农资》记者李阳

尿素市场仍处弱势行业整合日趋激烈

□《中国农资》记者李阳

2016年对于尿素市场而言,寒冬仍在继续,“观望”“不容乐观”成为目前尿素市场的代名词,何时迎来春天可谓是“路漫漫其修远兮”。

目前,山东地区的主流出厂报价1350-1380元/吨,成交基本在1330元/吨左右;河南地区主流出厂报价1350-1370元/吨,低端外发1280-1300元/吨;山西地区尿素市场延续弱势格局,主流出厂报价在大小颗粒1300-1330元/吨,成交1270元/吨。尿素市场短期市场需求疲软难有明显改观,市场弱势格局难破。

尿素市场成交不佳

近期国内市场依然呈下行趋势,缺少利好支撑,下游采购量较少,难以拉动需求,临近春节复合肥工厂率较低,加之近期收款依然不佳,预计国内尿素价格稳中趋降。金正大生态工程集团股份有限公司原料采购部经理乔亮社分析说:“由于临近春节,复合肥工厂的开工率正在缓慢下降,目前只有50%左右,大部分工厂开始陆续停车,春节前复合肥工厂采购尿素、磷肥、二铵的可能性小,可以说近一个月东北市场都没有采购的需求,尿素市场呈缓慢下行的趋势。”

邦力达农资连锁有限公司总经理助理程强也认为尿素市场正处于农需淡季、市场下行的格局。他表示,目前尿素市场的开工率较高,保持在70%-80%,供应较为充足,但1月份出口方面没有利好消息,再加之复合肥的开工采购订单较少,基本都是按需采购,停车、检修的工作较多,开工率上升缓慢,对尿素等原料的采购并不集中,导致尿素市场价格一路下探。

可以说,尿素市场仍然处于弱势,利好因素的缺失使得目前下行的行情难以获得有利支撑,预计春节之前尿素市场仍将处于下行通道,不过价格的回落速度将较缓慢,多数市场人士对于2016年尿素行情的担忧心理加剧,或将减少对于尿素行业的资金投入,厂家降价或许也难以促进下游采购积极性,如此往复,2016年尿素市场难言乐观。

出口影响冬储市场

冬储市场启动缓慢成为业内的共识。

目前正值农资冬储旺季,但由于尿素市场价格低迷,复合肥企业在采购原料上比较谨慎,以少量多次的购买形式进行储备,印度招标也对国内市场没有利好支撑,今年的农副产品价格比去年同期较低,农民的用肥积极性也较差,购买能力有所减弱;另外,随着财政部发布的最新进出口关税调整通知,2016年国内化肥市场竞争会更加激烈,致使后期冬储报价将继续下滑,综合性的因素造成了冬储越来越不被关注了。

“就是印度招标的价格低,影响了整个国内尿素市场的价格,这也直接影响到整个冬储市场的备肥积极性。”乔亮社告诉记者,东北市场一些企业从一进入冬季就开始进行冬储备肥,但整个冬季尿素市场的价格却是越来越低,不断触底,冬储似乎变成了赔钱买卖,谁也不能保证2-3月份不会亏损。

程强表示,这几年基层经销商对冬储可以说是心有余悸,拿货时间一再推后。年前的冬储的习惯,造成冬储时拿货价格高,反而开春用肥时价格下跌,经销商不挣钱反而赔钱,冬储也就没有意义了。此外,赊销、贷款困难,大型流通商和生产企业将触角深入基层,这也令经销商失去了更多的市场,冬储也就变得缓慢启动了。

大规模整合已然到来

近日,一则杜邦和陶氏的联姻的消息备受业界关注,巨头们从竞争走向联合,预示着在农资市场愁云惨淡的当下,穷则思变,行业整合的大潮已然到来。

面对重组时代,无论是上游的生产企业,还是下游的农资经销商,去产能、优化资源配置、并购重组或成唯一出路。

乔亮社强调,目前尿素供应量在明显增加中,且在供应远大于需求的市场背景下,那些高耗能、高成本的尿素产能将被迫退出市场,尤其是年产能在30万吨以下、成本高、周边尿素大企业较多,且周边工农业需求量偏少的厂家将不得不退出尿素行业,而一些新建的、低成本的、运输有优势的新产能将逐步占据市场,这样一来资源合理配置,出口竞争力增强,我国尿素行业才能够合理化发展。

尿素周评

尿素行情持续低迷

市场动态

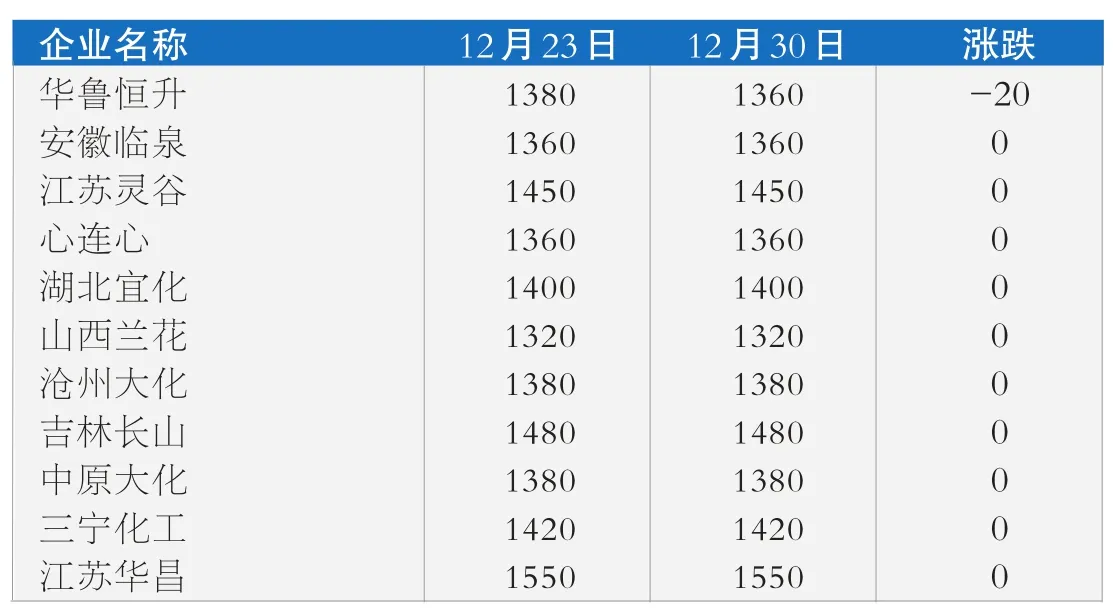

本周(12月23日-12月30日),临近年末,尿素市场依然维持弱势,行情持续低迷,尿素企业小幅下调报价未果后,暗降情况也变得较为普遍,国际市场保持下滑趋势情况下,贸易商基本不谈成交,国内出口新单停滞,尿素集港价徘徊在1370元/吨左右。国内行业暂时被看空,下游工业复合肥企业以及下游农业需求未见好转。截至目前,华北尿素企业报价1280-1320元/吨,个别外发价1240-1260元/吨;华东尿素出厂报价跌至1360-1380元/吨;内蒙、新疆外发价格偏低,到站价控制与当地持平或略低;东北需求淡季,市场缺少成交支撑,报价1450-1480元/吨;南方大部分地区市场消化缓慢,需求疲软,两广市场主流站台价1510-1530元/吨,市场批发价1550-1560元/吨;西南地区尿素报价平稳,报价稳定在1560-1600元/吨,市场淡季,销售不畅。

后市预测

总体来看,农业淡储刚需继续推迟,市场缺少利好,业内等待且博弈下一轮抄底机会,当然也有部分中小经销商少量采购,但毕竟消化有限,难以形成行情支撑;国内复合肥企业面临历年来最难的一次收款窘境,企业开工率普遍维持在前期低位水平,部分厂家因市场份额以及老客户订单确有增量生产,但整体市场行情很难被拉动,预计短期内尿素价格依然维持低位运行。

国内部分尿素厂家出厂价(单位:元/吨)

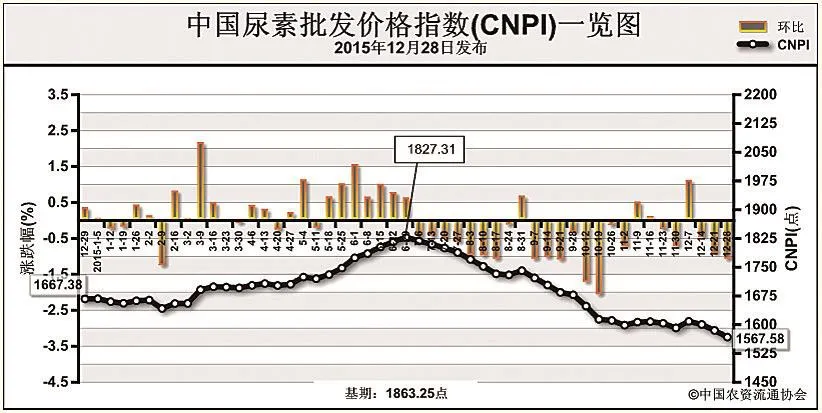

中国尿素批发价格指数分析

尿素需求疲软价格持续下行

上周(2015年12月21日-12月25日),国内尿素市场需求疲软,价格持续下滑。12月28日中国尿素批发价格指数(CNPI)为1567.58点,环比下跌17.56点,跌幅在1.11%;同比下跌99.80点,跌幅在5.99%;比基期下跌295.67点,跌幅为15.87%;与2015年全年最高点(6月29日1827.31点)相比,下跌259.73点,跌幅达14.21%。中国尿素零售价格指数(CNRI)为1703.53点,环比下跌10.39点,跌幅为0.61%;同比下跌45.70点,跌幅在2.61%;比基期下跌201.43点,跌幅为10.57%;与2015年全年最高点(6月29日1900.43点)相比,下跌196.90点,跌幅达10.36%。

供给情况:国内尿素企业开工率保持在73%,气头企业平均开工率保持在55%左右。从原材料市场来看,无烟煤市场整体持稳,价格平稳,短期内以稳为主。

需求情况:国内尿素市场需求疲软,经销商采购备肥观望气氛浓厚,复合肥厂对尿素采购量有限,出口市场不理想。

国际市场:国际尿素市场供应过剩,各主要地区小颗粒尿素价格下跌。其中,波罗的海小颗粒尿素离岸价高端价格较前周下滑3美元/吨,保持在230-232美元/吨;阿拉伯海湾小颗粒尿素离岸价下跌5-10美元/吨,保持在235-240美元/吨;尤日内小颗粒尿素离岸价较前周持平,保持在240-242美元/吨;中国小颗粒尿素离岸价较前周下跌3-5美元/吨,保持在234-235美元/吨。

各地区情况:上周国内尿素市场疲软运行,部分地区价格继续下滑。其中,天津、山西、江苏、浙江、安徽、福建、江西、山东、河南、广东、四川、陕西、甘肃、新疆的尿素价格相比前周下跌10-30元/吨不等;其余地区价格以稳为主。

国内尿素市场备肥进展缓慢,复合肥企业随采随用,出口市场需求疲软,而国内尿素企业开工率保持较高水平运行,预计短期内尿素市场价格或将继续下行。

(来源:中国农资流通协会)

猜你喜欢

纯碱工业(2022年4期)2023-01-14

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

现代经济信息(2022年22期)2022-11-13

中国化肥信息(2022年2期)2022-04-19

今日农业(2020年19期)2020-11-06

科学与信息化(2018年4期)2018-10-21

时代风采(2018年11期)2018-01-23

电脑爱好者(2009年19期)2009-10-19