异质性企业社会责任的“前门”机制和“后门”机制

——来自中国上市公司的经验证据

2016-08-06 07:12田虹王汉瑛

中南大学学报(社会科学版) 2016年1期

田虹,王汉瑛

(吉林大学商学院,吉林长春,130012)

异质性企业社会责任的“前门”机制和“后门”机制

——来自中国上市公司的经验证据

田虹,王汉瑛

(吉林大学商学院,吉林长春,130012)

基于 CSR领域中的研究悖论和实践难题,针对利益相关者重要性理论在中国情境下应用的局限性,引入生态系统理论和风险管理理论,构建了一个异质性 CSR通过协同降低异质性风险从而提升企业财务绩效的理论模型。并以2007—2013年沪深两市A股上市公司数据为样本对该模型进行了检验,结论表明,慈善型CSR只通过“前门”机制影响财务绩效;而商业型CSR以及异质性CSR的协同作用可以通过“前门”机制和“后门”机制同时影响财务绩效。

商业型CSR;慈善型CSR;异质性风险;企业财务绩效

一、引言

随着公众对企业社会责任(Corporate Social Responsibility,CSR)关注度的不断提升,在CSR的研究中出现了一个值得关注的悖论:一个通常的逻辑是,企业和社会之间存在一个天然的鸿沟,企业的逐利性可能给社会带来严重的负外部性问题。[1]而CSR活动具有积极的信号传递功能,可以作为一种非公共治理机制发挥作用,在满足企业逐利性目标的同时治理负外部性问题,修复企业和社会之间的鸿沟。然而一个平行存在的截然相反的逻辑是,CSR活动不仅没有修复企业与社会之间的鸿沟,反而似乎自相矛盾地加剧了这种分裂。其原因在于CSR活动逐渐成为了公众怀疑的目标,尽管其初衷是造福社会,然而越来越多的公众质疑 CSR活动只是出于功利性目的或印象管理目的。这个悖论关系到现存的CSR范式是否存在致命缺陷。[2]同样,在实践中CSR活动也面临着进退两难的格局:如果企业不参与CSR活动,可能会对品牌声誉造成危害,进而损害企业的盈利能力。[3]相反,如果企业参与 CSR活动却可能会招致更多的利益相关者怀疑和指责。并且相比其他类型的企业沟通策略,CSR活动更容易引起利益相关者怀疑。[4]例如 Lyon 和Montgomery[5]指出,环保人士对企业绿色宣告保持着天然的怀疑精神,他们更有兴趣去检验做出绿色宣告的企业是否有不可告人的秘密。

因此,一个显而易见的问题是,上述CSR研究中的悖论和 CSR实践中进退两难的格局产生的原因是什么?我们应当如何去解开这一悖论并打破这种进退两难的格局?为了解决学术研究和实践中并行存在的这两个问题,本文针对利益相关者重要性理论在中国情境中的局限性,引入生态系统理论和风险管理理论,构建了异质性 CSR对企业异质性风险(Idiosyncratic Risk,IR)和财务绩效(Corporate Financial Performance,CFP)协同作用的理论模型。借鉴Chang等[6]的研究,我们将对CFP的直接影响称为“前门”机制,将通过降低IR来提供一种价值保护,从而提升CFP的间接作用机制称为“后门”机制。我们的研究聚焦于:首先异质性CSR单独或协同作用时是否会通过“前门”机制提升CFP,即它们会直接造成企业价值的减损还是提升,该问题关系到企业“是否”应当参与CSR活动的议题;其次异质性CSR单独或协同作用时是否会通过“后门”机制降低异质性风险,即它们是否会间接发挥对风险的“缓冲垫”作用,该问题关系到企业“怎样” 参与CSR活动的议题;最后异质性CSR及其协同作用对CFP的作用路径是否存在差异,该问题关系到企业实践中对异质性 CSR是否需要进行异质性管理和协同管理的议题。上述三个问题的解答为解开和解决CSR研究悖论和实践难题提供了新的视角。

二、理论背景与研究假设

(一) 利益相关者重要性理论

利益相关者理论是CSR研究中的基础理论之一。利益相关者是指在企业活动中拥有所有权及其他权利、利益的个人或团体。[7]在利益相关者理论的基础上,Mitchell等[8]提出了利益相关者重要性理论,这里的“重要性”反映了管理决策中向利益相关者分配资源时的优先级别。[9]该理论克服了以往研究对CSR变量度量粗糙的问题,考虑了针对主要和次要利益相关者CSR活动的异质性:首先,主要利益相关者会与企业进行直接经济交易,没有主要利益相关者的持续参与,企业将无法生存。[10]而次要利益相关者不与企业进行直接经济交易,企业生存不依赖于次要利益相关者。因此主要利益相关者的诉求更具权威性、合法性和紧迫性。其次,针对次要利益相关者的CSR更容易被看作是为社会福利所进行的自愿行为,可以更多地反映企业的道德水平。[11]

有鉴于此,有研究[12]呼吁将CSR作为一系列异质性的活动进行建模,以避免将不同事物集成到一个单一变量中的陷阱。同时这种分类归集也可避免运用单一维度CSR变量的片面性。我们的研究响应此呼吁,按照主要和次要利益相关者对CSR活动进行归集,参照 Homburg等[13]的研究,将针对主要利益相关者的CSR活动称为商业型CSR,将针对次要利益相关者的CSR活动称为慈善型CSR。Luo等[14]也强调CSR本质上是一个多维度的、复杂的变量,利益相关者需要对其进行深入了解以准确感知、理解它的质量。国内也有一些相关研究考虑了CSR的异质性,如田虹和王汉瑛[15]构建三维交互模型检验了异质性 CSR在对企业绩效提升方面的协同效应以及行业广告强度在其中所起的正向调节作用。然而大部分相关研究很少关注CSR活动本身的异质性。田春雷[16]针对CSR日益泛化和道德化的问题,提出处于不同行业的企业在不同发展阶段的CSR侧重点有所不同,并特别分析了金融行业社会责任的异质性和阶段性,因此该研究更多地强调了CSR的“行业异质性”。而邵兴东和孟宪忠[17]指出,由资源价值性和稀缺性所引致的异质性是企业持续竞争优势的来源,战略性CSR恰可提供这种异质性,显然该研究关注的是战略性CSR与其他资源相比的“资源异质性”。另外黄伟和陈剑[18]从全球供应链上 CSR规制压力的角度研究了外资企业通过供应链上的 CSR传导机制向本土企业施压从而改善本土企业CSR表现的问题,研究表明改善作用仅存在于供应商企业而非客户企业,可见该研究更倾向于关注CSR的“效用异质性”。还有的研究如赵永亮和高颖欣[19]虽然考虑了CSR活动本身的异质性,却并未对零散的异质性CSR活动进行有效归集。

(二) 利益相关者重要性理论在中国情境下应用的局限性

利益相关者重要性理论虽然能够克服以往研究对CSR变量度量粗糙的问题,但在中国情境下,该理论的应用具有一定的局限性:

第一,基于利益相关者重要性理论,主要利益相关者的诉求更具权威性、合法性和紧迫性。据此推论,在实践中企业更容易响应主要利益相关者诉求,从而产生在异质性CSR资源配置中厚此薄彼的现象。然而中国文化与西方文化具有显著差异,中国自古就有“乐善好施”的传统,例如孔子提出了使“鳏寡孤独废疾者皆有所养”的大同社会,孟子提出了“出入相友,守望相助,疾病相扶持,则百姓亲睦”的思想,佛教提出行善的“功德论”,道家有诗“道心长在常行善”。因此中国企业对慈善存在一种植根于文化的热情,并且在注重慈善的传统文化影响下,企业家更可能去参与慈善来赢得“个人光环”。有鉴于此,中国情境中,在异质性 CSR资源配置中厚此薄彼的现象可能依然存在,但其“厚”或“薄”的对象却并不确定,企业可能更注重主要利益相关者诉求,也可能更热衷慈善。考虑现实中两个形成对比的案例,2008年汶川大地震期间,地产龙头企业万科集团因为“捐款门”事件被冠以“铁公鸡”的称号,然而该企业在投资者保护和员工福利方面一直表现良好;2012年台资企业富士康集团因多起员工跳楼事件而被贴上“血汗工厂”的标签,但其在慈善方面的成绩一直可圈可点,并曾获得国家民政部授予的“最具爱心外资企业奖”“中华慈善奖”等。显然万科集团更注重商业型CSR而忽略了慈善型CSR,富士康集团更注重慈善型CSR而忽略了商业型CSR。

第二,Carroll[20]的经典研究提出了CSR的金字塔模型,将CSR分为经济责任、法律责任、伦理责任和自愿责任四个类型。基于利益相关者重要性理论,慈善型CSR属于自愿责任,可以更多地反映企业的道德水平。Godfrey等[11]的研究发现慈善活动会通过产生积极的道德资本,为企业的关系财富提供一种类似保险机制。然而考虑中国目前的经济和社会环境,这种类似保险机制并不一定能启动。首先是经济环境,在中国转型经济背景下,慈善活动带有一定被动性。 公众“逼捐”和行政“摊派”从侧面反映了这种被动性。2008年汶川大地震中,公众对于企业进行了道德“逼捐”,对此曾有学者拷问这种“逼捐”现象是公众无理还是企业无良。[21]并且中国的政企关联相对西方国家较强,尤其是在国有企业以及其他需要进行权利寻租的企业中,行政“摊派”更为普遍。根据Garcia-Castro 和Frsncoeur[22]的观点,在强制情况下,CSR的差异化优势会被严重限制,进而影响到差异化战略对CFP的提升作用。其次是社会环境的影响,层出不穷的案例导致了信任危机的产生,利益相关者对于企业利用慈善型CSR的噱头进行机会主义行为的问责愈演愈烈。例如2008年三鹿集团的“三聚氰胺事件”中污染奶制品对婴幼儿身体造成了严重伤害,事件迅速恶化并最终酿成了一场对中国奶制品行业甚至整个食品行业的信任危机。然而在事件发生之前,作为始作俑者的三鹿集团一直标榜自己是个热衷慈善的、负责任的企业。有鉴于此,利益相关者对慈善型CSR的真诚性产生怀疑,质疑它只是出于印象管理的目的。因此考虑中国的经济和社会环境,慈善型CSR单独作用可能无法产生积极的道德资本。

第三,企业资源是有限的,企业应当如何在多样性的 CSR活动中配置资源?利益相关者重要性理论并未给出明确答案。[23]并且 CFP是一个多原因的变量,而利益相关者偏好以及CSR-CFP关系中充斥着因果模糊性,这种模糊性给经理人提供了凌驾于企业运营和控制机制之上的宽泛的自由裁量权,从而使经理人可以在异质性 CSR中自由配置资源而无需承担责任。因此利益相关者重要性理论也无法为经理人的CSR资源配置提供一个评判基准。有鉴于此,CSR战略的成功与否可能更多地取决于经理人如何运用其自由裁量权在异质性CSR中配置资源,同时经理人需要一种可操作性指南以权衡各个利益相关者的竞争性要求。此外,一个针对CSR资源配置效率的评判基准也是亟需的。

基于上述局限性,我们引入生态系统理论和风险管理理论后提出一个整合的理论模型。Zahra和Newey[24]指出理论发展过程中进行跨学科研究的重要性。跨学科的研究方法并非简单的“拿来主义”[25],而是将一个领域的概念或理论与其他领域进行整合,从理论核心中延展出一个或多个交叉性理论。

(三) 生态系统理论

近期大部分关于利益相关者理论的研究还在采用辐射状模型,模型中利益相关者是相互独立且相互排斥的。然而越来越多的学者达成了如下共识:依赖关系不仅存在于企业和利益相关者群体之间,而且存在于不同利益相关者群体之内。[26]企业的利益相关者是嵌入式的,他们构成了一个相互关联和影响的网络,基于此我们引入生态系统理论进行研究。Borland等[27]指出从生态理论视角重新审视管理理论的重要性。生态系统理论认为企业是嵌入商业生态系统中的,其中利益相关者构成相互依赖关系。[28]由于共处于一个生态系统,利益相关者不仅会关注针对自身的 CSR,也会关注针对其他利益相关者的CSR;不仅会关注商业型CSR,也会关注慈善型CSR。因此当企业在异质性CSR资源配置中厚此薄彼时,容易对CFP造成消极影响。

商业型CSR高但慈善型CSR低的企业,容易被看作吝啬的“铁公鸡”,这种不良声誉会影响企业通过商业型CSR积累的主要利益相关者关系资本。例如万科集团虽然在商业型CSR中表现优秀,但由于“捐款门”事件的影响,其在商业型CSR中的优秀表现不仅没有起到积极的舆论作用,反而加剧了公众对企业自私的指责。慈善型CSR高但商业型CSR低的企业,容易被看作伪善的企业,此时慈善型CSR也会被看作印象管理的工具。例如富士康公司虽然在慈善型CSR中表现优秀,但由于在商业型CSR中的劣迹,慈善型CSR不仅没有为企业赢得积极的道德资本,反而使舆论质疑企业是在用员工的“血汗钱”做慈善。因此,借鉴Tantalo和Priem[29]关于“利益相关者协同”的概念,我们提出商业型CSR和慈善型CSR在对CFP的提升中存在协同作用。利益相关者协同是指经理人通过识别利益相关者不同效用函数的组合来增加利益相关者的总体效用。在商业型CSR高的情况下,慈善型CSR容易被看作自愿、真诚的行为;在慈善型 CSR高的情况下,商业型CSR容易被看作超越功利性目标的行为。

以往关于利益相关者重要性理论的研究主要关注利益相关者群体之间的价值权衡和价值转移,而生态系统理论的引入打破了这种狭隘的利益相关者观,转而关注“利益相关者协同创造共享价值”,从而弥补了利益相关者重要性理论在中国情境中应用的前两个局限。根据生态系统理论,企业应当避免在异质性CSR资源配置中厚此薄彼,发挥异质性CSR的协同作用,从而减少中国情境中慈善型 CSR被动性对差异化战略的消极影响以及公众对CSR活动真诚性的问责。据此我们提出以下关于“前门”机制的假设:

H1:异质性CSR可以协同提升CFP。即慈善型CSR越高,商业型CSR对CFP的提升作用越强; 商业型CSR越高,慈善型CSR对CFP的提升作用越强。

(四) 风险管理理论

根据风险管理理论,企业风险是系统性风险和非系统性风险的组合。前者是指企业对市场整体变化的敏感性;后者是指与特定企业战略相关的风险。[30]系统风险又称市场风险,适用于所有股票;非系统性风险又称异质性风险,是企业特有的风险。[31]Goyal和Santa-Clara[32]的研究表明,IR可以解释接近85%的股票总体风险,而系统风险只能解释大约15%。近年来随着监管的放松,全球化、技术变革速度的加快,竞争环境日益激烈,IR也不断增长。

CSR可以作为一种避险工具,抚平企业的异质性波动。因为它可以扮演一种类似实物期权的角色,降低期权的事前下行风险。[33]商业型CSR可以有效降低IR。以供应商为例,交易初期CSR会帮助形成购买者和供应商的双边依赖关系,并促成正式合同的建立。在正式合同建立之后,CSR又可增加供应商的安全感并降低履约成本,进而建立相互协调机制,加强供应链合作关系。因此商业型CSR可以帮助企业应对不可预知的需求波动并最小化供应链中断的风险。[34]慈善型CSR也可以有效降低IR,它可以帮助企业建立储存商誉的“蓄水池”,构成企业保险契约的核心函数[35],从而减少利益相关者对企业错误行为的负面评价和制裁,使其在负面事件中不易受到攻击,并容易从负面信息的影响中恢复。[36]我们提出在对 IR的减轻作用方面,异质性CSR可能存在协同效应。商业型CSR积累的主要利益相关者关系资本有助于巩固、传播慈善型 CSR积累的道德资本,例如 Russo和Perrini[37]的研究表明,与员工亲密关系的培养使企业更容易在社会中建立良好预期;而慈善型CSR建立的道德资本在主要利益相关者群体间,也可以不同形式创造关系财富,比如道德资本有助于在消费者中建立品牌信誉,在员工中建立情感承诺,在供应商中建立吸引和信任。

以往关于利益相关者重要性理论的研究一直在探讨“什么”的问题(什么是CSR)和“为什么”的问题(参与 CSR的原因),而鲜有研究讨论“怎样做”的问题。[38]而风险管理理论的引入着眼于“怎样做”的研究缺口,弥补了上述利益相关者重要性理论在应用中的第三个局限性。风险管理机制的引入可使CSR-CFP关系的因果模糊性明晰化,并为经理人的CSR资源配置提供了一种可操作的指南和评判基准。基于以上分析,我们提出有关“后门”机制的假设:

H2:异质性CSR可以协同降低IR,即慈善型CSR越高,商业型CSR对IR的降低作用越强;商业型CSR越高,慈善型CSR对IR的降低作用越强。

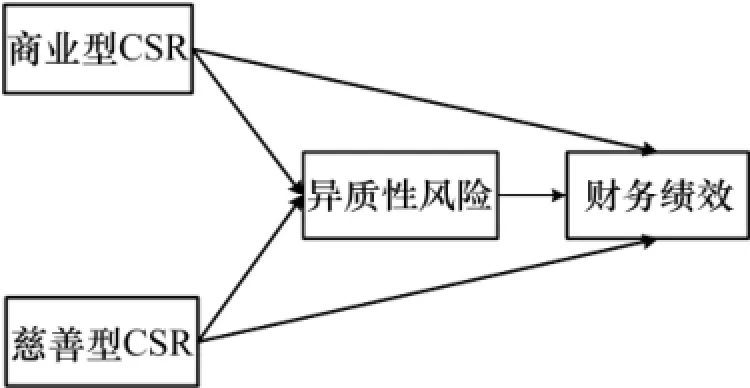

根据上文分析,异质性CSR可以协同降低IR并协同提升CFP,而IR又是市场效率最大的障碍[39],据此我们提出IR在异质性CSR和CFP之间的中介作用,从而将异质性CSR的“前门”和“后门”机制整合到一个理论模型中,理论模型如图1所示。该理论模型渐进地解释了两个问题,首先异质性 CSR在对CFP的提升方面是否存在协同效应?其次这种协同效应是通过何种机制来实现的?协同效应的提出打破了狭隘的利益相关者观,提供了利益相关者管理的另一范式,该范式着眼于利益相关者价值共创而非价值冲突;风险管理机制的引入则弥补了“怎样做”的研究缺口,并响应了相关研究对穿透CSR和CFP的黑箱去探究其潜在的机制的呼吁。[14]IR中介作用机制的引入是十分重要的,因为投资者和管理者都迫切地想知道市场是否看重CSR,投资于CSR是否能获取所谓的“商誉退款”[40]。基于以上分析,本文提出以下被中介的调节效应假设:

H3:异质性CSR的协同作用可以通过降低IR来提升CFP。

图1 异质性CSR的协同作用模型

三、研究设计

(一) 样本选取与数据来源

我们选取2007—2013年沪深两市A股主板上市公司数据作为研究样本。企业捐赠支出是根据上市公司年报运用内容分析法手工整理得到,其余变量根据CSMAR数据库和RESSET金融研究数据库整理得到。借鉴国内外研究的通用做法,对初始样本进行了如下调整:①剔除了被证监会特殊处理的样本;②剔除了有缺失值的样本;③进行了 Winsorize缩尾处理,最终得到 3 882个公司年样本。使用的分析工具是SPSS19.0和Mplus 7.0。

(二) 变量设计

1. 企业社会责任变量

根据Clarkson的ROAD模式[10],我们从债权人、消费者、股东、员工、供应商、政府、社会等利益相关者的角度出发,构建了CSR衡量指标,变量定义如表1所示。

2. 异质性风险变量

参照 Gaspar和 Massa[41]等的研究,我们运用CAPM资本资产定价模型进行了IR变量的测算。首先将过去 36个月考虑现金红利再投资的月个股回报率对市场超额收益做时间序列回归,得出当月的β值;然后将β值拟合到CAPM模型中做横截面回归,得出当月的回归残差,其中无风险利率使用月度化的年银行存款利率来衡量;最后加总当月回归残差的绝对值得出年度异质性风险。

3. 企业财务绩效变量和控制变量

参照Mishra和Modi[34]等的研究,我们选用企业年龄、资产的自然对数、有形资产比例、市值账面比、当年是否发放股利、年度哑变量、行业哑变量、地域哑变量作为控制变量,选用总资产净利润率(ROA)作为CFP的代理变量。为了避免内生性问题,因变量滞后一期处理。

四、实证研究结果

(一) 因子分析、描述性统计和相关分析

为克服指标的偏态分布和多重共线性问题,在因子分析之前,对数据进行了标准化处理。将CSR指标进行因子分析后,得到7个因子。统计结果显示,KMO值为0.525〉0.5,Bartlett球形检验的sig.=0.000〈0.05,适合做因子分析;累计方差贡献率为 83.332%,能较为全面地反映指标所涵盖的信息。根据因子载荷值,营业收入增长率和营业成本增长率落入第一个因子中,可以解释总体变异的15.169%,因子1被命名为消费者责任,以此类推第二至第七个因子分别被命名为债权人责任、股东责任、供应商责任、员工责任、政府责任和社会责任。因子分析之后,将每一个因子的贡献率与累积贡献率的比值作为权重,乘以每一个因子在每一个样本上的因子得分,得到其加权得分。前六个因子的加权得分之和为商业型CSR,第7个因子的得分为慈善型CSR。

主要变量的描述性统计和相关分析结果如表2所示。从表2可以看出,商业型CSR与IR(r=-0.031,p〈0. 1)显著负相关,而慈善型CSR与IR(r=0.061,p〈0. 01)则显著正相关。可见异质性CSR对IR的作用并不相同。同时,商业型 CSR(r=0.241,p〈0.01),慈善型CSR(r=0.097,p〈0.01)与 ROA显著正相关,而 IR (r=-0.045,p〈0.01)与 ROA显著负相关。可见异质性CSR均可能提升CFP,而IR则会降低CFP。

表1 企业社会责任衡量指标

(二) 假设检验

假设1提出异质性CSR可以协同提升CFP。为了验证该假设,我们运用层次回归方法,首先将ROA设为因变量,将商业型CSR和慈善型CSR设为自变量,加入控制变量进行回归,回归结果如表3的模型3所示;其次在模型3的基础上加入异质性CSR的交互项进行回归,结果如模型4所示。结合模型3和模型4可以看出,商业型CSR(M3,β=0.134,p〈0.01)和慈善型CSR(M3,β=0.06,p〈0.01)均可以显著提升CFP,并且二者的交互项对 CFP的作用也显著为正(M4,β=0.067,p〈0.01),假设1得到验证。

假设2提出异质性CSR可以协同降低IR。为了验证该假设,我们运用层次回归方法,首先将IR设为因变量,将商业型CSR和慈善型CSR设为自变量,加入控制变量进行回归分析,回归结果如表3的模型1所示;其次在模型1的基础上加入异质性CSR的交互项进行回归,结果如模型2所示。结合模型1和模型2可以看出,商业型 CSR可以显著降低异质性风险(M1,β=-0.049,p〈0.01),而慈善型CSR对异质性风险的作用不显著(M1,β=0.022,ns),二者的交互项对IR的作用显著为负(M2,β=-0.045,p〈0.01),假设 2得到部分验证,即慈善型CSR的正向调节作用得到验证。由于主效应不显著,商业型CSR的正向调节作用未得到验证。

表2 主要变量的描述性统计和相关分析

表3 假设检验

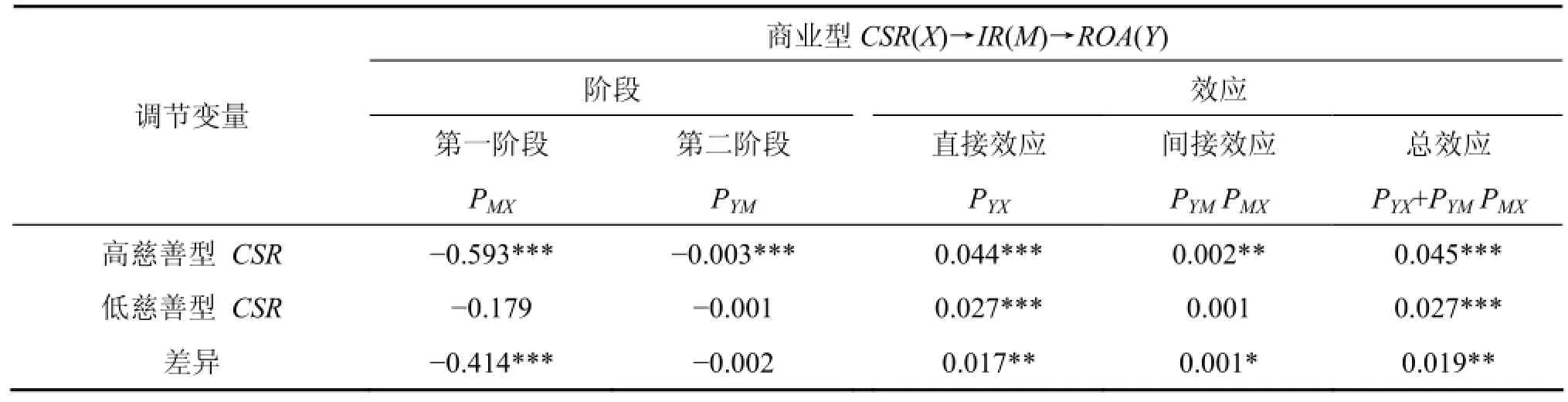

假设3提出了被中介的调节作用假设,为了验证该假设,我们遵循Edwards和Lambert[42]的方法,运用Mplus软件,根据bootstrapping 5 000次的结果来计算其修正偏倚的置信区间,结果如表4所示。如果间接效应在95%的置信区间内不包含零,则间接效应显著。由表4可见,慈善型CSR处于高水平和低水平的间接效应差值为-0.414,在 99.5%的显著性水平下显著。并且慈善型CSR调节了商业型CSR对CFP的直接效应(∆β=0.017,p〈0.005)和总效应(∆β=0.019,p〈0.025)。假设1得到进一步支持,假设3得到支持。

五、结论与讨论

基于CSR领域的研究悖论和实践难题,我们针对利益相关者重要性理论在中国情境下应用的局限性,引入生态系统理论和风险管理理论,构建了一个异质性CSR通过协同降低IR从而提升CFP的理论模型。研究结论表明,慈善型CSR仅通过“前门”机制发挥作用,而商业型CSR以及异质性CSR的协同作用则可以同时通过“前门”机制和“后门”机制发挥作用。该模型为研究悖论的解开和实践难题的解决提供了一个新的思路:在中国情境中,基于传统文化影响,企业在异质性CSR资源配置中存在厚此薄彼的现象;转型经济背景下,原本作为自愿责任的慈善活动带有一定被动性;在当前有限信任的环境中,公众对CSR活动真诚性的问责加剧。这三个问题可能是导致研究悖论和实践难题产生的原因。有鉴于此,我们将利益相关者作为一个生态系统进行考虑,讨论了异质性CSR的协同作用可以降低市场对 CSR活动自愿性和真诚性的怀疑,从而减低IR并提升CFP。遵循这一思路,在CSR实践中,相关战略需要从“积极参与CSR活动”转变为“发挥异质性CSR的协同作用以赢得市场认同”。同时风险管理机制的引入可以帮助研究者从单纯关注 CSR-CFP关系转向对准确中介作用机制的探究,从而为经理人提供一种关于CSR资源配置的可操作性指南和评判基准。在实践中企业应当注重异质性CSR的协同管理。风险管理部门可与CSR委员会配合制定CSR战略,在日常经营中量化评估其风险管理作用,并以评估结果修正CSR战略。具体结论如下:

第一,商业型CSR负向影响IR,慈善型CSR对IR的影响并不显著。并且慈善型CSR可以加强商业型CSR对IR的减轻作用。

该研究结论与Godfrey不同,Godfrey认为道德资本可以提供一种风险降低机制来增加企业以关系为基础的无形资产,而慈善活动更能提供这种风险降低机制。[11]然而,我们的研究发现在中国情境中,商业型CSR更能提供这种风险降低机制,而慈善型 CSR单独作用时并未能起到类似作用,但慈善型CSR可以加强商业型CSR对IR的减轻作用。可能的原因是:首先,基于中西方文化差异,中国文化对于机会主义行为十分敏感。经理人可能以牺牲其他利益相关者的利益为代价过度投资于慈善型CSR来追逐自身利益,此时慈善型 CSR无法被利益相关者接受。[43]Cennamo等[44]也强调当经理人利用慈善服务于自身利益时,利益相关者利益可能遭到掏空和破坏。因此,企业如果只在慈善型CSR中表现良好,而在商业型CSR中表现欠佳,利益相关者可能怀疑企业经理人有“沽名钓誉”的嫌疑。其次,转型经济中企业捐赠行为可能迫于行政压力、行业压力和舆论压力,因此慈善型CSR单独作用时可能被认为带有一定强制性。最后 Ye和Zhang[45]的研究发现,中国企业慈善和债务融资成本之间存在复杂的非线性关系,投资于慈善活动可能会增加债务融资成本,从而增加企业风险。

表4 被中介的调节效应分析

第二,商业型CSR和慈善型CSR对CFP都具有显著正向的影响,并且二者在对CFP的提升方面具有协同效应。

借鉴Verbeke和Tung[46]关于利益相关者理论的前沿性观点,考虑时间维度,企业经营可能面临一个如下的过程:从初期阶段追求利益相关者提供的异质性资本,到后期阶段回应制度压力以追求行业同质性。我们的研究更多集中在初期阶段,企业需要在建立对异质性CSR工具性认知的基础上,考虑其协同效应以寻求二者之间的平衡和共赢。然而在后期阶段,从制度理论视角,利益相关者带来的市场同构压力会引导企业更多地采取同质性的战略、结构和系统。此时考虑异质性 CSR的协同效应是否同等重要?答案是肯定的。因为在后期阶段企业虽然不再需要通过异质性CSR的协同发展达到异质性的价值创造,但却需要以此来建立一个被利益相关者接受的合法性认知。

第三,异质性CSR的协同作用可以通过降低IR来提升CFP。

具体而言,慈善型CSR仅通过“前门”机制来影响CFP,而商业型CSR以及异质性CSR的协同作用则可以通过“前门”机制和“后门”机制同时影响CFP。该结论与Chang等[6]的研究结论不同,他们运用美国的数据研究发现,针对次要利益相关者的CSR是通过“后门”机制进行价值保护,而针对主要利益相关者的CSR是通过前门机制来进行价值提升。可能的原因是:作为最大的新兴市场和全球第二大经济实体,中国依然缺乏独立有效的司法体系,企业伦理尚在建设之中,相关法律规范和制度多是纸上谈兵[47],因此慈善型CSR缺乏应有的公信力,企业可能很难只通过慈善型CSR来赢得市场认同。

我们研究的局限性在于:第一,由于研究使用的是上市公司数据,我们只能从理论上进行推理,而无法直接测量利益相关者对异质性 CSR活动的准确心理反应。Homburg等[13]也指出现有研究缺乏关于利益相关者对 CSR活动进行解读或反馈的心理机制的探讨。第二,我们基于西方理论在中国情境下应用的局限性展开研究,但与真正的跨文化对比研究依然存在很大差距,这可能是未来研究需要努力的方向。

[1] Amaeshi K. Different markets for different folks: Exploring the challenges of mainstreaming responsible investment practices [J]. Journal of Business Ethics, 2010, 92(1): 41-56.

[2] Aguinis H, Glavas A. What we know and don't know about corporate social responsibility: A review and research agenda [J]. Journal of Management, 2012(4): 932-968.

[3] Story J, Neves P. When corporate social responsibility (CSR) increases performance: exploring the role of intrinsic and extrinsic CSR attribution [J]. Business Ethics a European Review, 2015, 24(2):111-124.

[4] Barone M J, Norman A T, Miyazaki A D. Consumer response to retailer use of cause-related marketing: Is more fit better? [J]. Journal of Retailing, 2007, 83(4): 437-445.

[5] Lyon T P, Montgomery A W. Tweetjacked: The impact of social media on corporate greenwash [J]. Journal of business ethics,2013, 118(4): 747-757.

[6] Chang K, Kim I, Li Y. The heterogeneous impact of corporate social responsibility activities that target different stakeholders[J]. Journal of Business Ethics, 2014, 125(2): 211-234.

[7] Freeman R E. Strategic management: A stakeholder approach [M]. Cambridge: Cambridge University Press, 2010.

[8] Mitchell R K, Agle B R, Wood D J. Toward a theory of stakeholder identification and salience: Defining the principle of who and what really counts [J]. Academy of Management Review, 1997, 22(4): 853-886.

[9] Thijssens T, Bollen L, Hassink H. Secondary stakeholder influence on CSR disclosure: an application of stakeholder salience theory [J]. Journal of Business Ethics, 2015, 26(3):1-19.

[10] Clarkson M E. A stakeholder framework for analyzing and evaluating corporate social performance [J]. Academy of management review, 1995, 20(1): 92-117.

[11] Godfrey P C, Merrill C B, Hansen J M. The relationship between corporate social responsibility and shareholder value: An empirical test of the risk management hypothesis [J]. Strategic Management Journal, 2009, 30(4): 425-445.

[12] Godfrey P C, Hatch N W, Hansen J M. Toward a general theory of CSRs the roles of beneficence, profitability, insurance, and industry heterogeneity [J]. Business & Society, 2010, 49(2):316-344.

[13] Homburg C, Stierl M, Bornemann T. Corporate social responsibility in business-to-business markets: How organizational customers account for supplier corporate social responsibility engagement [J]. Journal of Marketing, 2013, 77(6):54-72.

[14] Luo X, Wang H, Raithel S, et al. Corporate social performance,analyst stock recommendations, and firm future returns [J]. Strategic Management Journal, 2015, 36(1): 123-136.

[15] 田虹, 王汉瑛. 异质性企业社会责任存在协同效应吗?——一个三维交互模型[J]. 商业研究, 2014(12): 134-140.

[16] 田春雷. 金融企业社会责任之辩——兼论企业社会责任的异质性与阶段性[J]. 武汉大学学报(哲学社会科学版), 2011(6):120-124.

[17] 邵兴东, 孟宪忠. 战略性社会责任行为与企业持续竞争优势来源的关系——企业资源基础论视角下的研究[J]. 经济管理,2015(6): 56-65.

[18] 黄伟, 陈钊. 外资进入、供应链压力与中国企业社会责任[J].管理世界, 2015(2): 91-100.

[19] 赵永亮, 高颖欣. 基于异质性的企业社会责任与国际贸易[J].产业经济研究, 2012(4): 72-80.

[20] Carroll A B. A Three-dimensional conceptual model of corporate performance [J]. Academy of Management Review, 1979(4):497-505.

[21] 黄敏学, 李小玲, 朱华伟. 企业被“逼捐”现象的剖析: 是大众“无理”还是企业“无良”? [J]. 管理世界, 2008(10): 115-126.

[22] Garcia-Castro R, Francoeur C. When more is not better:Complementarities, costs and contingencies in stakeholder management [J]. Strategic Management Journal, 2014.

[23] Jensen M C. Value maximization, stakeholder theory, and the corporate objective function [J]. Business ethics quarterly, 2002,12(2): 235-256.

[24] Zahra S A, Newey L R. Maximizing the impact of organization science: Theory-building at the intersection of disciplines and/or fields [J]. Journal of Management Studies, 2009, 46(6):1059-1075.

[25] Oswick C, Fleming P, Hanlon G. From borrowing to blending: Rethinking the processes of organizational theory building [J]. Academy of Management Review, 2011, 36(2): 318-337.

[26] Hillebrand B, Driessen P H, Koll O. Stakeholder marketing:theoretical foundations and required capabilities [J]. Journal of the Academy of Marketing Science, 2015, 43(4): 411-428.

[27] Borland H, Ambrosini V, Lindgreen A, et al. Building theory at the intersection of ecological sustainability and strategic management [J]. Journal of Business Ethics, 2014: 1-15.

[28] Kapoor R, Lee J M. Coordinating and competing in ecosystems: How organizational forms shape new technology investments [J]. Strategic Management Journal, 2013, 34(3): 274-296.

[29] Tantalo C, Priem R L. Value creation through stakeholder synergy [J]. Strategic Management Journal, 2014.

[30] McAlister L, Srinivasan R, Kim M C. Advertising, research and development, and systematic risk of the firm [J]. Journal of Marketing, 2007, 71(1): 35-48.

[31] Ross S, Westerfield R, Jordan B. Essentials of corporate finance [M]. Boston: McGraw-Hill Irwin, 2011.

[32] Goyal A, Santa-Clara P. Idiosyncratic risk matters! [J]. The Journal of Finance, 2003, 58(3): 975-1008.

[33] Husted B W. Risk management, real options, corporate social responsibility [J]. Journal of Business Ethics, 2005, 60(2):175-183.

[34] Mishra S, Modi S B. Positive and negative corporate social responsibility, financial leverage, and idiosyncratic risk [J]. Journal of business ethics, 2013, 117(2): 431-448.

[35] Peloza J. Using corporate social responsibility as insurance for financial performance [J]. California Management Review, 2006,48(2): 52-72.

[36] Bhattacharya C B, Sen S. Doing better at doing good: When,why, and how consumers respond to corporate social initiatives

[J]. California Management Review, 2004, 47(1): 9-25.

[37] Russo A, Perrini F. Investigating stakeholder theory and social capital: CSR in large firms and SMEs [J]. Journal of Business Ethics, 2010, 91(2): 207-221.

[38] Tang Z, Hull C E, Rothenberg S. How corporate social responsibility engagement strategy moderates the CSR-financial performance relationship [J]. Journal of Management Studies,2012, 49(7): 1274-1303.

[39] Duan Y, Hu G, McLean R D. Costly arbitrage and idiosyncratic risk: evidence from short sellers [J]. Journal of Financial Intermediation, 2010, 19(4): 564-579.

[40] Luo X, Bhattacharya C B. The debate over doing good: Corporate social performance, strategic marketing levers, and firm-idiosyncratic risk [J]. Journal of Marketing, 2009, 73(6):198-213.

[41] Gaspar J M, Massa M. Idiosyncratic volatility and product market competition [J]. The Journal of Business, 2006, 79(6):3125-3152.

[42] Edwards J R, Lambert L S. Methods for integrating moderation and mediation: A general analytical framework using moderated path analysis [J]. Psychological Methods, 2007, 12(3): 1-22.

[43] Bartkus B R, Morris S A, Seifert B. Governance and corporate philanthropy restraining Robin Hood? [J]. Business & Society,2002, 41(3): 319-344.

[44] Cennamo C, Berrone P, Gomez-Mejia L R. Does stakeholder management have a dark side? [J]. Journal of Business Ethics,2009, 89(4): 491-507.

[45] Ye K, Zhang R. Do lenders value corporate social responsibility? Evidence from China [J]. Journal of Business Ethics, 2011,104(2): 197-206.

[46] Verbeke A, Tung V. The future of stakeholder management theory: a temporal perspective [J]. Journal of business ethics,2013, 112(3): 529-543.

[47] Du X. How the market values greenwashing? Evidence from China [J]. Journal of Business Ethics, 2014, 128(3):1-28.

[编辑: 苏慧]

The “Front Door” mechanism and the “Back Door” mechanism of heterogeneous corporate social responsibilities: Empirical evidence from listed companies in China

TIAN Hong, WANG Hanying

(School of Business, Jilin University, Changchun 130012, China)

Drawing on the limitations of stakeholder salience theory in Chinese context, we introduce both ecosystem theory and risk management theory to build a theoretical model for heterogeneous corporate social responsibilities (CSR) to improve corporate financial performance by synergistically alleviating idiosyncratic risk. Taking a sample of some listed companies in China from 2007 to 2013, we empirically test the model and reach the following conclusions:while philanthropic CSR affects CFP through a ‘Front Door'' mechanism, business practice CSR and their synergistic effect affect CFP not only through a ‘Front Door'' mechanism but also through a ‘Back Door'' mechanism. In line with the conclusions, we propose a new idea to disengage the paradox of CSR research and to solve the problem of CSR in practice.

business practice CSR; philanthropic CSR; idiosyncratic risk; corporate financial performance

F272

A

1672-3104(2016)01-0114-09

2015-09-15;

2015-11-03

国家社会科学基金项目“基于质量安全的农产品伤害危机修复策略研究”(15BGL086);国家社会科学基金项目“媒体类网络公司社会责任研究”(10BGL005);教育部人文社会科学项目“中国企业社会责任意识、行为与企业绩效研究”(09YJA630047)

田虹(1966-),女,吉林长春人,博士,吉林大学商学院教授,博士生导师,主要研究方向:企业社会责任,商业伦理,战略管理;王汉瑛(1988-),女,山西孝义人,吉林大学商学院博士研究生,主要研究方向:企业社会责任,商业伦理,战略管理

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中国临床医学影像杂志(2022年6期)2022-07-26

社会科学战线(2022年5期)2022-07-23

运动精品(2022年1期)2022-04-29

现代企业(2021年2期)2021-07-20

大连民族大学学报(2021年2期)2021-07-16

小学生作文(低年级适用)(2019年11期)2019-11-29

北京汽车(2017年3期)2017-10-14

小学生作文选刊·低年级版(2017年9期)2017-09-18

中国市场(2016年44期)2016-05-17