靠高送转提振股价未必能行

2016-08-10 13:43何志翀

英才 2016年8期

何志翀

上市公司一边融资一边现金分红,真不知该行为只是为了维护上市公司形象,还是大股东希望通过分红能够获取现金。

又到中报披露期,尚未见中报落地却见各上市公司控股股东已经按捺不住分红的欲望。纷纷向公司董事会提交中报分配预案提议,且绝大部分都是大手笔的高送转。

截至7月15日已经有24家上市公司推出了中报送转的分配预案,送转比例最低的方案是深大通每10股转增6股,而送转比例高达10送转20的有14家。

面对中报高送转的预案,各方反应并非皆大欢喜。首先是沪深交易所延续了2015年报中对高送转上市公司的监管态势,纷纷对各家公司发出问询函,要求上市公司对高送转预案的合理性、财务匹配性、信息保密及内幕交易防范等方面进行答复。

在二级市场的股价表现方面也有明显分化。7月推出高送转预案的9家上市公司中天润数娱、东诚药业和正邦科技有着明显的上涨,而蓉胜超微、林阳能源和新潮能源则是出现了逆势下跌。

股价下跌的三家公司均有一个共性,即中报业绩平平。多年来通过高送转提振公司在A股中的表现已经成为了一个共识,但缺乏业绩支撑的股价提振术早晚都会被戳穿。

高送转热谁收益

长期以来A股市场对于高送转的个股有所偏好,认为高成长公司伴随着高送转。例如网宿科技、康得新、老板电器等都在其业绩成长和市值增长的过程中有高送转的股本扩张。但并非所有的高送转公司都有着高成长。

由于有着高送转高成长样本股的榜样作用,A股市场每年都充斥着高送转题材股。而大股东也往往“识时务”的提议并促成上市公司的高送转方案。可高送转背后真正利益方会是谁呢?

先说上市公司。不论公司是以利润分红送股还是以公积金转增股,实际上只是股东权益中未分配利润、公积金和股本之间的转换而已。高送转在增加上市公司总股本的同时,并不能给上市公司经营带来资金或资产,可见其对公司经营无任何实质性的帮助。

作为上市公司的股东而言,高送转之后其所持公司股份比例不变,所持公司股东权益总数不变,自然所持股份的内在价值也没发生变化。

通过排除法可见,高送转的核心利益方就只剩下二级市场的价格博弈者。套用控股股东提议高送转方案的理由:广大投资者的合理诉求。

随着全流通市场的到来,A股市场的最大利益方也逐步变为了上市公司的大股东。例如股权质押融资、二级市场增减持、股权增发并购重组等,这些都与股价的波动息息相关。

而实际上专业的投资者更多的关注是公司未来产值与当前市值的匹配情况,除非股价高且股本小的上市公司,否则对与高送转的关注度没有大家想象的那么高。

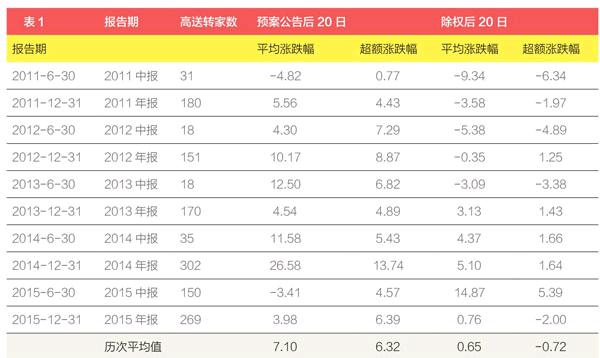

实际上,在二级市场中绝大部分投资者并不能受益于高送转。笔者统计了2011中报至2015年报各报告期每10股送转10股(含)以上的股价波动。具体见表1。

从统计数据中可以看到,高送转个股在预案公布后的20个交易日能显著跑赢市场,但除权后20个交易日却并不能跑赢市场。也就是说,寄希望除权后的填权行情并不靠谱。

那么是否可以通过参与预案公告后的20日行情,从而获得较好的收益呢?

答案显然是“不”。以2016中报的高送转个股为例,能够获得超额收益的个股在预案公告当天异动概率较大,甚至是直接涨停。而在涨停之后再介入,由于介入成本的提升使得投资者难以再获得超额收益。

就短期的事件冲击走势而言,高送转预案真正受益的是公告前的存量投资者。他们既可以获得一定超额收益,而且随着成交量放大也使得市场有更大的承接力。另外,利润分配预案预披露的公告对股价短期波动有着明显的影响,但大小股东却存在明显的不平等。

分红要匹配

现金分红一直是A股市场中所推崇的价值投资体现之一,也是证监会等部门所提倡的强化投资者回报方式之一。

例如福耀玻璃(600660.SZ)非常值得称赞,公司从2009—2015年期间累计盈利126.85亿元,累计分红76.7亿元,分红占比利润60.46%。期间公司年年进行现金分红,且在A股市场无股权再融资行为,而公司2009年底净资产仅有43.86亿元。这相当于公司7年的利润是期初净资产的2.89倍,而现金分红的规模是期初净资产的1.75倍。

福耀玻璃将经营成果通过现金分红的方式让所有股东获得合理投资回报,这是好事。这方面的表现明显优于贵州茅台等公司。

提倡现金分红的同时,也有一类公司的现金分红却让人难以用常规的经营思路加以解释。常规情况下,公司通过经营获取收益,依次支付员工薪酬、税金、债务利息及股东收益。而股东收益根据公司经营需要,往往会选择继续留存公司用于公司发展,或者以现金的方式进行分配。

在评判公司是否需要留存股东收益的核心往往取决于两点,其一是公司经营对现金的需求,如果公司的经营发展对现金有着强烈的需求,那么再进行现金分红显然与公司发展需求不一致。

现实中,也有部分公司虽然有利润但经营性现金净额为负,却依然进行现金分红,着实让人无法理解。

例如怡亚通(002138.SZ)上市9年来,除2014年之外保持每年现金分红,累计分红额6.74亿元。公司同期股权融资额为26.32亿元,且在净利润增长的同时经营性净现金常年为负。具体见表2。

利润表是应收应付制,而现金流量表是实收实付制。因此,由于财报周期与经营活动的现金结算周期不匹配导致净利润和经营现金净额有一定偏差是合理的。怡亚通常年大幅偏离,或许上市公司会以公司业务规模持续发展加以解释,但显然公司经营环节需要大量现金是不争的事实。

上市公司一边融资一边现金分红,真不知该行为只是为了维护上市公司形象,还是大股东希望通过分红能够获取现金。而这种现象并不仅是怡亚通一家,以2015年报为例,共有1838家公司进行现金分红,其中经营现金净额为负的有291家,占比15.83%。

其二是股东留存收益是否能够创造更好的投资收益。以贵州茅台为例,2015年报披露公司拥有368.01亿元现金,占总资产的42.64%,是总负债的1.83倍。如此多的现金趴在账上并不能给股东创造更多的价值,公司完全有能力提供更多的现金分红。

( 作者系杭州嘉澳投资管理有限公司风控总监)

猜你喜欢

仪器仪表用户(2021年10期)2021-11-27

黑龙江省人民政府公报(2020年20期)2020-04-13

中国外汇(2019年18期)2019-11-25

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

股市动态分析(2016年2期)2016-09-27

中国民政(2016年9期)2016-05-17

科学启蒙(2011年9期)2011-09-22