模糊层次分析法在水利项目成本风险评估中的应用

2016-08-11 06:50池明

中国水能及电气化 2016年7期

池 明

(辽宁省大伙房水库输水工程建设局, 辽宁 沈阳 110015)

模糊层次分析法在水利项目成本风险评估中的应用

池明

(辽宁省大伙房水库输水工程建设局, 辽宁 沈阳110015)

【摘要】为提升我国水利工程项目成本风险管理水平,本文基于风险管理理论,并结合模糊数学原理,利用层次分析法,通过辨识水利项目成本风险因素,构建了水利项目成本风险评估模型。应用实例表明:模糊层次分析模型在水利项目成本风险评估中具有较强的适用性。本研究成果可为水利项目成本风险控制及评估提供决策依据。

【关键词】层次分析法;风险评估;水利项目成本;模糊理论

随着我国水利建设项目持续推进,水利工程领域管理体制及市场竞争机制不断完善,水利施工企业内部组织结构与生产方式有了较大革新。同时,企业经营管理呈现出以项目管理为核心的特征,施工过程中更加强调以成本管理为目标,从而寻求企业项目经济效益最大化[1]。然而,由于受计划经济时期管理模式的影响,水利项目设施管理过程中仍旧存在缺乏成本控制意识等问题,同时在项目成本事前及事中控制进程中缺乏风险防范意识,从而造成由传统粗放式管理模式向现代化管理模式转变存在一定困难[2]。鉴于此,本文在模糊层次分析法基础上,通过综合分析水利项目成本风险影响要素,构建了项目成本风险评估模型,以期为水利施工企业投标决策前的成本风险预测、报价分析以及项目实施过程中的成本控制提供有益借鉴。

1 模糊层次分析法原理(FAHP)

层次分析法(AHP)作为将定性问题定量化的有效数学工具,可用于解决多目标、多层次的大系统问题。该方法具有提高绩效的客观性及可比性等优点,但由于事物存在的客观性与人类看待问题的主观性偏向,使得AHP方法如何在现实中更客观地反映所研究的课题成为亟待解决的问题[3]。因此,本文通过在层次分析法(AHP)中引入模糊数学,构建更为系统的分析方法即模糊层次分析法(FAHP),以期有效削弱指标判别过程中的主观性倾向。

2 项目成本风险评价模型构建

在水利施工项目的成本控制中,涉及风险指标要

素较多,成本系统工程结构相对复杂[4]。因此,可将造成水利工程成本风险产生与变化的根本原因归结为完全不确定性事件与风险性事件,并可采取如下思路构建分析评估模型。

2.1风险因素层次结构图及细分表建立

本文基于智暴法且根据项目成本管理特点,对水利项目成本风险指标进行辨识,同时结合专家意见将各风险要素指标如施工环境、施工技术、企业内部组织结构、管理方式、经济等作为准则层,并逐步实施细分,从而建立水利施工企业工程项目成本风险因素层次结构图[5](见下图),实施细分工作后各风险要素指标见表1。

各风险因素层次结构图

表1 水利工程项目风险因素细分

2.2判断矩阵构建

采用层次分析法构造判断矩阵核心内涵即为选定标度为1~9之间整数及对应的倒数。在水利工程项目成本控制中涉及的风险要素指标众多,同时指标组合方式模糊性及随机性较强,针对层次分析法在人为判断模糊性方面考虑相对较少[6]。模糊判断是指对于两个确定的风险因素i、j,易知其权重变化范围l~u及最大可能值m,但无法确定权重之比。若任取一个整数对其赋值,产生的后果均呈现非意愿性特征,在不断累积与放大进程中,足以对整个成本风险管理系统造成重大影响[7]。有鉴于此,本文在模糊环境下对层次分析法进行扩展,在对风险因素进行两两比较时,引入三角模糊数(h,m,u)表示比较结果,相关判断标度设定见表2。

表2 Fuzzy AHP判断标度

因此,依据上述判断标度对水利项目成本风险因素集{A,B,C,D,E,F}分别进行两两比较,依据专家经历与背景对各评估要素指标赋予权重,从而可在加权平均后推求出综合判断矩阵。

2.3一致性检验

在针对判断矩阵进行一致性检验基础上,依据专家在风险辨识中给出的层次结构图,利用模糊层次分析法,由最低层起逐层深入计算各风险因素所占权重值并按其高低顺序进行排列[8],从而便于在投标决策以及成本预估分析中识别主要风险因素并预先采取有效措施进行防控。

3 应用实例及分析

3.1项目概况

浑河两岸受水流严重冲刷并导致崩岸现象发生,随着河床变迁造成河势不稳定性剧增,两岸防洪大堤受到严重威胁,同时阻碍了河道航运的健康发展。该段河道平面形态相对复杂,按河势可将其划分为三段:第一段为自北向南走向,河道顺直并偶有分叉;第二段为鹅头形急弯道,右岸为河道分流的重要门口;第三段则为自西向东走向,河道呈现一定弯曲形态。因此,对该段河道实施整治工程涉及工序较为复杂,针对该水利工程项目成本实施风险评估对保障工程的顺利实施具有重要实践价值。

3.2风险要素指标评估及防控对策

会计制度是行政事业单位进行会计管理和核算的重要依据, 2019年1月1日起行政事业单位将全面实行政府会计制度,该如何做好新旧会计制度的衔接呢?本文就新旧会计制度衔接的难点进行分析,并以此提出新旧会计制度衔接的具体措施,希望能够对行政事业单位的会计工作有所帮助。

根据该河道整治工程施工背景及项目实施企业生产现状,在专家评审基础上建立该工程项目成本风险要素指标层次结构。在对项目原始风险要素实施归纳的基础上,邀请专家对各层要素指标实施两两比较并赋值权重。评审专家对结构第一层要素指标权重赋值依次确定为0.3、0.3与0.4,风险因素评估结果见表3。

表3 第一层风险综合评价结果

选取上表综合评估矩阵中各元素中间数,从而重新构建如下矩阵B,并求解Bω=λmaxω。

其中,ω代表矩阵B的特征向量,且ω=(0.040,0.066,0.417,0.122,0.099,0.255)T;

λmax代表矩阵B的特征值,且λmax=6.272。

依据下列公式验证矩阵B是否满足一致性要求:

R1=1.14

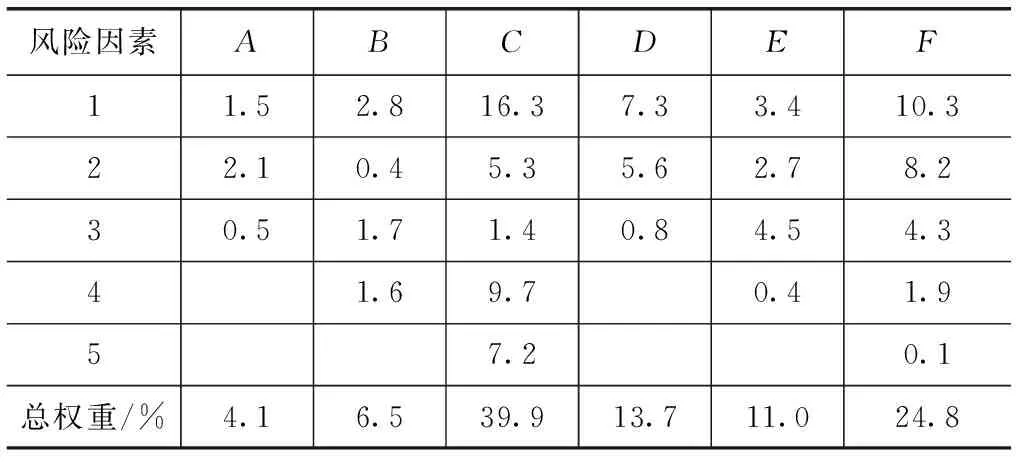

经验证矩阵B满足一致性要求。根据层次排序公式对风险因素进行排序,得到各风险要素指标所占权重,见表4。

表4 各风险因素综合权重

根据表3与表4中各风险要素指标综合评估结果,选取权重比例在前8位的影响要素,针对性地选取相应有效措施以防控项目风险。相应防控对策见表5。

表5 主要风险因素源及防控对策

对该水利工程项目成本进行风险要素指标分析,针对性地采取有效措施加以防控,有利于在施工过程中根据现场变化采取动态控制响应举措,在保障水利工程项目顺利实施的同时,有效实现企业对项目成本风险的防控目标。

4 结 语

本文在综合层次分析法与模糊数学原理基础上,建立了水利工程项目成本风险评估要素指标体系,辨识出影响水利工程项目实施的各层级风险要素,同时,探索构建了基于模糊层次分析法的项目成本风险评估模型,达到了有效削弱指标判别进程中人为主观性倾向的目的。应用实例表明:该模型适用于水利工程项目成本风险评估工作,有助于针对性地提出项目成本风险防控对策。值得注意的是,实施项目成本风险评估对保障项目的实施及风险预警具有重要实践价值,本研究成果可为水利工程项目成本管理及经济风险防控提供有益借鉴。

参考文献

[1]周付春.浅谈水利工程成本控制[J].中国水利,2013(22):54-56.

[2]袁剑军.土石坝防渗墙黏土混凝土材料的工程应用初探[J].水利建设与管理,2013(2):33-35.

[3]关宏艳,李宗坤,王娟,等.水利工程模糊多模式工期-成本-质量均衡优化[J].水力发电学报,2015(7):80-87.

[4]徐飞.沈阳地区水资源短缺原因分析及对策研究[J].水资源开发与管理,2015(1):24-26.

[5]王博,郜军艳,聂相田,等.综合成本-质量-完工风险的水利工程进度优化[J].水力发电学报,2014(2):267-272.

[6]晁娟.水利工程项目施工成本控制与管理优化研究[J].水利规划与设计,2014(3):60-61,73.

[7]杨旭东,徐池.水利施工项目安全成本动态管理研究[J].中国农村水利水电,2012(3):104-106,110.

[8]夏建军.胶结材料筑坝技术在白土岭水电站的应用[J].中国水能及电气化,2014(11):14-16.

DOI:10.16617/j.cnki.11-5543/TK.2016.07.007

中图分类号:TV51

文献标识码:B

文章编号:1673-8241(2016)07- 0016- 04

Application of fuzzy analytic hierarchy process in water conservancy project cost risk assessment

CHI Ming

(LiaoningDahuofangReservoirWaterConveyanceProjectConstructionBureau,Shenyang110015,China)

Abstract:In order to enhance the cost risk management level of water engineering project in our country. The paper utilizes analytic hierarchy process to establish water project cost risk assessment through identifying the risk factors of water conservancy project cost, which based on risk management theory and combined with fuzzy mathematics principle. Application example shows that fuzzy hierarchy analysis model has stronger applicability in water conservancy project cost risk assessment. The research results can provide decision-making basis for water conservancy project cost risk control and assessment.

Key words:analytic hierarchy process; risk assessment; water conservancy project cost; fuzzy theory

猜你喜欢

大学教育(2016年11期)2016-11-16

价值工程(2016年29期)2016-11-14

价值工程(2016年29期)2016-11-14

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04