基于ARIMA模型预测国际粮食价格走势

——以小麦为例

2016-09-03 10:10张婷

福建质量管理 2016年13期

张 婷

(江西财经大学国际经贸学院 江西 南昌 330000)

基于ARIMA模型预测国际粮食价格走势

——以小麦为例

张 婷

(江西财经大学国际经贸学院 江西 南昌 330000)

近年来我国粮食进口增速迅猛,国内外粮食市场联系日益紧密。我国作为世界第一粮食生产和消费大国,在粮食贸易的国际市场中发挥了重大作用。2013—2016年度我国主要粮食产品中,大米和大豆进口世界第一,小麦进口位居第四。从粮食进口总量来看,我国已是名副其实的粮食第一进口大国。由此可见,我国与国际粮食市场之间的联系日益紧密,国际粮食市场的价格波动必然经由多种渠道牵引国内粮食价格,进而影响到国内的粮食安全,本文以小麦为例,选取1994年—2016年的月度实际价格,分析预测国际粮食价格走势,对于我国粮食安全有着重大意义。

粮食价格;小麦;ARIMA模型;预测

一、引言

近年国际粮价的持续下跌已引起国际社会的高度关注。自2014年起粮食价格大幅回落至20世纪90年代低位运行的价格水平。纵观20世纪90年代以来的国际粮价,1990—2000年的十年间,国际粮价虽有起伏,但总体低位运行。然而自2006年之后的十年间国际粮价波动异常频繁和剧烈,其价格逐渐偏离正常轨道,异动迹象十分明显。以名义粮价指数计算,2007年国际粮价相比2006年度上涨了37.4%,2008年同比再次上涨42.0%,之后迅速回落。2008年年末至2009年年初芝加哥商品交易所交割的玉米、大豆和小麦价格最低时均较2008年上半年的历史高点下降了40%~60%。该轮粮价下降趋势在2010年6月终止,此后迅速反弹。相比2009年的谷底水平,国际粮价在2011年又上涨了41.5%;2012年1月—2014年1月两年间国际粮价再次大幅起伏,2014年1月的低点相比2012年11月的高点下滑了25.0%。国际真实粮价指数走势基本与名义粮价指数走势一致。国际粮食价格的剧烈波动严重影响国际粮食安全,本文以小麦为例,基于ARIMA模型对我国国际粮食价格做短期预测,为我国稳定粮食价格市场做出参考。

2006年以来的国际粮价呈现整体粮价水平高、波动频度密、波动幅度大的特征。由于国际粮价持续剧烈波动使全球粮食安全存在巨大隐患,国际社会已高度关注全球粮食安全问题。G20领导人也对农产品价格问题作出重要指示,2011年联合国粮农组织、世界银行、国际货币基金组织、经合组织等八家国际机构便发布了联合报告《粮食和农产品市场价格波动:政策反应》(FAO/WB/IMF/OECD,etc.,2011)。报告从不同角度研究了新世纪以来粮价异常波动的特征及粮价异常波动给全球带来的冲击,呼吁全球积极采取有效措施共同应对国际粮价异动所带来的不利影响。

二、小麦粮食价格波动现状

国际小麦价格在1994—2016年的走势特征表现为前期小幅震荡,中期大幅拉升,后期急剧下跌的状态。1994—2006年国际小麦价格呈现小幅波动,但基本持平的状态,2007年开始波动加剧。国际小麦价格由1994年1月的153.22美元/吨至2005年9月的159.71美元/吨,虽然1996年5月价格曾涨至262.11美元/吨,但其后价格立即回落至上涨前期水平(胡超,2014)。这十年间整体波动平缓,而2007年1月—2008年3月国际小麦价格迅速攀升达到史上最高点439.72美元/吨,上升速度明显高于前期,上升幅度较大豆、玉米和大米来说最大。自2010年下半年,小麦价格震荡上行,到2012年下半年小麦国际价格超过340美元/吨,一年后国际小麦价格普遍回落到240美元/吨左右。自2014年起持续滑落至150美元/吨以下,2016年至今国际小麦价格整体低位运行。

图1 国际小麦价格指数

资料来源:根据美国农业部(USDA)和世界银行大宗商品价格报告相关数据整理

2016年国际小麦价格指数为较2015年下降37.87个点至166.6,下降幅度为18.52%。2008年国际下麦价格指数达到最历史高点214.0,约为1994年或2003年的2.2倍,可见十年前价格比较平稳,在2007年后持续三年的巨大波动后,2013年与2011年、2012年基本持平。2014—2016年开始滑落至十年前的低价格指数,十年来国际小麦价格指数呈现快速拉升后又快速回落的状态,波动幅度增大,如图1所示。

三、ARMA模型预测小麦价格走势

在国际小麦价格预测中的实证分析中,本文选取1994年—2016年世界银行小麦现货价格进行分析研究,序列记为P。

(一)数据预处理和模型识别

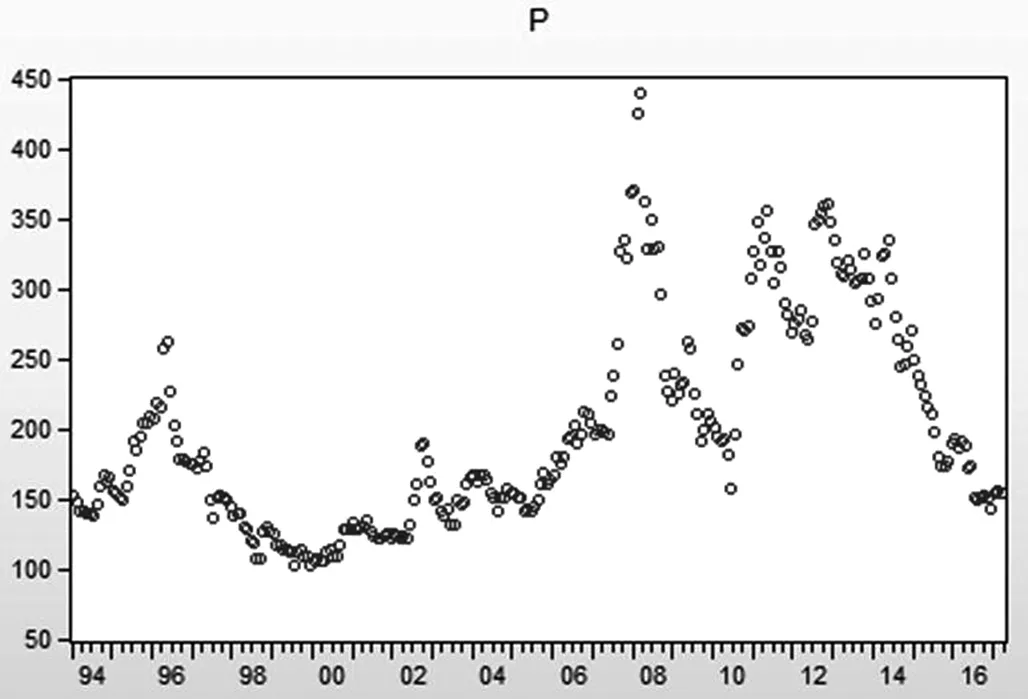

首先,对1994—2016年国际小麦现货价格时间序列的数据进行散点图绘制和平稳性检验,数据来源于世界银行,散点图如图2所示。

图2 小麦现货价格时间序列

统计量平均值中间值最大值最小值方差偏度峰度Jarque-Bera观测值数值199.29176.61439.72102.1673.930.87562.813136.06279

由图2和表1可见,该时间序列P不平稳,具有明显的上升或下降趋势,且方差、偏度、峰度等指标较大,最大值与最小值相差四倍以上,须对该序列进行平稳化,再根据单位根(ADF)检验法来确定该序列是否平稳,如表2。

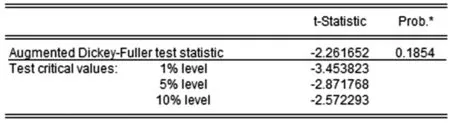

表2 小麦现货价格时间序列P的单位根(ADF)检验

从表2来看,P序列的ADF检验值为-2.261652均大于1%,5%,10%的临界值,因此,我们认为P系列为不平稳序列。需要通过对P取对数后再进行平稳性检验,lnP的单位根(ADF)检验结果如表3所示。

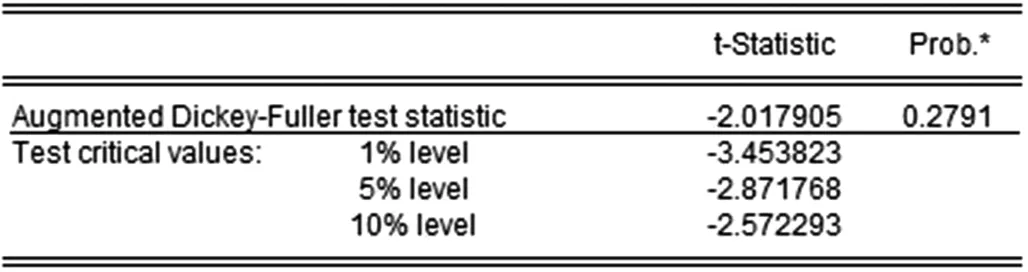

表3 小麦现货价格时间序列lnP的单位根(ADF)检验

由表3可以看出,lnP序列对应的ADF检验统计量值-2.017905大于1%,5%,10%的临界值,由此本文认为lnP时间序列不平稳,需要对lnP进行差分后再进行平稳性检验。

(二)DlnP序列平稳性检验

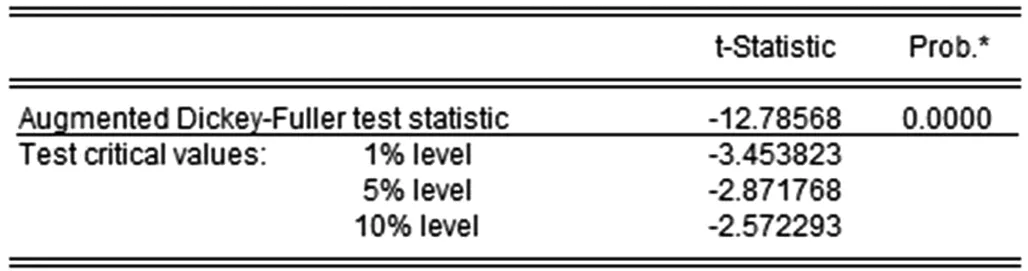

将P进行取对数再一阶差分后,把这组新序列记为DlnP,再对DlnP序列进行平稳性检验,如表4所示。

由表4可以看出,DlnP序列对应的ADF检验统计量值-12.78568均小于1%,5%,10%的临界值,我们可得出在95%的置信区间内,DlnP序列是平稳的。

表4 小麦现货价格时间序列DlnP的单位根(ADF)检验

(三)模型识别

在lnP序列经一阶差分平稳后,对其建立ARIMA模型。首先观察自相关函数和偏自相关函数图像的截尾性和拖尾性,对模型的类别及其阶数p和q进行初步判定,筛选出几种可能的模型ARIMA(p,q),并根据对平稳时间序列的自相关和偏自相关函数的形式及其统计特性的运用,初步对模型进行定阶(冯兵,2011)。序列DlnP的自相关函数和偏自相关函数图如图3所示。

图3 差分序列的样本自相关函数和偏自相关函数

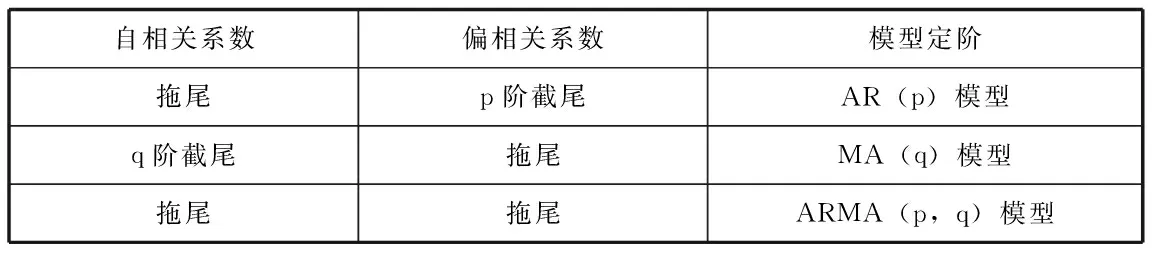

如表5所示的判断原则:倘若样本自相关系数和偏自相关系数的k阶显然大于两倍的标准差范围,且几近95%的自相关系数落在其范围内,非零自相关系数突然衰减为小值波动,便认为是(偏)自相关系数截尾,截尾阶数为k(武娇艳;李方,2015)。

表5 模型定阶原则

我们由一阶差分偏自相关函数可以看出,在k取1时,偏自相关函数和自相关函数便趋于0,且表现出拖尾的性质,因此,取p=1,q=1。然后,我们建立ARIMA(1,1,1),ARIMA(0,1,1),ARIMA(1,1,0)三个模型,比较它们对价格预测的准确程度。

表6 三种ARIMA模型的AIC和SC的值

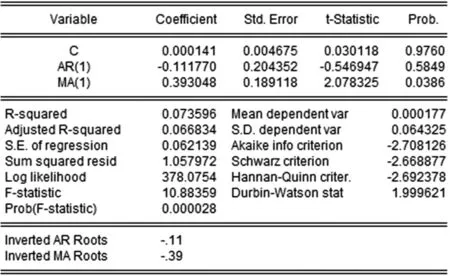

由表6可以看出,ARIMA(1,1,1)模型的AIC和SC的值虽然不是最小,但ARIMA(1,1,0)和ARIMA(0,1,1)模型AR(1)和MA(1)系数显著为零,因此,ARIMA(1,1,1)模型具有不错的预测能力,且与之前通过自相关和偏自相关函数来确定p,q参数值的结果一致。表7列出了ARIMA(1,1,1)模型的相关参数和检验统计量。

表7 ARIMA(1,1,1)模型的相关参数和检验统计量

ARIMA(1,1,1)模型估计结果显示,在1%的显著水平下,AR(1)和MA(1)的参数显著不为零。R2值为0.0736,表明DP的7.36%可以由ARIMA(1,1,1)模型给予解释。D-W统计量为1.999621,非常接近2,结果良好。因此对国际小麦价格进行预测的模型最终表达式为:

DlnPt=0.000141-0.11177DlnPt-1+0.393048ut-1

(四)模型检验

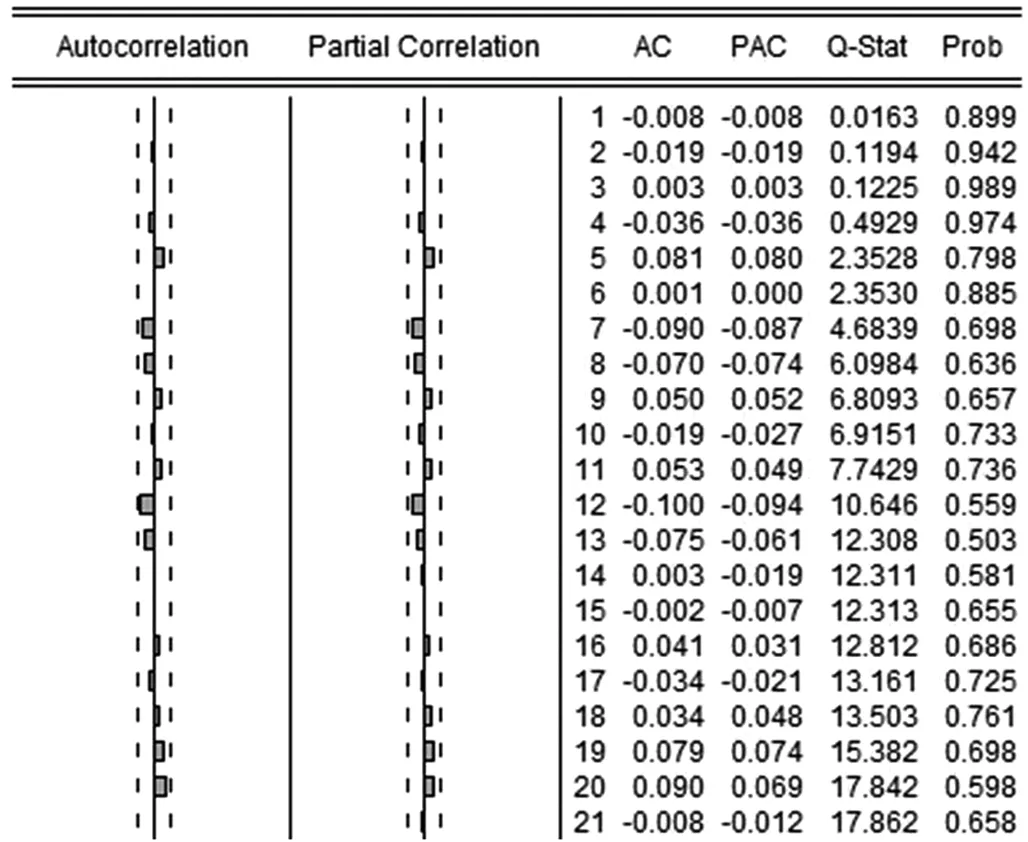

我们确定参数后,再对模型的残差序列进行白噪声检验,若残差序列的样本自相关系数为白噪声序列,其样本自相关系数都落入随机区域内,即没有任何自相关在统计上显著,因此认为残差序列有用的信息已被提取,残差序列是纯随机的,模型便符合要求(王雪飞;刘志伟,2011)。如图4所示,ARIMA(1,1,1)模型结果表明,其残差序列的样本自相关系数的绝对值均在随机区域内,也不存在明显拖尾或截尾的趋势特征。因此,本文认为这个模型是较优选择;此外,其残差序列的样本自相关函数都在95%的置信区间内,ARIMA(1,1,1)估计结果的残差序列不存在自相关。

图4 残差序列的样本自相关函数和偏自相关函数

(五)模型预测

综合分析,本文认为ARIMA(1,1,1)模型是国际小麦现货价格的最佳拟合预测模型,采用1994年—2016年的国际小麦价格时间序列对2017年全年的国际小麦价格进行预测,预测结果以及拟合图像如图5所示。

图5 ARIMA(1,1,1)模型预测和拟合图像

根据该模型预测未来短期价格比较有效,ARIMA模型预测计算得2017年国际小麦价格为154.40美元/吨左右,比2016年低12.23美元/吨。预测值如表8所示。

表8 国际小麦价格预测值

四、国际小麦价格波动影响因素分析

2016年全球小麦增产较大,供给大于需求,国际市场小麦价格处于低位运行的状态,美国小麦市场打破十年以来的历史低点。从现货市场看,美湾二号软红冬麦FOB报价持续震荡下行,年初为180美元/吨,第四季度下降至年内最低点148美元/吨,年末为150美元/吨,较年初减16.7%。从期货市场看,2016年8月及12月出现5%至10%左右幅度的下跌后迅速反弹,总体呈震荡下行趋势,预计2017年一季度会出现反弹,一月份预计达到530.0美分/蒲式耳,2月份达到560.0美分/蒲式耳。影响国际小麦价格波动主要原因如下。

第一,供求波动。2016年全球小麦为增产形势。2016年世界小麦产量7.3亿吨,比2015年创下的前期历史纪录高出了700万吨,据澳大利亚农业资源经济科学局(ABARES)发布的报告,小麦单产打破历史最高纪录,抵消部分因播种面积下滑带来的减产。短期内小麦的价格出现上涨或反弹,而长期小麦价格呈现持续下跌的状态。2016年全球小麦消费量为7.216亿吨,澳大利亚农业资源经济科学局(ABARES)预计2017年度全球小麦消费增长2%,达到7.36亿吨,消费量的增长在一定程度上缓解了因产量增加给市场带来的压力(周小球,2013);美国农业部在供需报告里预计2017年度全球小麦期末的库存量要比3月份预测的2.4994亿吨高232万吨。报告一经出台,芝加哥期货交易所(CBOT)小麦期货价格急速下跌至盘中低点,此报告也进一步验证全球小麦供应过剩,供需不均使全球小麦价格步入下行轨道。

第二,投机行为。全球小麦现货价格的波动很大程度上源于部分投机或投资者为了谋求利益在利用手中资源获得利益后迅速进行抛售动作,减持或卖空小麦,使得国际小麦价格出现2008年及2014年的急剧拉升和下跌状态。2014—2016年全球经济较为低迷,新兴经济增速放缓,未达投机者预期,市场情绪悲观,机构投资者、游资或对冲基金陆续退出市场,市场流动性减弱,或因经济周期造成国际小麦价格的跌宕起伏。另外,2016年美元升值,进口国对美元汇率的变化给投机者制造了良机,世界利率水平变化加快,实际利率上升等加速了以美元计价的国际小麦价格的下跌,加之系列宏观政策的调控,国际贸易状况不佳,市场价格预期出现低谷,影响到国际小麦价格进一步波动。

第三,成本因素。随着石油价格的上升或者下降,以石油为代表的能源价格的提高或者下降是近期农产品价格普遍涨落的重要原因。一方面石油价格波动引发农产品生产成本及运输成本的波动;另一方面,石油价格变化引起生物质能源的进一步发展,使农产品市场和石油市场联系更加紧密。2016年,国际原油市场包括沙特、伊拉克、俄罗斯、美国等主要原油供应国的原油供应量震荡上升,供应充足,国际油价整体呈低位震荡走势。油价的探底拉升动作牵引着小麦价格的探底回暖。据国家发展与改革委员会数据,2016年国内原油产量较去年同期下降7.3%至19771万吨。但年底随着新能源市场的发展,国内成品油消费增速逐步放慢脚步,汽油、柴油等需求萎缩进一步显现。总的来说,国内成品油供应过剩,地方炼厂原油、成品油等市场份额提高,市场竞争愈发激烈。

五、结论

在全球经济放缓的大背景下,尤其是新兴经济体国家面临经济下行压力的环境下,在供求波动、投机行为、成本因素的影响下,国际大宗商品价格(包括小麦价格)呈现震荡下行趋势(郭永泉,2015)。随着国际经济形势的好转,供需关系逐步改善,投机行为逐步规范,成本逐渐可控的情况下,预计2017年会呈现止跌企稳并小幅反弹的现象,但经济基本面状况显著改善还需要足够的时间,预计2017年国际小麦整体价格震荡在150美元/吨至160美元/吨之间。由于本文使用的模型只适用于对短期国际粮食价格的预测,长期累积的误差会降低模型预测的准确度,长期的预测需要及时更新数据并对模型进行改良和优化。

[1]OECD-FAO. OECD-FAO Agricultural Outlook 2013-2022. 27 June, 2013.

[2]FAO/WB/IMF/OECD,etc. Price Volatility in Food and Agricultural Market: Policy Responses,June 2011.

[3]农业部:《中国农产品贸易发展报告》,中国农业出版社2010年10月版,第209-217页。

[4]FAO. Addressing High Food Prices: A Synthesis Report of FAO Policy Consultations at Regional and Subregional Level, Rome , October 2011:4-43.

[5]Materne Maetz and Mariana Aguirre,etc. Food and Agricultural Policy Trends after the 2008 Food Security Crisis: Renewed Attention to Agricultural Development. FAO, 2011:6-34.

[6]胡超.国际粮价波动影响因素研究[D].江西财经大学,2014.

[7]冯兵.LME铜价时间序列的预测模型[J].中国证券期货,2011.

[8]武娇艳;李方.进出口增长时间序列模型建立与预测[J].合作经济与科技,2015.

[9]王雪飞,刘志伟.基于ARIMA模型的中国钢材市场价格预测[J].中国城市经济,2011.

[10]世界银行数据库http://databank.worldbank.org/data/home.aspx

[11]陶长琪.计量经济学教程[M].复旦大学出版社,2012.

[12]周小球.高库存继续压制全球农产品价格[N].期货日报,2013.

[13]郭永泉.国际大宗商品价格下跌的原因、影响及应对[J].市场经济与价格,2015(9):21-26

张婷(1990-),女,汉,江西新余人,江西财经大学国际经贸学院硕士研究生,研究方向:国际大宗商品价格。

猜你喜欢

今日农业(2022年16期)2022-11-09

金桥(2021年10期)2021-11-05

今日农业(2021年13期)2021-08-14

今日农业(2021年4期)2021-06-09

作文小学中年级(2020年4期)2020-06-11

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

中国化肥信息(2019年2期)2019-04-04

中国粮食经济(2018年4期)2018-12-27