清末铜元余利及其影响

2016-09-07 06:20王显国李延祥

中国科技史杂志 2016年3期

王显国 李延祥

(1.北京科技大学 冶金与材料史研究所, 北京 100083;2.首都博物馆, 北京 100045)

清末铜元余利及其影响

王显国1,2李延祥1

(1.北京科技大学 冶金与材料史研究所, 北京 100083;2.首都博物馆, 北京 100045)

铜元余利研究不仅是货币史研究的重要内容,也是经济史研究内容之一。本文利用清代文献、档案,对清末铜元余利与销售额之比(简称利润率)、铜元余利总额与分配及对经济民生的影响等问题进行探讨。研究表明,清末各省造币厂利润率较高,所获铜元余利数量较大,促进了铜元的兴盛并增加了政府的财政收入。但清政府过度追逐铜元余利,导致铜元贬值、物价上涨,进而影响了普通民众正常的社会经济生活。

清末 铜元 余利

铜元是清末主要流通货币之一。1900—1911年,先后有广东、福建、江苏、安徽、湖南、湖北、直隶、江西、浙江等省及户部设立铜元局铸造铜元。铜元余利指铜元局赚取的造币利润,即铜元局销售铜元的收入与成本之差额。由于各铜元局造币利润率高、造币数量大,所得余利数量较大,并成为清末一项较为重要的财政收入。有关铜元余利的研究受到学者的关注,如陈锋([1],652—666页)、梁辰[2]等对铜元余利的数量、分配等问题进行了研究,并取得了一些成果。但清末铜元余利仍有一些重要问题有待进一步探讨,如铜元局利润率及变化、铜元余利总额与使用情况及对经济民生的影响等问题。本文主要是利用清代文献和档案,结合已有的研究成果进行讨论,以期对清末铜元余利及其影响等问题有一个较为全面的了解。

1 清末铸造铜元利润率及其变化情况

清末造币利润率对造币业影响较大,也是引起铜元局兴衰的主因之一。光绪初年,各省钱局采用传统的翻砂法或机制法铸造制钱。但翻砂法铸钱利润率较低,有些钱局亏本高达30%;机制法铸钱亏损更重,各钱局相继停铸([3],568页)。1900年(光绪二十六年),铜元的发行扭转了这一局面,造币开始出现盈余。清末十余年间,多数铜元局造币利润率较高,但不同时期、不同铜元局间利润率的差异较大。

各省铜元局造币利润率不同时期波动性较大。铜元发行之初,铜元局的利润率较低。如1900年(光绪二十六年),广东省铜元产量“每日约成四万余个,核计工本虽无盈余,亦尚不耗公款”;福建省“仿照广东办法铸用当十紫铜钱,科合成本,不至亏折”([3],873页)。这一年广东、福建省铜元局基本没有利润。随着铜元局造币效率的提高,铜元利润率开始大幅提高。如1903年(光绪二十九年二月),浙江省铜元局始铸“黄铜元(含锌较多)本七利三,紫铜元本八利二”;次年,铜元产量提高三倍,紫铜元余利增至“本六利四”[4]。该省紫铜元的利润率由20%激增至40%。1905年(光绪三十年),江苏铜元局“每铸铜元一枚需成本制钱六文三四毫之谱。是年七月,江督奏,江宁银元局开铸当十铜元,每枚需成本制钱六文之谱”([5],327页),铜元利润率约是40%。此后,随着铜元的大幅贬值,铜元的利润率急剧降低,余利也随之骤减([3],946页)。如1906年(光绪三十二年),江宁造币分厂因户部限制铜元产量,铜元“余利无著,尚须赔贴局用”,不得不暂停该厂鼓铸([3],931页)。尽管有些省份仍能获得铜元余利,但其利润率大幅下降已是不争事实。总体上看,清末铜元利润率变化趋势是先由低到高,再由高转低。其中1905年是铜元利润率较高时期。

不同铜元局间造币利润率也有差别。本文利用清代文献及档案记载,重点对1900—1906年间部分省份铜元利润率进行比较和分析。1907年(光绪三十三年)考查铜币大臣陈璧曾对部分铜元局(后改称造币分厂)铸币成本及余利等进行统计,依此计算出其平均利润率。囿于资料不足,现仅将河南、四川、福建、江苏等省九个造币分厂开铸时间、铜元产量、铜元价值、余利及利润率等列表如下。

表1 清末部分造币分厂铜元数量、价值、余利、利润率统计([3],875—911页)

续表2

注: 为与文献利润率计算方法一致,表中铜元利润率=铜元余利÷铜元销售总额×100%,利润率为各造币厂在开铸时间的平均利润率。

以上九个造币厂按造币利润率大小不同,湖北、四川、河南、江苏、福建等造币厂及湖北银元局,利润率较高,在25.11—32.78%之间。湖北汉阳兵工厂附设铜币厂、闽关铜币局、福建机器局附设铜币西厂,利润率较低,在16%以下,尤其是福建机器局附设铜币西厂仅有5.29%的利润率。各造币厂铜元利润率悬殊较大,如四川造币厂利润率超过福建机器局附设铜币西厂的6倍。这种差别主要与铜元产量、造币材料价格等因素有关。

首先,铜元产量对利润率影响较大。在表1,利润率较高的湖北、四川等造币厂,铜元年产量均在亿枚以上,湖北造币厂产量多达25亿余枚。而利润率较低的福建机器局附设铜币西厂、闽关铜币局,铜元产量均不足亿枚。可见,铜元产量较高的造币厂,其利润率也相应较高。究其原因,随着铜元产量的提高,铜元的制作成本降低。如浙江省铜元总局,1903年(光绪二十九年)铜元日产量最多14万枚,紫铜元“本八利二”;1905年(光绪三十一年),铜元日产量提高至40余万枚,“局用较省,盈余更钜”,紫铜元“本六利四 ”[4]。短短两年间,该省造币利润率提高一倍。不过,铜元产量并非是利润率高低的决定因素。如湖北汉阳兵工厂附设铜币厂铜元产量高达5亿余枚,但其利润率仅15.99%,与湖北、四川等省相差甚远。

其次,铜元价格及造币成本对利润率也有较大影响。铜元发行早期,铜元价格较高;1905年后,铜元急剧贬值,销售价格下降。同时,铜元的主要币材紫铜的进口价格不断上升,尤其是1905年价格上涨幅度较大,造币成本激增。如1904年紫铜的价格是白银28.15海关两/担,次年涨至29.35海关两/担([6],255页)。总体上看,铜元发行之初,铜元价格高、造币成本低,各省造币厂利润率较高;1905年后,随着铜元价格大幅降低、造币成本不断增大,利润率急剧下降。由表1,湖北、四川等等设立较早的造币厂,造币利润率均在25%以上;而1905年后建成的湖北汉阳兵工厂附设铜币厂、闽关铜币局、福建机器局附设铜币西厂,造币利润率明显低于前者。

清末,各省造币厂规模不同、产量不一,其利润率也有较大不同。不过,在铜元产量、铜元价格及币材价格等多因素的共同作用下,铜元利润率总体上呈中间高、前后两端低的特点。1900—1906年是铜元利润率较高时期。造币利润率的变化引起造币厂由快速兴盛走向衰落。由于造币利润率较高,造币厂数量急剧增加,截止于1905年,有17省开设20个造币厂([7],96页)。此后,随着造币利润率的大幅下降,清政府裁停部分造币厂,造币数量也大幅减少([3],930页)。

2 清末铜元余利对财政收入贡献及使用情况

清末铜元局造币利润高、余利多,为清政府开辟一个新的财源。于是,各省纷纷购机建厂,并不断扩大生产规模,以期获得更多铜元余利。铜元余利的总量对财政收入有多大影响,同时铜元余利如何使用的呢?

虽然铜元的铸造时间不长,但由于铜元数量较大,铜元余利总额较大。据考查铜币大臣陈璧奏折,1900—1906年(光绪二十六年至三十二年),江苏、安徽、山东、江西、浙江、湖南、湖北、河南、广东、福建及直隶等省19个造币分厂(局)所得铜元余利总额折合库平银约2,254万余两([2],108—109页)。此外,奉天、吉林、广西、贵州等省份及户部也先后铸造少量铜元,实际铜元余利总额会更大。1907年(光绪三十三年)至1911年(宣统三年),可以利用清末进口洋铜数量估算铜元余利。该时期累计进口洋铜423,605担([6],118页),可铸造当十铜元约37.7亿枚[8]。铜元价格按每150枚兑白银一两计([9],17—29页),约值白银2,513万两;铜元利润率以表1中建厂较晚的闽关铜币局等三个造币厂的平均值11.7%计,1907—1911年间铜元余利约为白银294万两。两项合计,1900—1911年间铜元余利总额约为2,548万两。可见,清末铜元余利总额较大,其中1900—1906年间所获余利最多,约占总额的90%。

铜元余利数额较大,是清末新增的一项财政收入。前文已提到,1900—1906年铜元余利总额约为库平银2,254万余两。由于1900、1901年仅广东、福建两省铸造铜元,且铜元数量较少、利润率较低。因此,该项铜元余利基本是1902—1906年所得。以五年计,年均铜元余利约库平银451万两。1905年,清朝财政总收入为10,492万两([10],657页),年均铜元余利约为该年财政收入的4.3%。可见,铜元余利是清政府一项较为重要的经济来源。这也是清末各省竞相建立铜元局,并不断扩大生产规模的主要原因。

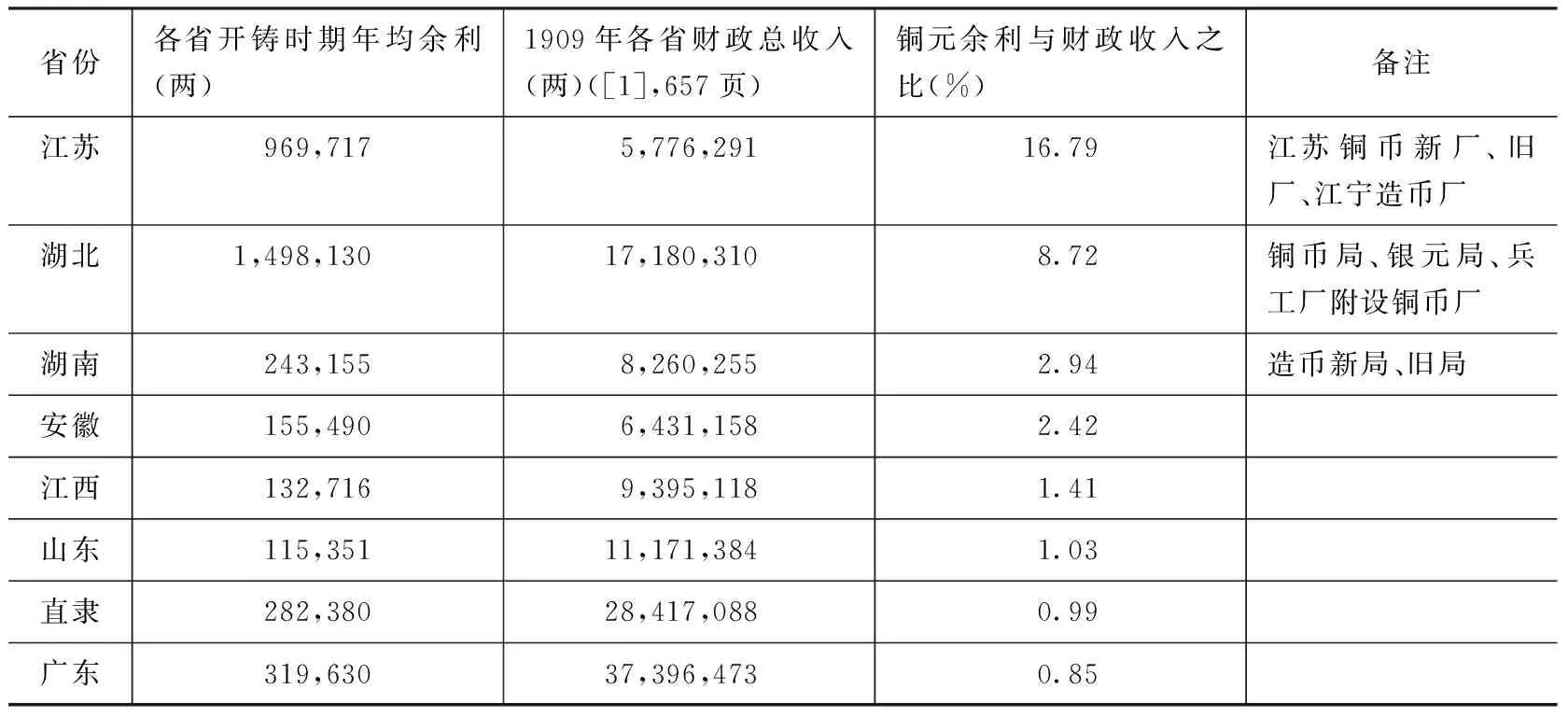

不过各省所设铜元局数量、规模不同,铜元余利相差较大,对本省财政收入的影响也明显不同。现将1900—1906年间江苏、湖北、湖南、安徽、江西、山东、直隶、广东等省年均铜元余利与1909年各省财政收入之比列表如下。

表2 1900—1906年部分省份铜元余利与财政收入之比

注: 表中“各省开铸时期年均余利”为1900—1906年间各省铜元余利之和除以造币时间(年)所得。数据见[3],874—911页。其中,广东、直隶铜元余利为估算结果。

在表2,各省年均铜元余利相差较大,与该省财政收入之比差别也较大。江苏、湖北省铜元余利与本省财政收入之比较高,尤其是福建省约为六分之一。湖南、安徽等省次之,所占比例在2—3%之间,对财政收入的影响也较大。江西、山东、直隶、广东等省再次之,比例在1.5%以下,铜元余利对财政收入影响较小。其中,虽然广东省铜元余利总额较大,但由于开铸时间较长,年均余利仅30余万两,而该省财政收入较大,因此铜元余利与财政收入之比较小。我们看到,尽管铜元余利在各省财政收入中所占份额不同,但铜元余利数额较大,已成为各省主要财政来源之一。尤其是江苏、湖北等造币大省,铜元余利是其财政收入的重要组成部分。

清末铜元余利主要用于政府财政支出及“花红”,其中以前者为主,约占铜元余利总额的90%。

铜元余利在政府财政支出中主要用于练兵及新政经费。清末,“举凡一切新政之无款举行者,皆指此(铜元)余利以为的款,即练兵处摊提兵饷,亦竟指此为大宗”([3],945页)。铜元余利成为清末练兵及新政费用的重要来源之一。其中,前者是上交中央练兵处,后者主要用于本省支出。以湖北为例。1909年(宣统元年),湖广总督奏 “(湖北铜元局)开办之始,并未拨库款,亦未息借华洋商款。历年所得余利总计有七百数十万两之多,内有解部练兵经费一百四十余万两,其余尽充湖北练兵、兴学以及各新政之用。获利之厚,实为各省所无。”[11]湖北省铜元余利高达七百多万两,其中80%留作本省新政、办学等之用,解部练兵经费仅为20%。可见,中央和地方财政均从铜元余利中受益,尤以后者为主。随着铜元余利的增多,清政府提高了上缴中央的铜元余利份额。1906年(光绪三十二年),财政处、户部要求各省将铜元余利“提出四成作为练兵经费”,统一了各省上缴铜元余利的比例。此后,铜元余利上缴练兵处份额增大,中央与地方争利的意图较为明显。不过,1906年后铜元大幅贬值并滞销,造币利润率较低,各省造币厂相继减产或停产。因此,各省所得铜元余利较少,对练兵及新政的影响也日趋减小。

“花红”是铜元余利支出的一大特色。所谓“花红”就是从铜元余利中提取的、作为“奖励员司之用”的奖金。“花红”虽然在铜元余利中所占比例较小,但对铜元的兴盛与推广作用较大。各省“花红”占铜元余利总额比例不同。“花红”比例最大的是福建省,初期为20%,后降为12%;最小的是广东省,不足2.5%;河南、江宁、湖北等“花红”比例在2.5%至20%之间;1907年(光绪三十三年),度支部统一“花红”的比例,令各省“按五厘提奖,应即通行各厂,均照所提花红总数内,提出一成报解臣部,以实办公”([3],944页)。此后,各省“花红”比例统一为5%,并将其一成上交度支部作为办公经费。以铜元余利的5%计,清末十余年间“花红”总数多达125万两。同时,在“花红”的分配中,户部同样也在与地方争利。

“花红”主要奖励给铜元局管理官员及工匠等人。如1905年(光绪三十一年),浙江省铜元局老厂三月份共计支出“花红”洋银(银元)3,996元,其中“抚辕洋五百元,督办洋五百元,各员司合提三厘洋二千九百九十六元。”[12]我们看到,在浙江省铜元“花红”的分配中,巡抚和督办二人各得洋银500元,占总额的四分之一;其余奖给了该厂员司。虽然巡抚和督办的“花红”所占比例不大,但人均所得较高,以每月洋银500元计,年得洋银6,000元(约合白银4,320两)。这仅是铜元局老厂分配所得,加上新厂“花红”就更多了。当时,浙江巡抚的养廉银年收入是白银10,000两([13],85页),仅铜元局老厂“花红”收入就达4,320两,成为其收入的重要部分。不同省份铜元“花红”的分配方式与比例有所差别。如1905年(光绪三十一年),江苏藩司效曾“于苏省去岁铜币盈余项下自提二万两以入私囊,其余臬司、粮道以及局员分为数等,按股均摊,皆有均沾之利,下至门役、书吏,群思染指([3],980—981页)。”由此,该省将“花红”按官职高低进行分配,藩司、臬司、粮道及局员在铜元的铸造中均获得利益。其中,藩司效曾获利高达白银两万两。此外,清末各级官员在铜元局的建设、铜元机器及铜料购买、铜元的销售等诸多环节中,均存在徇私舞弊、谋取私利现象。铜元局差事被视为难得的美差:“使苟得之者,在局数月,一生吃著不尽也”([3],913页)。可见,“花红”的分配不仅让铜元局员司受益,而且各级官员尤其是地方要员获利更大,这也是清末铜元兴盛的重要原因之一。

通过以上分析,清末铜元余利增加了各省财政收入,尤其是江苏、湖北等省,为各省新政的实施及户部练兵经费筹措提供了大量资金。同时,铜元余利也为各省铜元局员司及管理官员等带来丰厚的收益。1910年(宣统二年),梁启超认为各省之所以竞相鼓铸铜元,主要原因是“各省财政忽加腴润,大小官吏藉办新政之名以馂其余”([3],913页)。因此,清末铜元兴盛不仅有财政因素,且各级官吏获利较大也是不可忽视的重要因素。

3 清政府追逐铜元余利对经济生活的影响

铜元余利实质上就是清政府利用铸币权超值发行货币取得的收益。在金属货币体制下,政府获取一定的造币余利是有益的。但如果货币的面值与内在价值差别过大,会导致货币的贬值。清末铜元的发行也不例外。

清末,铜元余利增加清政府的财政收入,促使了铜元的兴盛及清末货币体系的改变。前文已及,铜元的高额利润给清政府带来巨额的财政收入,为清末新政及练兵提供了较多的经费。同时,铜元的发行扭转了铸造制钱亏本的局面,使铜元得以大量发行并迅速推广,解决了流通中制钱不足问题。为追逐高额的铜元余利,各省陆续设厂鼓铸并不断扩大规模,铜元数量较大。据清末考查铜币大臣陈璧的报告,1900—1906年(光绪二十六年至光绪三十二年),湖北等十一省共铸造铜元总额折合成当十铜元约为128.6亿枚([14],15—19页)。大量铜元进入市场流通后,逐渐取代了传统制钱地位,并成为人们日常生活的主要流通货币之一。从清末各地习用硬币调查看,抽查的22省39个地区中,有24个地区习惯使用铜元([15],157—167页)。可以说,铜元的出现导致具有2000余年历史的铜钱体系走向没落,同时加快了清末货币现代化的步伐。

我们看到,铜元余利对铜元的推广起到了促进作用,并推动了清末币制的革新。但高额的余利不可避免地带来负面影响。铜元的价格超出成本过多,清政府获得铜元余利数额较大,导致铜元相对于制钱、白银或银元均出现大幅贬值,并引起物价上涨。

铜元以制钱计值。广东首创铜元之时,铜元以银元纪值,面值为“每百枚换一圆”;因铜元流通受阻,遂改为“每元当制钱十文”([16],23页),铜元面值开始以制钱计值。此后,“各地所制的铜元多与制钱比价,以当十文、当二十文等计值,人们习以为常”([17],52页),其中以当十铜元为主。但铜元与制钱市场比价变化较大。铜元发行之初,各地铜钱短缺,对铜元的需求量很大([18],55页)。因此,市场上铜元价格较高甚至溢价使用。如1901年苏州当十铜元“出入均照十文”,铜元价格与面值相符([19],203页)。1902年福州流通当十铜元“与外国所用之仙士同价,惟兑换时,每一枚竟须值至市钱十三文之多”([19],243页)。1905年厦门、闽中铜元市价仍为每当十铜元一枚兑制钱十二文[20]。随着铜元数量增多,有些省份开始减价倾销铜元([21],34页)。于是,铜元相对于制钱的比价也开始下降,甚至开始低于面值使用。如1906年,宁波铜元开始作九折使用[22]。同年,湖北当十铜元一枚仅当制钱8.75文,芜湖更降至8文([23],25,264页)。1908年浙江铜元全面贬值,“查浙省铜元价值,嘉、湖各府现均作八,绍属则作七,除省垣方寸地尚当十外,全浙无不减折使用”([3],970页)。同年,山东栖霞县因铜元较多,在征税时专收制钱,“有以铜元交纳者,俱六成合算,以致市价悬殊,商民交困” ([3],984页)。铜元价格竟跌至六成。可见,铜元市场价格早期较高,甚至溢价30%;但铜元数量快速增加后,铜元价格急剧下降,最低至面值的60%。不过,铜元的市场价格仍是等于或略高于造币成本,说明铜元的贬值实质上是其价格的回归。

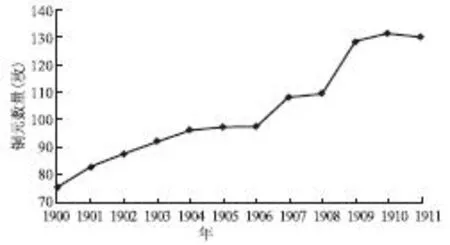

铜元相对于银元或白银也出现大幅度贬值。与制钱不同,铜元与银元、白银之间并没有固定的比价,基本按市场价兑换。上文已提及,广东省早期铜元曾以银元计值,即铜元百枚兑银元一元。但铜元价值较高,市场流通中银元一元仅兑换当十铜元70—80枚。随着铜元数量增加,铜元相对于白银、银元不断贬值。以北京地区为例(见图1)。1900年,北京地区铜元价值较高,银元1元仅兑换当十铜元76余枚。此后铜元价值不断下降,至1911年,银元1元兑换当十铜元130枚,铜元相对于银元贬值近一半。其他省份虽然铜元贬值略有差异,但总体趋势一样,均呈现一个不断贬值的过程。

图1 清末北京铜元与银元比价(银元一元兑换当十铜元枚数)([24],582页)

铜元对制钱、银元或白银的贬值相互影响,加剧了铜元的贬值。1907年(光绪三十三年)北洋大臣杨士骧奏称:“(铜元)折价出售,或以一作八,以一作六七不等。商人运往他省,照折行使,希图渔利,于是受灌省份,市面骚动,银价陡涨,官商士民交受其累。”([3],959页)铜元大幅贬值引起物价的急剧上涨,对正常的经济生活带来较大的影响。

铜元的贬值引起“日用各物价飞涨 ”([21],248页)。如1905年,据《旧海关史料》记载,“若论本年米价,照银数计之,并不为贵,比如一样价值,用铜元去购,则贵有将近三分之一”([21],34页)。物价的上涨,对生活在社会底层的农民、工人、小工商业者等影响较大。农民售卖“副产物如柴薪、蔬菜、鸡鸭之类,其佣工如舂米、插秧、耘草之类,皆以钱计值。乡间虽号产米,然纳租后所余无几,往往有家无担石,反赖佣工及副产物以支持门户者。是米价之贵,不过虚有其名,钱价之贱,实身受其累”[25]。工人、小商业者同样深受其害。如普通工人日赚铜元200文,以1904年物价计,“不独足够俯仰,且可另购并非日用必需之物。今(1905年)则不然,仅免室家之冻馁等语”([21],34页)。铜元相对于制钱、银元或白银的贬值,普通民众受到双重盘剥。“贫苦小民之所得,以钱(多是铜元)计者多,以银计者寡。所得以钱计,所出(如纳税)以银计,隐然存一大莫大之亏耗。此小民之所以日艰也”([26],75页)。更有甚者,有些地区官吏或商贩拒用铜元,造成铜元壅滞,以致民怨沸腾。如1905年(光绪三十一年),浙江“上泗乡农民,因以铜元持向完赋,粮书拒而不纳。各农民以曾奉藩宪出示,准予纳粮缴捐,一体通行。聚众为难,当将书役等殴伤,并捣毁房屋,势甚汹汹”[27]。1907年底,天津“铜子(铜元)不能流通,以换皆用银元”“若以铜元易银元,绝无售主”,以至于天津“米贵如珠,面贵于丹,民被商害如陷苦海,若再任意增长勒价居奇,閤郡津地焉有民生”([28],177页)。可见,铜元的贬值已经干扰了正常的经济生活,同时也加重了社会矛盾。

清政府也认识到铜元贬值的危害性。1905年(光绪三十一年),两江总督周馥奏称:“中国铜元之价必大低落,内外商务必受其困。各疆臣非不知之,徒以新政要需,练兵钜款,不能不为此权宜之计以顾目前…… ”([3],946页)尽管对铜元贬值的后果很清楚,但为解决新政及练兵等经费需求,清政府不得不继续铸造铜元。不过,清政府相继出台了一系列措施,以平抑铜元价格和维持铜元余利。如清政府增铸一文铜币、暂停鼓铸、限制各省铸币数量等([29],165—167页)。由于这些措施仅是临时举措,清政府并未从根本上改变币制,因此该措施仅是减缓铜元贬值的程度。

4 结 语

清末,各省铸造铜元利润率较高,促使了铜元的兴盛。同时,清政府获得了巨额的铜元余利。十余年间,各省所获铜元余利高达白银2,548万两,成为各省(尤其是福建、湖北等省)的重要财政来源之一,为新政及练兵等提供了大量经费。但清政府一味追求铜元余利,造成铜元的大幅贬值,进而引起物价的快速上涨,使普通商民生活日渐艰难。总之,铜元余利实质上是清政府利用铸币权而获取的一种税收,且最终转嫁于普通民众身上。虽然铜元余利解决了财政匮乏的燃眉之急,但增加了处于社会底层民众的负担,扰乱了正常的经济秩序,也加重了清末社会危机。

1 陈锋. 清代财政政策与货币政策研究[M]. 武汉: 武汉大学出版社, 2008.

2 梁辰. 铜元研究(1900—1935)[D]. 天津: 南开大学, 2010.

3 中国人民银行总行参事室金融史料组编. 中国近代货币史资料[M]. 北京: 中华书局, 1964.

4 浙江铜元总局会办朱畴上抚宪详陈历办情形禀[N]. 申报, 1905- 11- 03.

5 杨端六. 清代货币金融史稿[M]. 武汉: 武汉大学出版社, 2007.

6 王宏斌. 晚清货币比价研究[M]. 开封: 河南大学出版社, 1990.

7 陈新余. 晚清末铜元制度刍议[J]. 常州工学院学报(社科版), 2005, (1).

8 王显国, 李延祥. 清末洋铜的需求、进口及影响[J]. 北京社会科学, 2015, (6).

9 中国第一历史档案馆. 晚清各省铸造铜元史料[J]. 历史档案, 2010, (1).

10 崔志海. 清末十年新政改革与清朝的覆灭[J]. 社会科学辑刊, 2013, (2).

11 中国第一历史档案馆档案, 档号04- 01- 35- 1379- 010.

12 调查浙省铜元局大宗开支[N]. 申报, 1905- 06- 09.

13 李志茗. 大变局下的晚晴政治[M]. 上海: 上海古籍出版社, 2009.

14 戴建兵. 近代银元和铜元铸造数量的一个简略估计[J]. 中国钱币, 2006, 92(1).

15 萧清. 中国近代货币金融史简编[M]. 太原: 山西人民出版社, 1987.

16 王君复. 先提法息存公创铸银铜币及钞票始末记. 中国泉币学社编. 泉币(合订本)[M]. 上海: 上海书店, 1988.

17 张培林. 中国铜元的兴衰与收藏(一)[J]. 中国钱币, 1999, (12).

18 中国社会科学院近代史研究所近代史资料编辑部. 近代史资料(总120号)[M]. 北京: 中国社会科学出版社, 2009.

19 中国第二历史档案馆, 中国海关总署办公厅合编. 中国旧海关史料(36册)[M]. 北京: 京华出版社, 2001.

20 户部奏请限制各省鼓铸铜元整齐币制片[N]. 申报, 1905- 07- 09.

21 中国第二历史档案馆, 中国海关总署办公厅合编. 中国旧海关史料(42册)[M]. 北京: 京华出版社, 2001.

22 宁市铜元现象[N]. 申报, 1906- 02- 05.

23 中国第二历史档案馆, 中国海关总署办公厅合编. 中国旧海关史料(44册)[M]. 北京: 京华出版社, 2001.

24 彭泽益. 中国近代手工业史资料[M]. 北京: 中华书局, 1962.

25 论铜元充斥之害[N]. 申报, 1909- 06- 03.

26 蒋立场. 清末银价变动研究(1900- 1911)[D]. 苏州: 苏州大学, 2004.

27 浙省农民以铜元纳赋冲突[N]. 申报, 1906- 11- 22.

28 赵洪宝. 清末铜元危机与天津商会的对策[J]. 近代史研究, 1995, (4).

29 张宁. 中国近代货币史论[M]. 武汉: 湖北人民出版社, 2007.

Copper Coinage Profits and Its Influence in Late Qing Dynasty

WANG Xianguo1,2LI Yanxiang1

(1.InstituteofHistoricalMetallurgyandMaterials,UniversityofScienceandTechnologyBeijing,Beijing100083,China;2.CapitalMuseum,Beijing100045,China)

The copper coinage profits were gained by the Mint Bureaus through coinage of copper coins in late Qing Dynasty. This research is of importance not only in currency history, but also in economic history. The article makes use of documents and archives of the Qing Dynasty to discuss the following issues: ratio between copper coinage profits and saleroom (profits ratio); total sum and allocation of copper coinage profits and its influence on economy as well as people’s livelihood. Research shows that in the late Qing Dynasty, mints in many provinces had gained a great deal of copper coinage profits with high profit ratio, which promoted the prosperity of copper coinage and improved the financial incoming of government. However, the government excessively chased copper coin profits, causing devaluation of copper coins and prices rising, which influenced the normal economic life of common people.

late Qing Dynasty, copper coinage, profits

2016- 07- 12;

2016- 09- 04

王显国,1969年生,男,安徽金寨县人,北京科技大学冶金与材料史研究所博士研究生,首都博物馆副研究馆员,研究方向为货币史,Email: wxg1224@126.com;李延祥,1962生,辽宁铁岭市人,北京科技大学冶金与材料史研究所教授,博士生导师,研究方向为科学技术史。

N092∶F822.9

A

1673- 1441(2016)03- 0304- 09

猜你喜欢

理财周刊(2021年3期)2021-07-27

收藏家(2021年11期)2021-01-24

中国钱币(2020年4期)2020-03-03

党史文苑(2017年23期)2017-12-28

小天使·二年级语数英综合(2017年2期)2017-02-08

环球时报(2016-08-04)2016-08-04

中国钱币(2016年4期)2016-05-17

中国钱币(2015年2期)2015-08-17

小天使·二年级语数英综合(2015年5期)2015-05-15

老友(2011年3期)2011-06-09