财务分析案例

2016-09-10 07:22张文婷李艳

时代金融 2016年24期

张文婷 李艳

一、荣安基本情况

荣安地产股份有限公司,是宁波市第一家上市公司,于1993年6月在深交所挂牌。1999年10月,公司进行第一次资产重组,荣安集团正式挂牌成立。2009年6月,公司第二次进行重大资产重组,定向发行82800万股A股购买集团旗下房地产公司股权以及房产,宣布正式进军房地产经营与开发。

荣安地产拥有国家一级开发资质,其为更好地满足消费者需求、推动城市化的发展做出了积极的贡献。2013~2015年,荣安连续3年成功入围“浙江省服务业百强”。除此之外,每年还获得多项荣誉奖励。可以说,荣安的发展是瞩目的,它受到了民众的关注与认同。

二、荣安财务分析

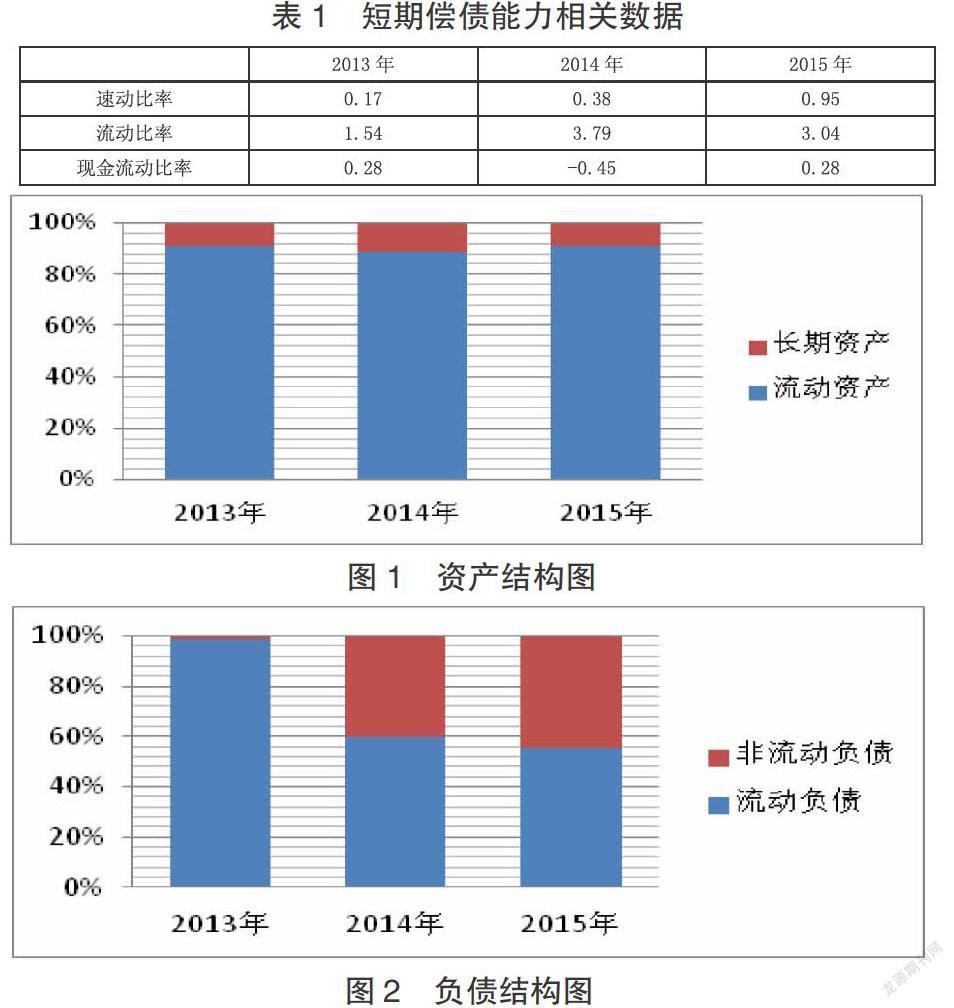

(一)偿债能力分析

1.短期偿债能力。通过表中数据可看出,荣安近年来流动比率呈现波动上升的趋势。14年流动比率的大幅上升,源于短期借款的减少。15年较14年流动比率降低了0.75。

流动资产中包含存货等相对流动性差的项目,而房地产行业的特殊性,决定了其较大的存货额,因此,速动资产的流动率更有研究价值。14年短期借款取消,应收账款等资产项目增加,因此,期末速动比率呈现较去年上升了0.21。15年总体销售状况趋好,应收款项大大增加,而应付账款等流动负债大大减少,从而使得指标呈现加快发展的形态,且上升比率值超上一年上升值。

观察荣安的现金流动比率,可发现其现金偿还能力基本上是保持在稳定的范围,其偿债能力表现出的这个水平,说明公司的直接支付能力并没有太大问题,风险不是很大。至于14年呈现的比率为负数,主要原因归于同年房地产项目的支出增多。

就房地产行业来说,荣安的短期偿债能力良好,且保持在一个稳定发展的阶段,但在发展中仍然要随时关注现金流的变化。

2.长期偿债能力。从图1、图2来看,流动资产构成了总资产较大比例,且基本保持在一个稳定的比重。13~15年负债虽仍以流动负债为主,但其流动负债比重正逐年下降,非流动负债呈现上升趋势。

资产分析:存货在流动资产中占较大比重。除了存货,长期股权投资和固定资产占据较小的比重且波动幅度很小。在该行业,企业在收到客户的预售房款时并不能直接确认收入,只能结转到成本中,等到客户完成签订合同时,才能转移该项目风险,确认销售收入并结转到相应的成本。因此,房地产行业较大的存货额也是正常现象。近年来受到楼市低靡环境影响,对存货的管理变得更加不好控制,要想实现公司资产质量的提高,唯有在销售上下苦功夫。

负债分析:a.流动负债的结构:观察企业的负债情况,可以看到13年存在短期借款,14~15年短期借款取消,加强了短期借款的控制。b.非流动负债的结构:查阅数据可以发现,14年开始长期借款有了明显的增加趋势,这表明企业开始注重长期负债的融资方式,并且尝试不断优化融资结构,同时也可发现该阶段企业对于资金需求的紧迫性与急切性。

在长期偿债的能力分析中,荣安近年来其股权融资和债券融资发生了一定规模变化,融资结构有了一定变化,但其资产负债率仍旧保持在一个稳定的范围,这对于房地产企业来说,其发展前景是好的。

(二)营运能力分析

企业要收获较好的经济效益,则要求在开发与投入费用的减少的同时,收益却是逐渐走高的。

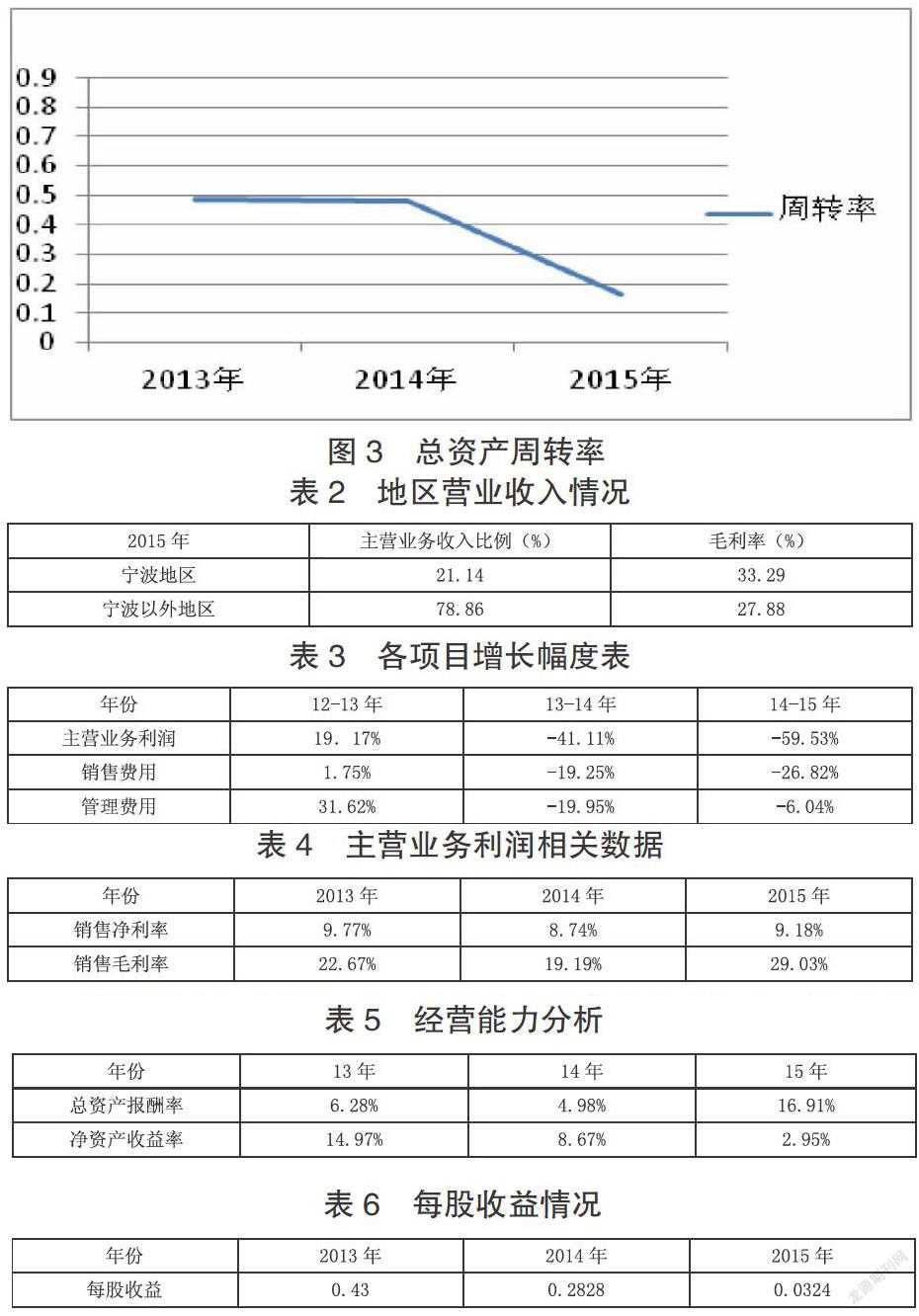

1.短期资产营运能力。第一,存货周转率。房地产行业存货的特殊性,决定了如不能很好地控制,将会产生成本过度等重大问题。由于荣安近年来业务规模的不断扩大,销售下降的速度快于存货规模下降速度,因此,存货的周转率是逐年下降的。一旦该指标过小,则需要考虑相应的跌价准备。随着国内对楼市需求的降低,房地产行业竞争局面紧张,2014年的房地产市场处于一个较为低迷的状态,其中土地成交量、新工程数量等指标均趋于较低水平,整个行业也呈现着低气压状态。“去库存”的信号,贯穿于调整期的整个楼市。但市场的不景气,使得较多的房地产企业均不敢贸然尝试开发新项目,反映在数据上的拟开发项目及完工产品均有大量减少,存货的结构在发生改变。因此,在未来的发展中,在需求有限的情况下,尽可能出台相应优惠措施,降低存货水平,加速资金回笼,推进优质项目的开发,提高资金利用效率。第二,应收账款周转率。从3年的数据中,可以看到荣安的应收账款的周转速度有了大幅度的下降,原因离不开营业收入的不断下降,以及行业内所实行的宽松的房地产政策。这一指标的下降不利于营运资金的节约,在一定程度上会增加坏账损失,对于资产的流动性也产生了不利的因素。

2.长期资产营运能力。近年来,荣安的总资产周转率呈现下降趋势(见图3),其主要原因还是得归究于存货周转率的不断下降,另外毛利率的下降也对指标产生了一定的影响,尽管应收账款有了较快的增长,但其对于资产周转的拉动速度仍然是有限的。

总的来说,近年来,荣安受房地产宏观调控政策以及市场环境不理想的影响,就其自身来说,其营运能力并不是十分理想,但对于该行业来说,已处于不错的营运水平。因此,荣安要想继续保持良好的发展势头,势必要更加关注存货的管理,从而进一步推进资金的回笼,提高总资产的管理效率。

(三)盈利能力分析

一个企业盈利能力较好,则说明该企业发展形势整体向好,拥有不错的未来发展前景。

1.营业收入分析。营业收入是对经营业绩的重要反映,也是公司获利的主要来源。从表2可见,营业收入绝大部分来源于除宁波以外的地区,当年主要是台州、杭州这两个地区房产项目的交付,但其毛利率还是没有宁波本地的贡献率高,这表明企业仍旧坚持以深度挖掘宁波市场为主,加速推进杭州等地区的扩张,以此来保障业绩的不断增长。

2.期间费用分析。期间费用的高低反映了企业降低生产成本能力的高低,这与技术水平、经济规模、产品开发与设计息息相关。根据表3可见,相关费用和主营林润均呈现负增长的态势。联系房地产宏观环境不难发现,近几年房地产楼市毛利率整体走低,为维稳市场,企业不得不以低价跑量为基调,从而刺激消费。由于房地产市场的低压影响,项目交易量下滑,迫使企业不得不注重相关成本费用的控制。从数据上看,荣安在这方面做出的努力还是显而易见的。荣安在楼市低靡的环境下,压缩成本开支,坚持采用科学化的管理机制,力求精简高效,提升了公司的整体盈利水平。

3.收入利润率分析。主营业务利润率分析:由表4可发现,3年来荣安销售毛利率呈波动上升趋势。14年由于房地产的调控政策以及地方首付标准降低、零利息地方政策等因素的多重影响,使得房地产行业唯有降低销售价格,从而实现以低价促销量的经营战略,提高了资金的保障程度。15年在宽松的房产政策刺激下,房地产市场回暖,拉动了市场成交量、房价,从而使得销售收入增长,另外,企业在控制成本上下的功夫也是卓有成效的,因而,毛利率较14年有了较大提升。

利润的分析:由数据可知,尽管荣安主营业务利润有下降,但其毛利率仍然维持在一个稳定发展的阶段,并且在发展的过程中有略微的上升,且高于行业平均水平,企业的整体获利能力很好。

4.盈利能力指标。第一,资本的经营能力因素分析。由下表可看出,总资产报酬率是一个波动上升的状态,并且在15年上升幅度较大,说明企业资产盈利能力较强,资产运用较为合理。净资产收益率在总体表现中呈现下降的趋势,这是资产规模扩大时,净利润却在逐年下降的结果。

第二,现金流变动分析。通过数据的计算可知,荣安近几年该指标变动较大,说明了其现金流具有一定的不稳定性,可能存在风险。这种不稳定性,离不开存货对其的影响。所以,要想降低企业经营风险,提高资金运用效率,就需要加强现金流的管理。15年加快项目开发节奏管理,增加了销售,降低了库存数量,加快了资金的周转,当年盈利现金比率明显上升,表明企业在经营战略上的决策是很正确的。

根据上表可看到,近年来,荣安每股收益是呈大幅下降趋势的,这与资产收益的降低有关。受到市场竞争的冲击以及低价销售策略的影响,房地产的业绩水平出现大幅度下滑。15年该指标进一步下降,源于资本公积转增资本。同时,资本的增加,仍能保持收益,表明荣安的获利能力还是不错的。

综上所述,荣安具有较好的获利能力,且这种能力相对稳定,荣安保持这种较好的发展态势,在房地产竞争愈演愈烈的今天,离不开其有效的管理控制以及精准的决策战略。

三、现存的问题与未来发展展望

(一)存在的问题

1.现金流量的管理。荣安现金流动并不是十分稳定的,而现金又是关乎整个企业发展命脉的重要保障,如果资金流断裂,那产生的后果不可想象,致使一个企业陷入瘫痪的境地也常有发生。

2.存货的管理。荣安存货周转速度并不是很理想,这一方面是受市场供求影响,另一方面也在提醒着经营者关注存货风险,否则风险过大,就会影响其营运能力,继而影响到企业的资金流,增加企业经营风险。

3.内部和外部环境变化。房地产行业政策不断变化,市场竞争却没有削弱,企业在应对变化时,如不能及时调整经营战略,制定迎合市场发展的目标,那么必将会增加管理风险。

(二)发展展望

房地产市场在2015年总体走向复苏,这为今后的发展提供了一个契机。未来的楼市市场,成交量、房屋标价等指标也会呈现上涨,但同时纵观整个行业,其面临的压力也仍是很大的,这些压力可能是全国商品房的库存,同行业间楼盘的对比等。

未来的房地产市场发展,机遇与挑战并存。来自行业内的竞争不可避免,企业要做的唯有强化自身管理,在提高自身开发质量的同时,加快工程开发进度,制定好适合自身发展的经营战略以及提高企业的抗风险性,在行业内树立起独特的标杆。而荣安作为一个拥有多年房地产开发经验的企业,也仍在努力中。其对于公司未来发展走向拥有明确的定位,在发展中不忘控制成本以及制定一套科学的管理机制,兼顾多元化发展,从而实现公司稳健发展,其未来发展前景是良好的。

参考文献

[1]荣安地产.2015年度社会责任报告[R].荣安地产(005517),2015,03:1-25.

[2]高建萍.谈财务报表的会计分析[J].山东商业会计,2014(1):41-42.

[3]侯君阳.企业偿债能力的财务分析方法研究[J].黑龙江科学,2013(11):107-107.

[4]任雪峰.房地产财务成本管理问题及其对策探讨[J].现代商业,2013(29):144-145.

[5]任超.基于现金流量的财务分析指标体系构建[J].商,2013(18):103-103.

[6]刘洪玉,姜沛言,吴璟.存货规模、房价波动与房地产开发企业风险——基于中国上市房地产开发企业的实证分析[J].浙江大学学报(人文社会科学版),2013(01):43-57.

作者简介:张文婷(1994-),女,汉族,浙江嘉兴人,就读于宁波大红鹰学院,财务信息化专业,研究方向:财务数据分析;李艳(1982-),女,汉族,河北衡水人,宁波大红鹰学院教师,研究方向:管理科学与工程,为本文的指导老师。

猜你喜欢

发明与创新(2022年30期)2022-10-03

民用飞机设计与研究(2020年4期)2021-01-21

电子制作(2018年18期)2018-11-14

人大建设(2018年6期)2018-08-16

文理导航·科普童话(2017年5期)2018-02-10

福建轻纺(2017年12期)2017-04-10

山东工业技术(2016年15期)2016-12-01

长春师范大学学报(2014年8期)2014-07-01

中国乡镇企业会计(2011年3期)2011-10-25