创业投资模式下的两类社会资本与技术创新

2016-09-14 09:21王雷

商业经济研究 2016年14期

王雷

内容摘要:本文从社会资本的角度出发,结合企业家人力资本研究创业投资模式下投资家社会资本与企业家社会资本与被投企业技术创新之间的关系。以249家中国的上市公司2013年的数据作为样本进行实证研究,结果发现,企业家社会资本与投资家社会资本对于企业的技术创新具有显著的负面影响。而当在模型中企业家人力资本作为调节变量后,它们之间的关系有了改变,即企业家的人力资本在两类社会资本与企业的技术创新之间起到了显著的调节作用。

关键词:创业投资 企业家社会资本 投资家社会资本 企业家人力资本 技术创新

引言

技术创新是一国实力的体现,同时也是实现经济增长的重要途径。企业是创新的重要的实践者和推动者,是经济运行发展的单位和组织形式,也是各种的资源的集合体。而作为企业经营的“决策者”,企业家本身对于企业的作用也是至关重要的。关于企业家与创新之间的关系,熊彼特在他的创新理论中就已经强调了企业家对于创新的作用。企业家在经营和管理企业的过程中,需要综合运用自身所拥有和可获取的资源来对企业的资源进行整合、管理。随着社会的发展,人力资本、社会资本这类“无形资本”无论是在研究还是在实践中都越来越多地受到重视。

在已有研究中,一些学者也得出结论,企业家社会资本存量是影响企业成长的重要变量,而技术创新正是企业成长的一个衡量指标。在布尔迪厄提出社会资本概念后,学者从不同的视角对社会资本进行研究。在学者们对社会资本的定义中可以发现,其实质都是个人对于资源获取的能力。本文将采用孙俊华(2005)的定义,即企业家社会资本是“嵌入在企业家社会关系网络中的资源以及企业家动员网络中资源的能力”。在社会资本与企业技术创新关系方面,也有不少学者进行研究。如Petrou, Daskalopoulo(2013)认为社会资本通过企业内部和外部网络联系来影响创新,企业将利用外部网络联系获取的信息和知识进行资本化运用于自身发展。作为企业经营的决策者,企业家人力资本(包括学习经历、工作经验等)会对企业的各个方面产生影响。Hai Guo等(2013)认为企业家和经理人的人力资本和社会资本对于企业的商业模式创新具有重要的影响作用。

无论是社会资本还是人力资本与创新关系方面,学者们往往选择从企业层面来研究,而对于企业家个体与技术创新的关系的研究并不多见。而在创业投资与企业技术创新的联系方面,已有文献中绝大部分是仅针对创业投资本身对于企业技术创新影响的分析,对于投资者的研究也很少见。在此基础上,本文对企业家社会资本和投资家社会资本与技术创新之间的关系进行研究。进一步将企业家的人力资本引入模型,讨论其是否会对两类社会资本与企业技术创新之间的关系起到调节的作用。

研究设计

(一)研究假设

1.企业家社会资本与技术创新。熊彼特认为,企业家对于企业的一个重要的功能在于创新。从企业家社会关系网络的角度来说,良好的社会网络可以有利于信息的传递,从而能够使企业能够更为便捷的获取外界的知识和信息,从而有利于企业提高自身的技术创新的能力。陈劲等(2001)通过实证得出结论,认为企业与供应链上的其他企业的纵向联系对企业的技术创新绩效有正向相关关系,企业在这个方面的纵向的联系越大,技术创新业绩就越大;而企业和其他同类企业之间的横向联系则对于技术创新的作用很小,因为企业在市场中更加倾向于独立的进行竞争,而不愿与其他同类企业进行联合特别是进行技术创新方面的合作,从而保证自己在行业中的领先地位。Salman,Saives(2005)对加拿大的40个生物科技公司进行访谈,从而进一步研究,认为企业在关系网络中的位置是一种重要的无形资产,对于企业进行知识的获取以及组织间的合作都具有重要的作用,同时企业间的间接联系也是影响企业进行技术创新的一个重要变量。王娟(2012)则在实证研究的基础上得出结论:企业家社会资本有利于新产品开发绩效。她认为企业家的制度社会资本有利于企业得到所需信息、鼓励政策甚至是资金方面的支持,而企业家的商业社会资本则能够使企业与其他利益相关者共享资源,从而提高新产品开发的绩效。在此基础上,提出假设:

假设H1:企业家的社会资本对企业技术创新具有正向影响。

2.投资家社会资本与技术创新。风险投资对于企业来说是一种融资的方式,它为企业提供资本,从而使企业对于创新的投入得以增加,换言之,风险投资对于技术创新的较为直接的作用就在于增加了资本。然而在投资家的社会资本对于企业的技术创新方面,目前并没有较为完整的体系或明确的研究结果。然而,在一些企业中,尤其是一些中小企业或创业企业中,由于创业者或企业家和银行、投资家甚至供应商等的联系是有限的,从而他们的社会资本能够对企业提供的帮助也是有限的,在这种情况下,投资家的社会资本除了能够在资本方面为企业提供帮助之外,他们所拥有的相比于企业家的更为有效的社会资本也会在各个方面帮助企业的成长和经营。所以,投资家在企业的信息传递过程中起到一个中介的作用,将一些知识和资源引入企业,尤其是在一些初创企业中,投资家的对于企业的人力资源的管理和团队的建设方面都有着“专业化”的作用(刘萍萍等,2009)。而无论是在其他方面资本和知识的引入,还是对于企业的团队建设的良好作用,最终对于企业的促进是多方面的,其中当然也包括企业的技术创新。由此,提出假设:

假设H2:投资家的社会资本对企业技术创新具有正向影响。

3.企业家人力资本的调节作用。人力资本作为除了自然资源、土地以及其他物质资本以外的另一大因素,对于经济的发展和生产力的提高也有着重要的影响。社会资本是企业获取资源的重要基础,不同的社会资本能够对企业产生不同影响,人力资本的不同维度则会与社会资本相互作用。林磊(2006)利用案例进行分析,认为社会资本和人力资本是相互转化的,人力资本向社会资本转化是行动者利用自身人力资本扩大自身影响、扩展自身网络的过程,从本质上来说是行动者利用自己人力资本构建社会资本的过程,而社会资本可以为人力资本提供所必须的“场域”。企业家的人力资本会影响企业家对于创新机会的把握和管理,从而影响到企业的技术创新。另一方面,企业家在企业中,最为重要的作用即在于对组织所获得的各种资源进行合理的配置,而社会资本对于企业的一大作用恰恰在于有利于企业对信息、知识以及其他资源的获取。由此我们产生疑问:企业家的人力资本对于企业家社会资本和企业的技术创新的关系是否会具有调节的作用?而更进一步地,在创业投资模式下的企业中,企业家人力资本是否会对两类社会资本与企业技术创新之间的关系起到调节作用?由此,提出假设:

假设H3:企业家人力资本对创业投资模式下的两类社会资本与企业技术创新之间的关系起到显著调节作用。

(二)研究方法

本研究将先对企业家社会资本和投资家社会资本进行主成分分析,并以每个主成分fk的方差贡献率ak作为权重得出函数F=f1*a1+…+fn*an而最终计算位企业家和投资家的社会资本的主成分分析的评价函数的值。再运用最小二乘法(OLS)进行层级回归,构建基本的回归模型如下:

Y=β0+β1* Lev +β2* Size +β3*Year +β4 * Indep+β5*VC-SC +β6* VE-SC +ε1 (1)

其中,β0为常数项,前四个变量为控制变量,ε1为随机误差项。β5、β6 分别用以验证假设H1和假设H2。

对于企业家人力资本的调节作用的检验,将调节变量(HC)及交互项加入模型(1),得出调节效应的回归模型如下:

Y=β0+β1*Lev +β2*Size +β3*Year +β4*Indep+β5*VC-SC +β6*VE-SC+β7*HC+β8*VC-SC*HC+β9*VC-SC*HC+ε2 (2)

其中,VC-SC*HC、VE-SC*HC分别为人力资本与两类社会资本的交互项,ε2为随机误差项,β7、β8、β9用以验证假设H3。

本文将采用计量软件SPSS19.0进行假设检验。

(三)变量测度

1.被解释变量。对于技术创新的衡量指标,目前并没有统一的标准,学者们所使用的衡量指标也各不相同,考虑到数据的可获得性和代表性,本文选择研发投入指数(R&D投入指数)作为企业创新的投入指标。参考Jantune(2005)的研究选择专利数作衡量技术创新的产出指标。而技术效率(Tech)指标则反映当年该企业对于投入资源的有效利用的能力,选取技术效率作为企业技术创新效率的衡量指标。其中,专利授权数即采用该企业在当年所获得的所有的专利授权的数量,作为技术创新的产出指标。R&D投入指数选取各企业在当年的研发投入与净资产之比,作为各企业在技术创新方面的投入指标,也反映了企业在研发方面做出的努力本文中技术效率这一指标通过DEA2.1进行计算输出,在计算的过程中,选取企业在2013年的营业总收入作为产出指标,将营业总成本及在职员工总数作为投入指标进行输入计算。

2.解释变量。首先需要明确的是,鉴于之前的众多关于企业家的研究,以及中国的企业实际经营的情况,董事长在企业中拥有更多的决策的权利,因而本文将企业家的角色界定为企业中的董事长,以下对于企业家的社会资本及投资家的社会资本的分析数据均为企业的董事长及投资机构的董事长的数据。

第一,企业家社会资本(VE-SC)。在企业家社会资本的衡量方面,本文借鉴孙俊华、陈传明在2009年关于企业家社会资本的研究中所采用的衡量方法,将企业家社会资本的概念操作化为以下几个指标:一是企业家的纵向关系网络(与政府)(VE-RELATION)。关于企业家的纵向网络,测量的是企业家与政府的关系,采用五点连续变量来进行测量。具体的规则如下:如果企业家曾经在政府部门、大型国企、科研院所或行业协会、民营企业、跨国公司任职,则分别按以上顺序来进行赋值,赋值范围为5~1。其中,如果企业家曾任职的是一般国企,则赋值3.5;若除了现任企业企业家没有再在其他的企业或部门有任职经历,则赋值为0。二是企业家的横向关系网络(与其他企业之间)。本文中对于企业家的横向关系网络的测量主要集中在企业家在本企业担任现有职务之前曾经供职过的企业数(VE-FIRM)和曾经在任过的岗位数(VE-POSITION)两部分。三是企业家的政治地位(VE-STATUS)及荣誉(VE-HONOR)。之前的学者的研究结果表明,政治家的政治身份能为企业带来更多的资源。因而借鉴胡旭阳(2006)研究中的方法,将企业及是否具有人大代表或政协委员的身份来作为测量他们政治地位的指标,将其身份分为全国、省级、市级、区县级四级,分别赋值4~1,若没有人大代表或政协委员的担任背景,则赋值为0。同样,对于荣誉的测量也采用这种分等级划分赋值的方式,考虑企业家是否曾获得各种奖项及荣誉(如先进个人、劳模、优秀企业家等等),与政治地位的测量相同,荣誉的测量也分为将其身份分为全国、省级、市级、区县级四级,分别赋值4~1,若未曾获得过任何荣誉则赋值为0。

第二,投资家社会资本(VC-SC)。对于投资家的社会资本的衡量主要集中于其横向关系网络以及政治地位和荣誉的测量,同时相对于企业家的社会资本的测量,另增加了投资家和银行的关系作为一个衡量的指标。即衡量投资家社会资本的指标有以下三个:一是投资家的横向关系网络(与其他企业之间)。该指标的测量标准与企业家的横向关系网络的测量相同,同样取曾任企业数(VC-FIRM)和曾任岗位数(VC-POSITION)作为指标。二是投资家的政治地位(VC-STATUS)及荣誉(VC-HONOR)。该指标的衡量同样与企业家的政治地位及荣誉的衡量相同。三是投资家与银行的关系(VC-BANK)。风险投资对于企业的最直接的作用在于资金的投入,投资家与银行的关系可能会影响到企业的经营和发展,因而将这个变量加入到投资家的社会资本的测量中。将该项设计为虚拟变量,即如果该投资家曾经任职于银行,则赋值为1,如果没有,则为0。

由于以上两类社会资本的衡量都牵涉到过多的指标,因而在后面进行回归之前会对它们分别进行主成分分析提取,而后再进入后面的研究与分析。

第三,企业家人力资本(HC)。陈鹏飞(2003)对企业家人力资本定价进行研究,认为对于企业家的人力资本的定价应等于其最优报酬。而王素娟、徐向艺(2014)则通过实证表明,企业家的产出性人力资本对于企业家的薪酬具有显著的正向影响,产出性人力资本反映了企业家的实际的创造价值的能力,而企业家薪酬合理公正的反映了企业家为企业的成长和发展所作出的贡献。因而,本文即选取企业家的薪酬作为企业家人力资本的衡量指标。

第四,控制变量。除了两类社会资本,即本文的几个解释变量之外,很多其他的因素也会影响企业的技术创新。因而本文在参考相关研究的基础上选取以下几个控制变量:一是财务杠杆(Lev)。参考孙俊华在2009年的研究,选取财务杠杆作为控制变量,财务杠杆用企业的债务资产比率来表示。二是企业规模(Size)。企业规模用总资产的自然对数来表示。三是企业年龄(Year)。企业的年龄会影响他们知识、资源的积累和运用,因而参考李健等人的研究,将企业年龄作为控制变量。独立董事比例(Indep)。独立董事比例反映了企业治理结构,而治理结构则会从决策、效率等方面影响创新,因而选取独立董事比例作为控制变量进行研究。

(四)数据来源

本文选取的样本为2013年中国A股上市公司中股东有创业投资公司的企业,从中随机抽取450家企业进行数据的收集。在收集的样本中剔除无法在相关的企业年报、其他公开信息甚至网络上获得其参与投资的投资家的数据的企业。剔除样本中的金融类企业。最终,在随机抽取的450家企业中,共有249家公司符合条件,将这部分企业作为本文进行实证研究的样本。对于企业家社会资本的各项指标,数据来自各企业已公布的2013年年报;投资家的数据来源于其任职的其他企业年报或部门资料以及网络;企业家人力资本的数据来自CCER经济金融数据库及企业年报;企业的专利授权数来自于sooPAT专利搜索;研发投入指数、企业的基本信息、企业规模、财务指标以及计算企业技术效率所使用的营业总收入、营业总成本及在职员工数等数据来源于CCER经济金融研究数据库。

数据分析结果

(一)主成分分析

在对企业家社会资本进行主成分分析时,共获得两个主成分。其中,其中成份1成为了企业家与政府的关系、企业家的曾任企业数与曾任岗位数的综合变量,方差贡献率为39.075%;成分2则反映了企业家的政治地位和荣誉,方差贡献率为27.483%,两个主成分累计方差贡献率为66.558%。而对投资家社会资本的主成分分析结果显示,三个主成分,分别代表了投资家的横向社会资本的两个指标、投资家政治地位和荣誉的两个指标以及投资家与银行关系,三个成分方差贡献率分别为35.483%、24.859%、20.103%,累计方差贡献率为80.445%。以上两个方差贡献率的结果中,将每个主成分fk的方差贡献率ak作为权重得出函数F=f1*a1+…+fn*an,计算两类社会资本评价函数的值,并将此值代入后续模型进行检验。

(二)回归及调节效应检验

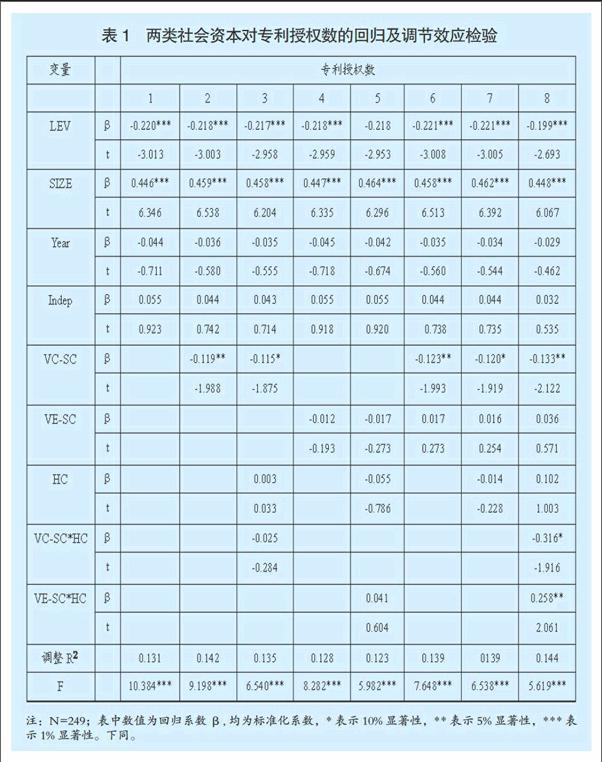

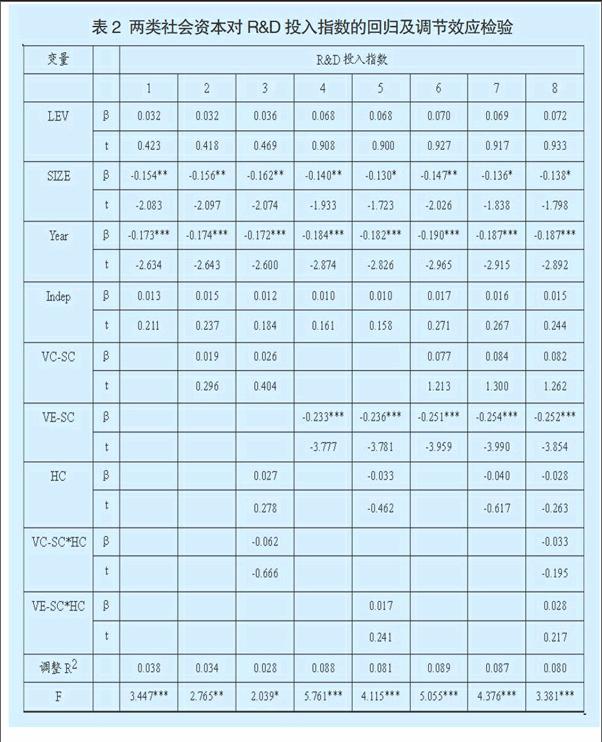

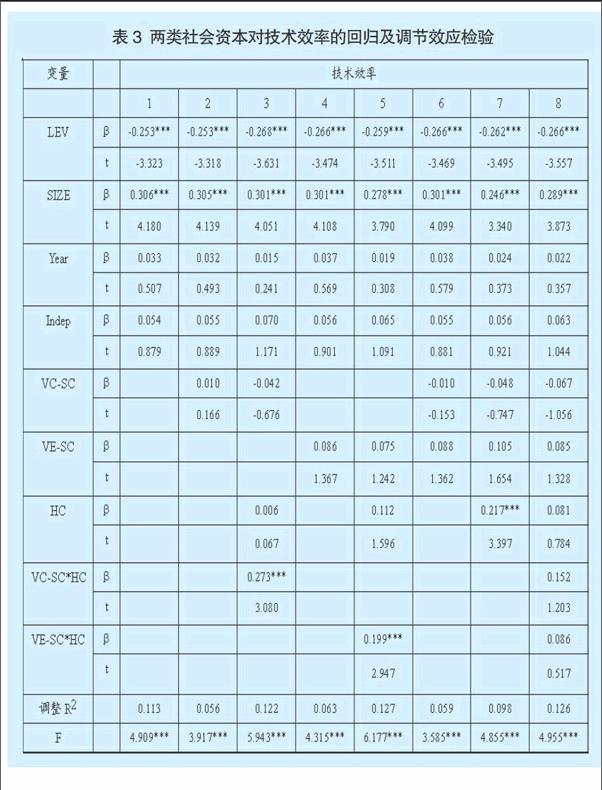

分别将两类社会资本对专利授权数、R&D投入指数及技术效率进行回归,并加入企业家人力资本及其交互项进行调节效应的检验。对三个被解释变量的检验结果如表1、表2、表3所示。

从表1中可以看出(模型1、2、3),在对专利授权数的回归中,投资家的社会资本对专利授权数的回归系数显著,这说明,投资家的社会资本对企业的技术创新的产出具有显著影响。而从表2中也可以看出(模型1、模型2、模型3),企业家的社会资本对于企业的R&D投入指数这一指标也是具有显著的影响作用的。虽然两类社会资本对于企业技术创新的影响是显著的,他们的作用点却是不同的。投资家的社会资本更多的作用于技术创新的产出,即专利数;而企业家的社会资本则更为直接,它直接作用于企业对于技术创新的投入,即R&D投入指数。但在实证中可以看出,两类社会资本对于企业技术创新的这种显著的影响关系是负向的,这恰恰与假设H1与假设H2相反,但却与以往的有关社会资本与企业绩效的实证研究结论相吻合(孙俊华、陈传明,2009)。虽然这两类社会资本对于企业来说能够带来更多的资源以及信息,但是在这种基于关系社会资本维持的过程中,企业会付出相对更多的成本。

从表1中同时可以看出(模型4、5、6、7),在加入调节变量企业家人力资本与交互项之后,投资家的社会资本对专利数的回归模型中,模型的拟合度(R2)并没有较大的变化。但此时,企业家的社会资本和被解释变量之间的关系却从负相关变为正相关。在模型6与模型7的对比中发现,企业家社会资本的系数有了非常大的变化,而同时两项交互项系数显著,调节效应显著,假设H3成立。

在对表3技术效率的模型结果的观察中发现,虽然在之前的回归中两类社会资本对于技术效率的系数并不显著,但是在加入调节变量及交互项之后,两类社会资本对于被解释变量技术效率的回归的两个方程的拟合度均有了很大的提高(调整R2分别从之前的0.056、0.063增加到0.122、0.127),同时在两个方程中交互项也对被解释变量显著,即企业家人力资本分别在投资家社会资本以及企业家社会资本与技术效率的关系中起到显著的调节作用,假设H3成立。

结论

(一)研究结果

综上所述,本文在对现有的相关研究的回顾的基础上,将创业投资模式下的企业家社会资本及投资家社会资本这两类社会资进行量化,对它们和企业技术创新的几个指标进行实证研究,在此基础上,引入企业家人力资本作为它们之间关系的调节变量进行实证。从实证的结果可以看出:

一是企业家社会资本对于企业的技术创新具有显著的影响作用,它显著作用于企业对于创新的投入(R&D投入指数)。二是投资家社会资本同样对于企业技术创新具有显著的相关关系,但是它的作用更为显著地体现于对于创新的产出方面(专利数)。三是两类社会资本与企业技术创新指标之间均呈现负相关关系。四是在将企业家人力资本引入模型中后,两类社会资本对于技术创新的影响也发生了改变,调节变量的作用是显著的。

(二)研究意义

总结来讲,本文的主要意义在于:第一,对关于企业家社会资本与企业技术创新之间的关系的研究做出了补充,之前的研究多限于定性的分析或对一些初创中小企业的研究,而本文选择的样本是已上市公司,相对更加成熟。第二,将投资家的社会资本作为影响企业技术创新的变量进行研究。这对于技术创新的研究来说是一个新的视角。第三,企业家人力资本的引入使得本文的结果对于企业的日常经营也有一定的意义。由于企业家人力资本的调节作用是显著的,因而在企业的经营管理中,应该多发挥企业家的能动作用,使其更为积极有效地对企业的资源进行配置,促进整体发展。

(三)研究不足

但是,由于样本数据的一些限制,本文还存在着不足:一是本文数据均为年报或其他数据库数据,这在研究中就受到了二手资料的限制,可能并不能完全的反映其特征。二是本文仅选用薪酬这一指标来代表人力资本,而人力资本本身也是一个复杂体现,因而这一指标的反映可能并不全面。三是本文仅对2013年一年的数据进行实证,如果能够基于时间序列进行研究那么会更有价值。

参考文献:

1.孙俊华,陈传明.企业家社会资本与公司绩效关系研究——基于中国制造业上市公司的实证研究[J].南开管理评论,2009(2)

2.Anastasia Petrou,Irene Daskalopoulou.Social capital and innovation in the services sector [J].European Journal of Innovation Management, 2013(1)

3.Hai Guo,Jing Zhao,Jintong Tang. The role of top managers human and social capital in business model innovation [J].Chinese Management Studies,2013(7)

4.陈劲,李飞宇.社会资本:对技术创新的社会学诠释[J].科学学研究,2001,19(3)

5.李健,陈传明,孙俊华.企业家政治关联、竞争战略选择与企业价值——基于上市公司动态面板数据的实证研究[J].南开管理评论,2012,15(8)

6.Nader Salman,Anne-Laure Saives.Indirect networks:an intangible resource for biotechnology innovation[J].R&D management,2005,35(2)

7.刘萍萍,裴葆春.创业投资家配置知识资本的理论与实证分析[J].科技管理研究,2009(6)

8.林磊.人力资本与社会资本的转化机制研究[J].边疆经济与文化,2006(7)

9.王娟.企业家社会资本、决策思维模式与新产品开发绩效的研究[D].南京大学,2012

10.苟燕楠,董静.风险投资进入时机对企业技术创新的影响[J].中国软科学,2013(3)

11.谢子远.国家高新区技术创新效率影响因素研究[J].科研管理,2011,32(11)

12.王素娟,徐向艺.企业家异质性人力资本、收入分配与企业成长研究[J].中国海洋大学学报(社会科学版),2014(5)

猜你喜欢

经济技术协作信息(2018年28期)2018-11-22

黑龙江省人民政府公报(2017年12期)2017-10-16

创意城市学刊(2015年4期)2015-02-27

中国工程咨询(2015年3期)2015-02-14

当代经济科学(2015年2期)2015-02-03