治理环境、公允价值计量与公司价值

——基于金融危机前后的经验证据

2016-09-23 06:22杨书怀

中国注册会计师 2016年4期

杨书怀

学术研究

治理环境、公允价值计量与公司价值

——基于金融危机前后的经验证据

杨书怀

本文选取金融危机前后(2007-2009年)我国A股上市公司作为样本,利用樊刚、王小鲁(2011)各地区市场化进程指数,结合经济走势分析了不同治理环境对公允价值计量与公司价值关系的影响。实证结果表明,经济相对平稳时期治理环境与公允价值计量两者对公司价值的提升存在互补关系;在一个良好的治理环境中,公司运用公允价值计量提供的会计信息可以提升公司价值;治理环境可以修正经济下行时公允价值计量对公司价值的负面影响。公允价值计量的可靠性需要制度和技术的双重保障机制。在我国当前的市场经济环境下,公允价值计量准则的内容应遵循规则导向而不是原则导向,除了及时修订和完善公允价值计量准则外,还迫切需要为公允价值计量的运用及其披露提供应用指南。此外,公平竞争的市场经济环境的塑造、产品和要素市场的完善以及规范的公司治理是推广公允价值计量、增强其可靠性的当务之急。

公允价值计量治理环境公司价值投资者保护

一、问题的提出

公允价值的本质不是价值,而是价格,是对某一时点价值的估计数。美国财务会计准则委员会(FASB)在2006年9月发布《财务会计准则第157号——公允价值计量》(SFAS NO.157),将公允价值的确定分为三个层次:活跃交易市场对资产和负债的报价;类似资产和负债可观察到的市价;运用估值技术所确定的价值。同时强调在确定公允价值时,应尽可能地使用交易市场上的信息,而少用报告个体估计的不可观察输入值(谢诗芬等,2010)。2011 年5月,国际会计准则理事会(IASB)发布《国际财务报告准则第13号——公允价值计量》(IFRS13),要求计量主体应该在最大限度使用相关的可观察输入值和最小限度使用不可观察输入值的情况下,采用适当并且有足够可利用数据的估价技术来计量公允价值。我国财政部于2014年1月26日发布了与国际财务报告准则实质性趋同的《企业会计准则第39号——公允价值计量》,将公允价值计量所使用的输入值分为三个层次,并依次使用。可供选择的输入值主要包括:活跃或非活跃市场中相同或类似资产或负债的报价;在正常报价间隔期间可观察的利率和收益率曲线、隐含波动率和信用利差;通过相关性分析或其他手段获得的主要来源于可观察市场数据或者经过可观察市场数据验证的输入值。在确定难度最大的第三层次输入值即不可观察输入值时,要求使用在当前情况下可合理取得的最佳市场信息。由此可见,公允价值计量的运用依赖于计量主体所处的市场经济环境,公开有效的市场、完善的估值技术是影响公允价值计量可靠性的关键因素。在完全有效的市场中,公允价值是资产或负债的内在价值,然而,目前我国逐步完善中的市场体系、逐渐公开的竞争环境,是否为公允价值计量的广泛运用提供了良好的制度环境,这有待于进一步分析和检验。只有正确分析和认识我国应用公允价值计量所处的经济环境,才能为进一步推广公允价值计量、寻求公允价值会计的有效执行机制提供依据。

现行企业会计准则(2006)颁布后,自2007 年起我国上市公司利润表中增加了“公允价值变动收益”项目,用以反映企业交易性金融资产或负债、直接指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债、衍生工具、套期保值业务以及采用公允价值模式计量的投资性房地产等公允价值变动(增值或贬值)形成的计入当期损益的利得或损失。这种计量模式“报喜又报忧”,不同于以前只计提相关资产的减值(或跌价)准备,而不考虑资产增值的过度稳健做法。无庸置疑,公允价值变动损益成为影响上市公司业绩的重要因素,会引起上市公司业绩的波动,进而影响公司价值,考虑到我国各地区治理环境的差异,公允价值计量与公司价值之间的关系可能不是简单的正比或反比关系。现有文献没有将公允价值计量放置于特定经济环境、未考虑我国各地区治理环境的差异对公允价值计量经济后果的影响,研究结论有待进一步检验。本文以次贷金融危机后的我国市场经济环境为背景,研究市场化进程等外部治理环境以及公司内部治理结构是否影响了公允价值计量对公司价值的充分表达与反映,以期为修订和完善现行公允价值计量准则、制定公允价值计量应用指南提供决策参考。

二、文献回顾、理论推演与假设

(一)公允价值计量与公司价值

企业是一系列契约的有机结合,会计通过对企业相关要素的确认、计量和报告在契约的谈判、缔结和履行中发挥基础性作用。契约成本假说认为契约是基于确认信息而不是基于披露信息(Watts & Zimmerman,1986)。决策有用的“计量观”假定资本市场并不是那么理性和有效,会计应尽可能地确认和计量信息,帮助投资者预测公司未来的价值,而不是仅着眼于“信息观”下提供充分的信息披露,完全让投资者自己去决策。公允价值会计的推行将会计模式由按历史成本确认和计量、按公允价值披露转变为全部按公允价值确认、计量和披露,这必然影响债权契约、股权契约和其他契约,从而改变未来的契约执行结果。Guay、Kothari和 Sloan(2003)进一步指出,根据契约成本假说,如果按照公允价值计量和确认金融资产市场价值的下跌将会引起企业报告利润的降低,这必将导致更紧的债务约束,从而使企业违反债务契约的可能性提高,最终会对企业的股票价格产生一定的负面影响;反之,金融资产市场价值的上涨带来较高的报告利润,会促使债权人放松债务约束,企业违反债务契约的可能性也会降低,从而给企业的股票价格带来正面影响。Amy Kim Ying Choy (2005)构建了一个经济模型研究公允价值的相关性,认为公允价值的相关性在很大程度上取决于决策者对会计利润与公允价值信息关系的理解和认知。如果将公允价值的相关性界定为“公允价值与企业价值之间存在的一一对应关系”,那么,公允价值的相关性将受经济状态与市场形势的影响。研究发现,市场均衡状态下资产的市场价格(公允价值)能够较好地反映企业价值;当市场处于非均衡状态时,单一的市场价格不足以可靠地推断一个公司的长期价值,此时,超额获利能力或经济利润等信息能够修正公允价值在反映企业价值过程中的噪音影响,帮助公允价值重新获得相关性。

随着经济的发展,金融工具不断创新,交易行为日趋复杂,会计逐渐从如实反映经济现实趋向于衡量要素价值、企业价值,提供风险信息,帮助投资者做出决策。会计采用公允价值计量后,所提供的会计信息更加全面、相关和及时,同时计价基础的改变必将影响资产和负债的价值,最终会影响投资者对企业价值的判断。公允价值计量及其信息披露在我国A股市场(刘斌、徐先知,2009)、B股市场(邓传洲,2005)、香港H股市场(张烨、胡倩,2007)具有价值相关性,已得到证实。刘斌、冯建迪(2010)实证发现,公允价值会计加剧了企业价值的波动,而剔除公允价值变动后,每股收益和每股净资产对企业价值的影响将会减弱;公允价值变动损益对企业价值的影响显著大于计入资本公积的可供出售金融资产的公允价值变动净额。公允价值的确定涉及三个级次的输入值,公允价值计量的可靠性依赖于计量主体所处的市场经济环境。朱凯、李琴等(2008)分析了信息环境对公允价值信息股价相关性的影响,发现采用公允价值导向的会计准则,有利于投资者更为清晰地了解公司的内在价值,增强会计信息在股票定价中的效率。非活跃市场是公允价值运用不可或缺的主要环境(胡庭清、谢诗芬,2011),而活跃市场只是公允价值运用的特殊环境。当经济上行时,公允价值计量的亲周期效应将放大金融资产的价值,使相关资产价格发生更大的偏移(盛明泉,2011);反之,当经济下行时,公允价值会计信息与波动率之间的正相关关系比平稳时期更加明显(胡奕明,2012),此时计提公允价值变动损益将导致企业浮亏,影响投资者对企业价值的判断。考虑到公允价值计量对市场环境的要求,公允价值计量对公司价值的影响将受制于所处的市场经济环境。基于以上的分析,我们提出本文的第一个假设。

假设1:公允价值计量会加剧公司价值波动;经济上行时公允价值计量会提升公司价值,经济下行时公允价值计量将减损公司价值。

(二)治理环境与公司价值

治理环境(GE,Governance Environment)是涵盖市场竞争、法治水平、产权保护、信用体系、契约文化和政府治理等在内的公司治理所处的最基本环境。相对于股权结构安排、信息披露制度、独立董事制度和经理人市场机制等公司治理机制,治理环境是公司治理的内外部机制有效发挥作用的基石。La Porta et al.(1999,2002)的系列研究成果表明,公司所处的外部治理环境会影响契约的签订与履行,进而影响公司的治理效率与业绩,良好的治理环境是公司内部治理有效运行的基础。夏立军、方轶强(2005)研究指出,研究新兴与转轨双重特征的中国上市公司治理问题,应更加重视对上市公司背后的政府行为以及公司所处治理环境的分析。公司价值的研究同样如此,其实证结果表明,政府控制尤其是底层政府控制对公司价值会产生负面影响,但公司治理环境的改善有助于减轻这种负面影响。林勇等(2009)比较了外部治理环境与公司内部治理结构对公司价值的影响效应,验证了公司层面的公司治理在法制环境较差的中国更为重要,公司可以通过建立良好的公司治理结构和提供可置信的投资保护来部分地弥补外部治理环境薄弱。中国市场化改革虽然取得了举世瞩目的成就,但是市场化改革进程还远远没有完成,市场化改革进程在地区之间存在着巨大的不平衡(樊刚、王小鲁等,2011)。参差不齐的市场化进程、不公平竞争的产品和要素市场直接影响公允价值信息的获取,公允价值不可观察输入值的不确定性增大,从而削弱公允价值计量的可靠性;高度集中的股权结构、不完善的公司治理机制等因素可能为滥用公允价值计量进行盈余管理提供了机会。公允价值计量的运用与推广有赖于发达的市场经济、完善的制度以及合理的内部治理结构。因此,我们提出本文的第二个假设。

假设2:当公司所处的治理环境较好时,公允价值计量会提升公司价值;反之,当公司所处的治理环境较差时,公允价值计量会减损公司价值。

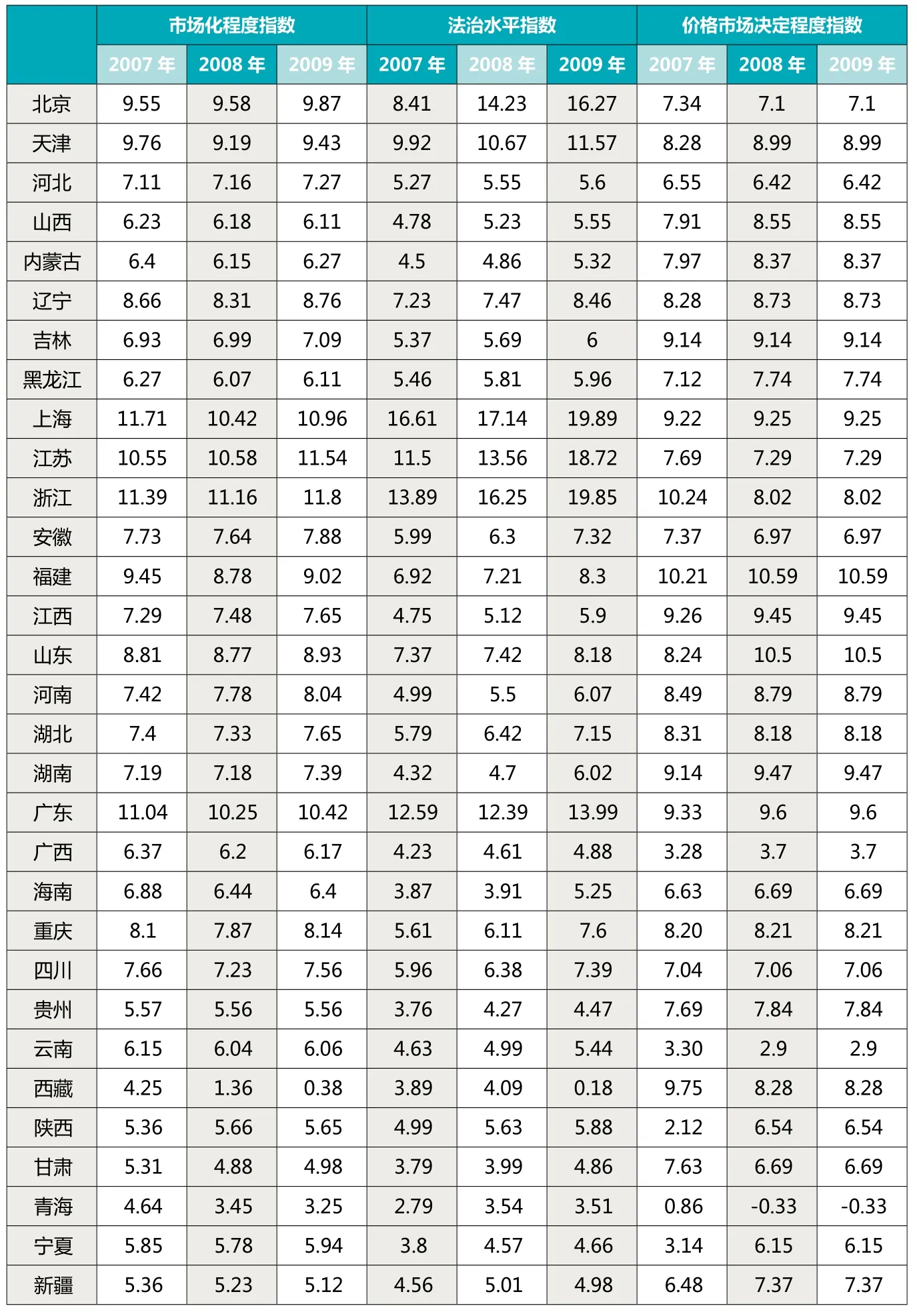

表2 2007-2009年各地区市场化进程指数

三、数据、变量与模型

(一)数据来源与样本选择

本文样本为2007-2009年利润表中含有“公允价值变动收益”的A股上市公司,相关数据来源于国泰安数据库(CSMAR)和中国经济金融数据库(CCER)。我们剔除了ST、*ST、PT类、金融类以及相关数据不完整上市公司,并对离群数据进行了缩尾(Winsor)处理,最终样本量见各多元回归模型结果表格。相关数据计算和检验处理的软件为Stata13.0。

(二)变量含义与模型设计

1.被解释变量:公司价值。股权契约的续约取决于投资者对公司未来价值的判断,公司价值可以很好地权衡资产的盈利性和安全性,进而反映了上市公司对投资者的保护程度。随着我国股市有效性程度的逐步提高,采用Tobin Q衡量公司价值得到了广泛认可(孙永祥、黄祖辉,1999;Bai等,2004;白重恩,2005;何丹等,2010)。由于我国上市公司存在流通股和非流通股,流通股的公司价值相对而言比较容易取得,而非流通股的价值没有完全市场化的数据,因此,本文借鉴苏启林、朱文(2003)和汪辉(2003)的计算方法,采用非流通股份数与每股净资产相乘估算非流通股份的价值,公司价值的计算公式如下:

Tobin Q=市场价值÷重置成本=(每股价格×流通股份数+每股净资产×非流通股份数+负债账面价值)÷总资产。公式中所有数据均为当年年末数,每股价格和流通股份数均为A股价格和股数。

2.解释变量:(1)公允价值计量(Fair)。公允价值计量产生的变动影响额一部分计入利润表中“公允价值变动收益”项目,一部分直接计入资产负债表中“资本公积”项目,由于利润表的盈余信息含量受到更多的关注,与投资者的决策更相关,因此,本文以利润表中公允价值变动损益除以期末总资产作为解释变量之一。(2)治理环境(GE)。樊刚、王小鲁等(2011)基于大样本的企业调查和统计分析,以5个方面、23个分级指标为基础,采用主成分分析法构造了中国各地区市场化进程相对指数,它们分别是政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度以及市场中介发育和法律制度环境。其一系列的研究成果表明,中国各地区的市场化指数与当地的人均GDP之间存在明显的正相关关系,这些指标具有一定的科学性。本文的治理环境(GE)利用他们的研究成果,考虑到会计要素公允价值确认与计量的特征与要求,以及治理环境对公允价值计量的相关性与可靠性的影响程度大小,我们分别选用中国各地区市场化进程相对指数总得分(Market_ind)、市场中介发育和法律制度环境(Law_ind)、产品市场的发育程度中的分项指数“价格市场决定程度指数”(Price_ ind)三类指标进行替代。

3.控制变量:(1)第一大股东持股比例(Share)。第一大股东对公司会计政策的选择具有绝对的控制权,大股东控制可能存在激励效应(Incentive Effective)抑或侵害效应(Entrenchment Effective)(何丹等,2010),这样公司价值与第一大股东持股比例两者可能呈曲线关系,本文引入第一大股东持股比例(Share)及其平方(Share2)进行检验。(2)治理结构。公司治理是协调股东和其他利益相关者之间关系的有效制度安排,多数文献表明公司治理结构对公司价值有重要影响,本文用独立董事比例(Indp)和两职合一(Apart)变量进行替代。(3)公司规模(Size)。Chang et al.(2010)研究发现,公司规模将会影响公司评价公允价值计量的层级。我们使用总资产的自然对数表示公司规模,并预计其与企业价值呈反比。(4)财务杠杆(Lev)。资产负债率用于衡量资本结构,根据MM定理,负债的税盾作用会增加企业价值,但考虑代理成本后的均衡理论认为,当破产成本和代理成本大于负债税盾利益时,负债越多,公司价值下降越快,因此该变量系数的符号待定。各变量名称及定义见表1。

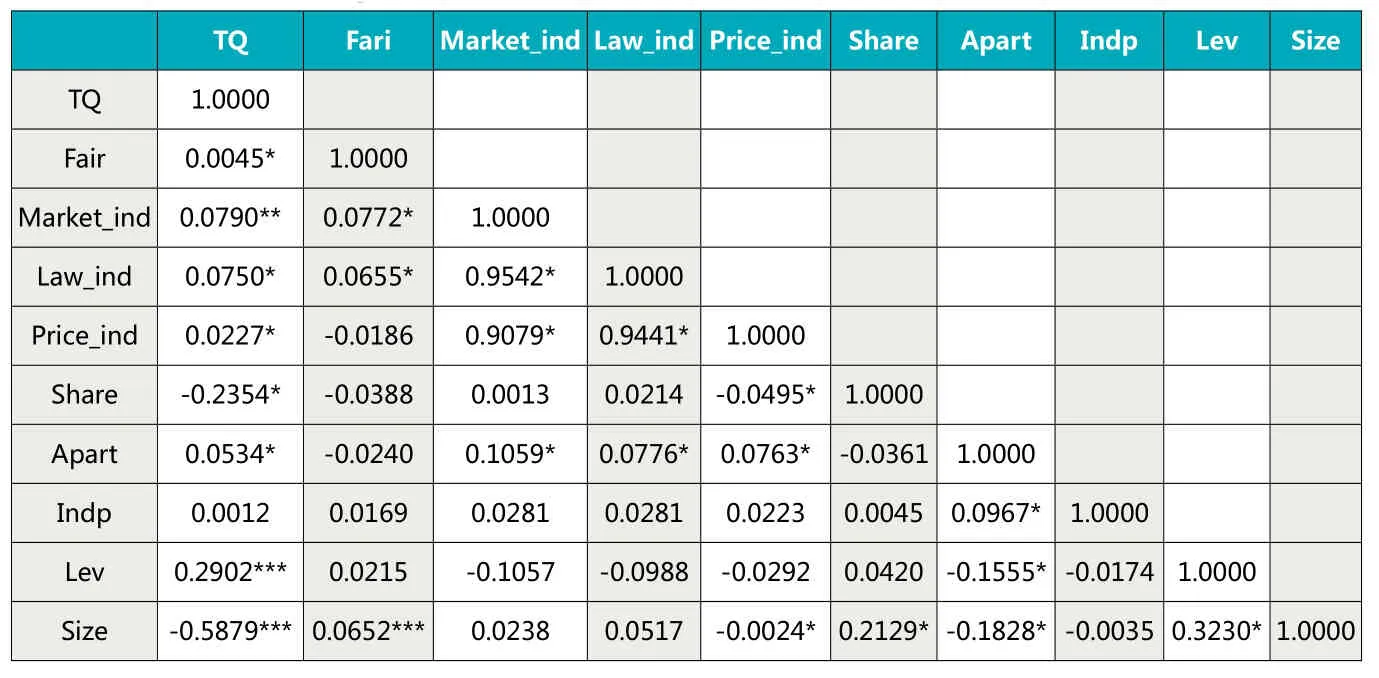

表3 主要变量之间的Spearman相关性分析

表4 2007-2009年公允价值计量与公司价值的回归结果

由于中国各地区市场化进程各相对指数存在一定的相关性,因此,为了避免多重共线性,我们将市场化进程各相对指数(Market_ind、Law_ ind和Price_ind)放置于不同模型之中分别加以分析。这样就形成了模型1和模型2。

四、实证结果分析

(一)变量关系的初步分析

从樊刚、王小鲁等(2011)的研究成果(表2)来看,我国各地区的市场化进程存在较大差异。从2007-2009年平均来看,市场化进程最快的上海(得分11.03)是市场化进程最慢的青海(得分3.78)的近3倍。法治水平指数最高和最低的分别是北京(得分12.97)和西藏(得分2.72),两者相差4.7倍多,这说明我国各地区公司治理环境存在明显差异,这一差异与我们对各地区市场化进程的直观感受也较为一致。主要变量之间的Spearman相关性分析如表3所示,公司价值(TQ)与公允价值计量、治理环境变量之间总体上存在正相关关系。由于治理环境各变量之间存在一定的关联,其Spearman相关系数均大于0.9,尽管如此,将其分别放置在回归模型中可以有效避免多重共线性,除此之外,其他解释变量相关系数均小于0.7,不存在多重共线性。

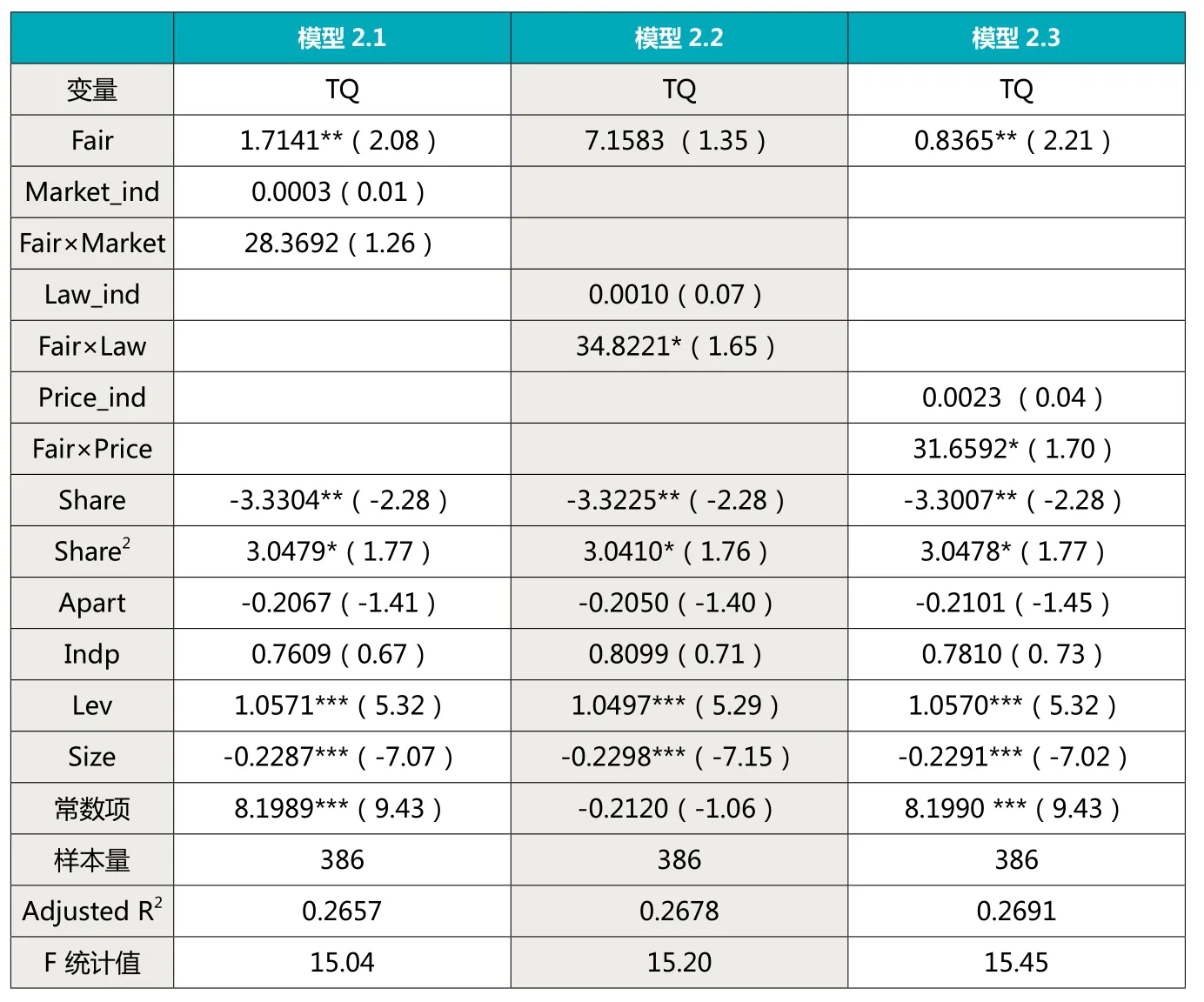

表5 2007年公允价值计量、治理环境与公司价值的回归结果

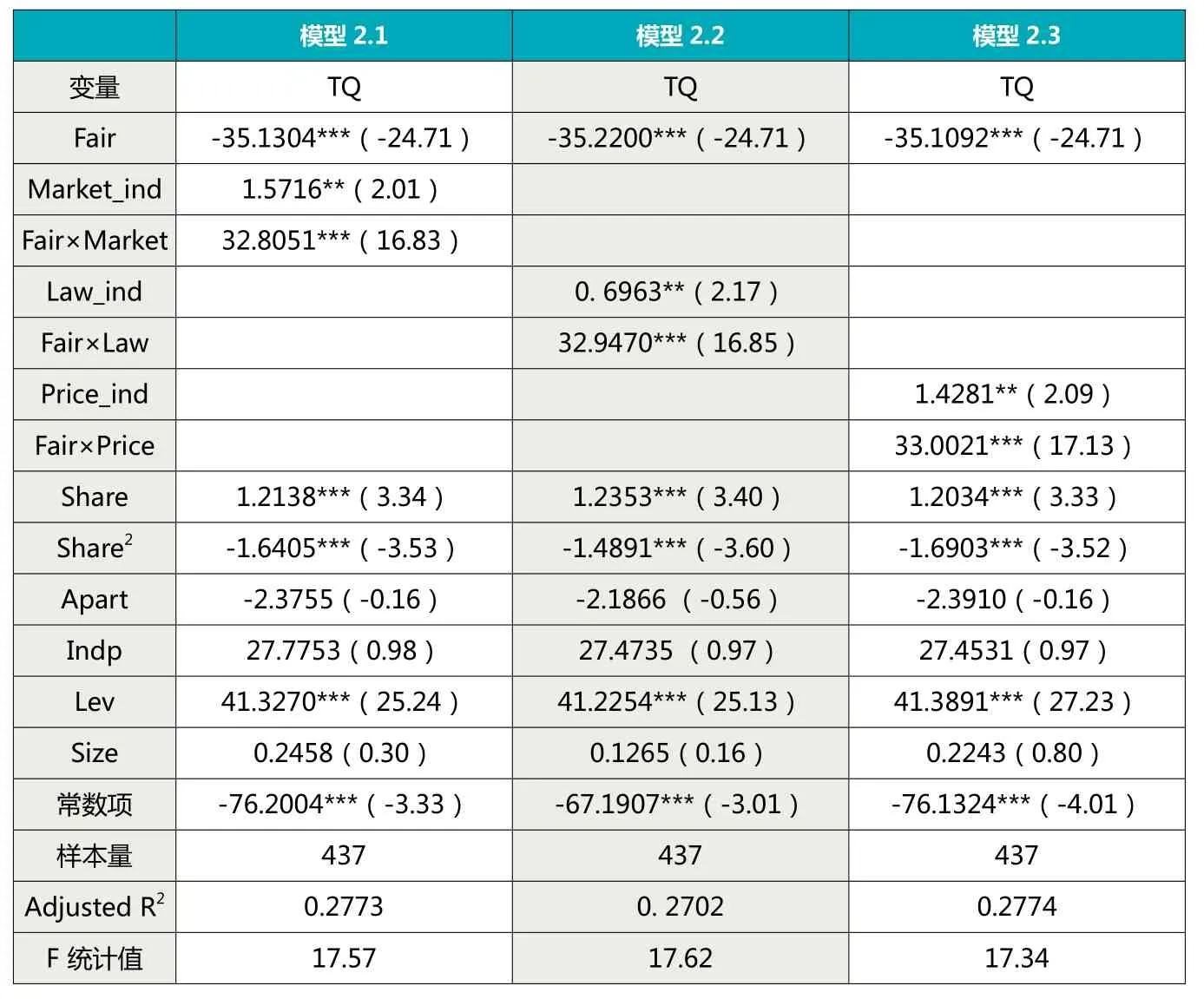

表6 2008年公允价值计量、治理环境与公司价值的回归结果

(二)公允价值计量与公司价值的回归分析

2007-2009年我国经济经历了从平稳到萧条再到回升的大幅度波动。1998-2007年我国国内生产总值同比增速由7.8%提高至14.2%,而同期作为经济走势风向标的工业用电量增速、铁路货运量增速总体上呈现持续上升的态势;2008年,受国际金融危机冲击,我国经济增速大幅回落,2009年后,工业用电量、铁路货运量加快增长,表明我国经济已在快速回升。因此,为了结合经济走势进行分析,本文采用分年度分别回归,结果详见表4。从2007年和2009年这两年的回归结果来看,公允价值计量的充分性与公司价值之间呈显著正相关关系。这表明,随着新会计准则的施行,“公允价值变动收益”项目的信息含量逐步增强,投资者已经逐渐地适应、了解和熟悉公允价值的内涵及其对公司价值的影响。已有文献表明,公允价值会计具有明显的顺周期效应(Planti,2008;Khan,2009;黄世忠,2009),会加剧经济波动(胡奕明、刘奕均,2012),是金融危机的助推器(汪建熙、王鲁兵,2009)。从2008年的实证结果(表5)来看,公允价值计量的充分性与公司价值负相关,进一步证实了公允价值具有顺周期效应。这主要是因为“公允价值变动损益”这一未实现损失会立刻体现在资产负债表(相关资产的减损)和利润表中,导致公司股价下跌引起市场连锁反映,从而吞噬公司价值。

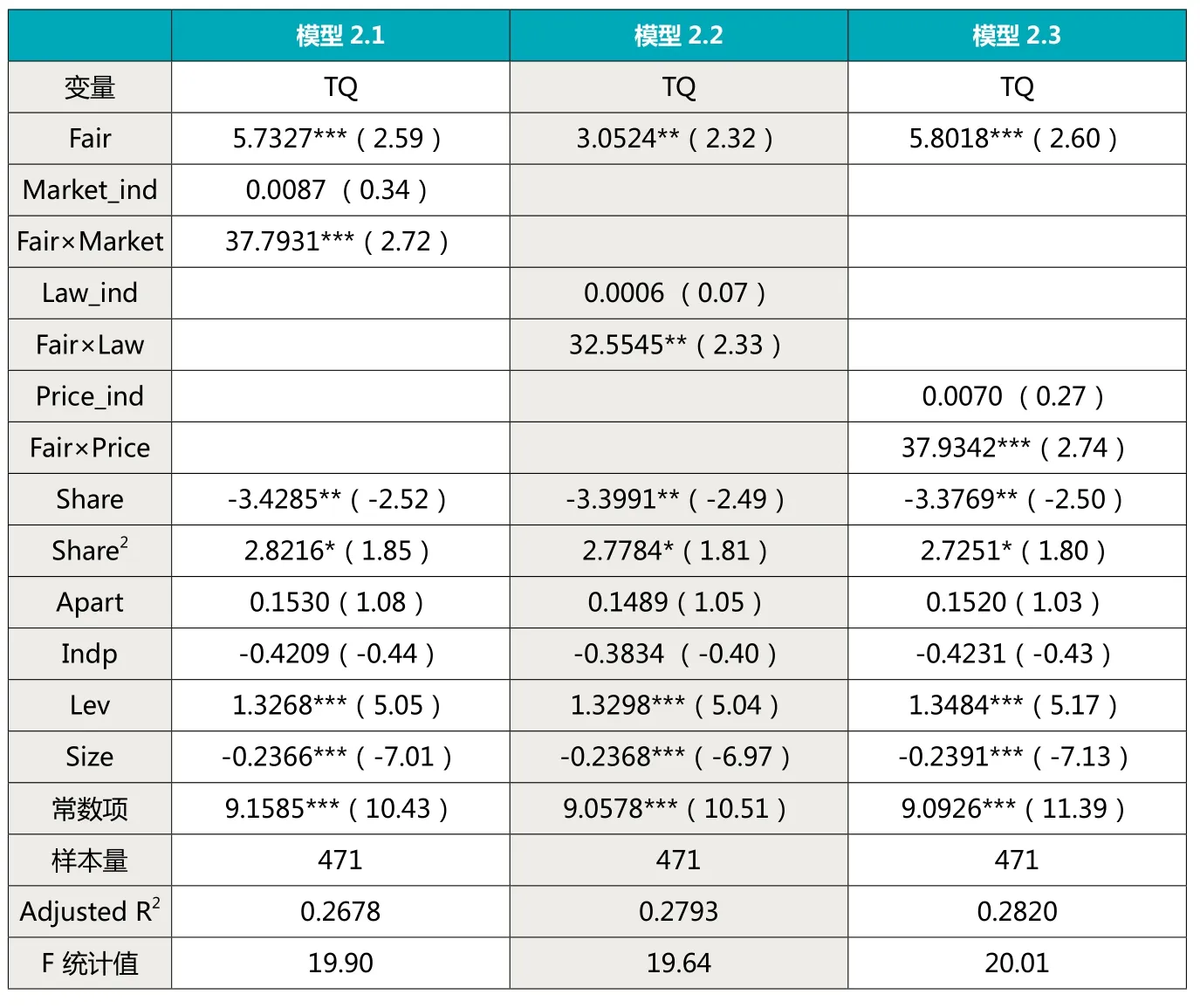

表7 2009年公允价值计量、治理环境与公司价值的回归结果

(三)公允价值计量、治理环境与公司价值的回归分析

为了考察各治理环境变量对公司价值的边际影响,避免直接采用治理环境变量而引起多重共线性,根据各地区的治理环境变量,我们将排在中位数之前地区的上市公司的治理环境看作是治理环境较好的地区(取值为1),其他地区看作是治理环境较差的地区(取值为0),设置虚拟变量进行回归分析。

从2007年的回归结果来看(表5)来看,公允价值计量运用的充分性与公司价值之间显著正相关,公允价值计量与各治理环境变量的交互项和公司价值之间正相关,但不太显著。但从2008年的回归结果(表6)来看,公允价值计量运用的充分性与公司价值之间呈负相关,这意味着由于经济萧条公司计提公允价值变动损益,投资者捕捉到这一信息低估了公司价值;公允价值计量与各治理环境变量的交互项和公司价值之间在统计上仍然显著正相关,但公允价值计量的贡献率()却小于零,这些表明治理环境修正了经济下行时公允价值计量对公司价值会产生的负面影响。2009年(表7)公允价值计量运用的充分性与公司价值之间显著正相关,并且公允价值计量与各治理环境变量的交互项和公司价值之间也显著正相关,这表明经济相对平稳时期公允价值计量与治理环境对公司价值的提升存在互补关系。由此可见,公允价值计量的充分性与公司价值之间的关系和经济运行的整体走势有关,并受制于公司所处的治理环境,良好的治理环境可以增强公允价值计量对公司价值的充分表达与反映,从而提升公司价值。假设2得到支持。

其他控制变量回归系数的显著性与大多数文献基本一致。财务杠杆与企业价值呈正比、公司规模与企业价值呈反比,与夏立军(2005)、白重恩等(2005)[20]研究结论类似。早期的研究(孙永祥、黄祖辉,1999)表明,第一大股东持股比例与公司Tobin Q 值呈倒U型关系,但后来Bai等(2004)[19]、白重恩等(2005)[20]研究发现,第一大股东持股比例对公司价值存在负面影响并且这种影响呈正U型关系。本文第一大股东持股比例与企业价值呈正U型非线性关系,这说明我国上市公司的股权结构的合理性仍有待改进。资产负债率与公司价值显著正相关,两职合一(Apart)和独立董事比例(Indp)在统计上并不显著。

(四)稳健性测试

为了使本文的研究结果更加稳健,我们分别采用每股公允价值变动损益(公允价值变动损益除以期末流通股股本数)、公允价值变动损益取绝对值的自然对数代替前述的公允价值变动损益除以期末总资产,以及直接采用国泰安数据库(CSMAR)中的市场价值A、Tobin Q值B代替前述修正的Tobin Q值,最终的结果没有实质性变化。限于篇幅,本文没有报告这些稳健性检验的结果。

五、结论与启示

本文选取金融危机前后(2007—2009年)年报利润表中均含有“公允价值变动收益”项目的A股上市公司作为样本,利用樊刚、王小鲁(2011)各地区市场化进程指数,分析了不同治理环境对公允价值计量与公司价值关系的影响。研究发现,在经济平稳运行时,公允价值计量与公司价值呈正相关关系;在经济萧条(金融危机)时,公允价值计量与公司价值呈负相关关系,即此时公允价值计量的运用会向市场传递利空信息,从而吞噬公司价值。经济相对平稳时期,公允价值计量与治理环境对公司价值的提升存在互补关系,在一个良好的治理环境中,公司运用公允价值计量提供的会计信息可以提升公司价值;治理环境可以修正经济下行时公允价值计量对公司价值的负面影响。

本文的研究结论对于检验公允价值计量准则的实施效果、考察公允价值计量的经济后果、研究会计计量的投资者保护作用等具有重要的参考价值。对于上市公司来说,除了进一步规范公司治理结构外,应加大对公允价值分层计量信息的披露,为报告使用者的决策提供更加及时和相关的信息。对于资本市场来说,投资者应正确识别和区别对待不同经济环境下的公允价值计量的信息含量,正确评估公司价值、理性投资。公允价值计量的可靠性需要技术和制度的双重机制来保障。对于规则制定者来说,在我国各地区市场化进程存在很大差异的情况下,公允价值计量准则的制订更应遵循规则导向而不是原则导向,除了及时修订和完善公允价值计量准则外,还迫切需要为公允价值计量的运用及其披露提供应用指南(杨书怀,2013)。公允价值计量的投资者保护作用的发挥需要良好的治理环境。对于政府监管部门来说,努力塑造公平竞争的市场经济环境、完善产品和要素市场、最大程度地让市场决定价格,是推广公允价值计量、增强其可靠性的当务之急。

作者单位:江西财经大学

主要参考文献

1.谢诗芬,戴子礼,廖雅琴.FASB和IASB有关公允价值计量会计准则研究的最新动态述评.当代财经.2010(5)

2.Watts R, Zimmerman. Positive Accounting Theory[M]. Englewood Cliffs, NJ. Prentice Hall, 1986.

3.Guay W,Kothari S,Sloan R. Accounting for Employee Stock Option. The American Economist. 2003

4.Amy Kim Ying Choy, A.K. Fair Value as a Relevant Metric: A Theoretical Investigation. Working Paper, Washington University, 2005

5.刘斌,徐先知.资产公允价值的信息含量及其计量:价值相关性的实证检验.证券市场导报.2009(1)

6.邓传洲.公允价值的价值相关性:B股公司的证据.会计研究.2005(10)

7.张烨,胡倩.资产公允价值的信息含量及其计量——来自香港金融类上市公司的经验数据.证券市场导报.2007(12)

8.刘斌,冯建迪.公允价值对企业价值影响的机理分析与实证研究.技术经济.2010(4)

9.朱凯等.信息环境与公允价值的股价相关性——来自中国证券市场的经验证据.财经研究.2008(7)

10.胡庭清,谢诗芬.非活跃市场环境下公允价值计量相关问题研究.当代财经.2011(7)

11.盛明泉.金融稳定视角下我国公允价值会计应用研究.经济科学出版社.2011

12.胡奕明,刘奕均.公允价值会计与市场波动.会计研究.2012(6)

13.La Porta , R ., F. Lopez de Silanes , A. shleifer and R. Vishny, The Quality of Government[J], The Journal of Law, Economics and Organization, 1999,15(1)

14.La Porta , R ., F. Lopez de Silanes , C. Pop Eleches and A. shleifer, Judicial Checks and Balances[J], The Journal of Political Economics,2002,112(2)

15.夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据.经济研究.2005(5)

16.林勇,连洪泉,谢军.外部治理环境与公司内部治理结构效应比较.中国工业经济.2009(1)

17.樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献.经济研究.2011(9)

18.孙永祥,黄祖辉.上市公司的股权结构与绩效.经济研究.1999(12)

19.Bai, C., Q. Liu, J. Lu, M. Song, and J. Zhang, Corporate Governance and Market Valuation in China[J], Journal of Comparative Economics 2004,(32)

20.白重恩等.中国上市公司治理结构的实证研究.经济研究.2005(2)

21.何丹,张力上,陈卫.交叉上市、投资者保护与企业价值.经济科学2010(3)

22.苏启林,朱文.上市公司家族控制与企业价值.经济研究.2003(8)

23.汪辉.上市公司债务融资、公司治理与市场价值.经济研究.2003(8)

24.樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告.经济科学出版社.2011

25.Chang J S, Wayne B. Thomas, Han Yi. Value Relevance of FAS No.157 Fair Value Hierarchy Information and the Impact of Corporate Governance Mechanisms[J]. The Accounting Review, 2010,85,(4)

26.Plantin, G., Sapra, H., & Shin, H.S. Fair Value Accounting and Financial Stability, Banque de France, Financial Stability Review. Special Issue on Valuation, No.12, October, 2008

27.Khan, U. Does Fair Value Accounting Contribute to Systemic Risk in the Banking Industry?, Working Paper, 2009

28.黄世忠.公允价值会计的顺周期效应及其应对策略.会计研究.2009(11)

29.汪建熙,王鲁兵.公允价值会计的多角度研究.国际金融研究.2009(5)

30.杨书怀.公允价值计量对审计费用、审计质量的影响——基于2003-2010年A股上市公司的实证分析.当代财经.2013(1)

本文受到国家留基委青骨项目(201509805007)和江西财经大学重点研究课题(2014)的资助。

猜你喜欢

商品与质量(2021年43期)2022-01-18

商品与质量(2021年43期)2022-01-18

天然气与石油(2021年5期)2021-11-06

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

消费导刊(2017年24期)2018-01-31

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

现代企业(2015年2期)2015-02-28