中小板上市公司审计收费影响因素实证研究

2016-09-23 06:22邢有洪程江

中国注册会计师 2016年4期

邢有洪 程江

中小板上市公司审计收费影响因素实证研究

邢有洪程江

一、引言

审计收费是审计服务供需双方就审计服务供求所达成的价格,是审计市场的重要组成部分,审计收费与审计师的市场行为、执业质量均有比较紧密的联系,审计收费对审计师独立性、审计意见都会产生影响,因此审计收费问题不仅受到了相关政府部门和行业协会的重视,也引起了国内外学者与实务界的广泛关注。2010 年1月,国家发改委和财政部联合发布了《会计师事务所服务收费管理办法》,进一步明确了对审计收费的政府指导和市场调节。国内学者从2001年证监会要求上市公司在年报披露审计收费后,对审计收费进行了多方面、多角度的研究,但已有研究大多围绕主板市场进行,极少有针对中小板公司的研究。人们对中小板审计市场的定价机制及审计收费影响因素还缺乏了解。

本文拟以中小板上市公司为研究对象,探讨其审计收费的影响因素,希望通过本文的研究,增进市场参与者对中小板审计收费影响因素的了解,为监管机构制定科学的监管政策提供依据。

二、文献综述

国外从二十世纪八十年代初就开始了关于审计收费的实证研究。Simunic(1980)最早利用多元回归模型对美国审计收费的影响因素进行研究,发现审计收费受会计师事务所的审计成本、事务所的规模以及客户风险状况、损失的分担机制等因素影响。国内学者伍丽娜(2003)、朱小平和余谦(2004)、张继勋和徐奕(2005)等对审计收费的影响因素进行了实证研究。研究得出了一些共同的结论,如客户规模对审计收费有显著的正向影响。但审计风险、客户业务复杂程度、审计师变更、事务所品牌等与审计收费的关系并没有形成统一的结论。张奇峰等(2006)认为,结论不统一的主要原因是审计收费样本的选择问题。

王兵等(2 0 1 0)通过对2001~2008年的审计收费进行分析发现公司资产规模、子公司数量、地区经济收入水平及“四大”变量以及资产负债率、审计意见类型、审计任期显著影响了审计收费。其分年度回归结果显示应收账款和存货比例对审计收费没有显著影响。

李文耀等(2015)以2007-2014年沪深两市所有A股上市公司为样本研究审计收费的影响因素,结果表明:公司规模、客户经济业务的复杂程度、由品牌会计师事务所进行审计、应收账款占总资产的比例等因素对审计收费有显著的正向影响;上市公司存货占总资产的比例对审计收费有显著的负向影响。

张铁铸、沙曼(2014)认为,会计师事务所的审计收费在板块、地区及所有制方面存在一定的结构性差异,他们通过对主板、中小板和创业板市场样本公司2007-2011年的相关数据研究发现,中部地区中小板上市公司的审计收费相对较低,而东部和西部公司审计收费差异不大。业务复杂程度与中小板的非民营样本公司显著负相关,但对民营样本公司的统计虽负相关但不显著。他们认为,会计师事务所在对中小板和创业板公司进行审计收费时,对业务复杂性因素的影响考虑的不多。他们的研究结果显示主板公司的模型拟合度(调整的R2)大于中小板和创业板公司,其针对中小板公司模型的调整的R2低于0.5。

刘继红、周仁俊(2008)采用规范研究方法对我国中小企业板块上市公司审计费用决定因素进行了分析,认为中小企业板块上市公司审计定价起决定性作用的因素主要是事务所规模,审计师任期、审计风险、首次接受审计以及客户规模和业务复杂程度等。

王旭、朱燕(2015)以2011年392家中小板上市公司为样本,采用结构方程模型对中小企业审计收费影响因素进行了研究。发现客户规模是所有因素中最主要的影响因素,但审计风险对审计费用存在显著负向影响,与预期相反。公司治理对审计费用无显著影响。

综上所述,国内外学者对中小上市公司审计收费问题研究较少,研究显示中小板上市公司审计收费影响因素有其区别于大公司的特点,且有些实证研究结论与预期假设并不一致,有待进一步深入分析。

三、理论分析与研究假设

(一)客户规模

一般而言,客户规模越大,审计需花费的成本越高,事务所收取的审计费用也会越高,国内外的研究表明,客户规模是影响审计收费最重要的因素。本文参考以往文献,采用总资产自然对数作为衡量公司规模的变量。假设公司总资产的自然对数与审计收费正相关。

(二)业务量增长情况

公司总资产是一个反应期末值的静态量,当公司业务增长时所需花费的审计时间与成本也会相应增长,而且中小企业的成长性相对大企业更大一些,因此本文将客户业务的增长单独作为一类变量进行检验。本文选择营业收入增长率作为衡量客户业务量增长的指标。假设公司营业收入增长率与审计收费正相关。

(三)客户盈利能力与支付能力

客户的支付能力与盈利能力不同,更多地反映为客户现金流状况。有的上市公司盈利能力指标处于良好水平但现金流状况较差,支付能力较差。而有些上市公司虽然盈利指标一般,但现金流量充足,支付能力较强。支付能力强的公司应该比支付能力差的公司支付更高的审计费用,而盈利能力强的公司虽然显示财务状况较好,风险较小,但受支付能力的制约,与审计收费的关系不确定。因此,本文用销售收现率衡量客户的支付能力,假设销售收现率与审计收费正相关。用净资产收益率衡量客户盈利能力,并假设净资产收益率与审计收费关系不确定。

(四)审计复杂性

客户业务复杂性与客户规模都是影响事务所成本的重要因素。同等规模下,客户业务越复杂,潜在的审计风险越大,需花费的审计时间越长,相应的审计收费也越高。以往文献对业务复杂性的衡量指标有纳入合并报表的子公司数目、行业的复杂性、涉及行业数量、海外业务情况以及公司资产构成等。本文采用营业收入占比超过5%的行业数的平方根作为衡量审计复杂性的指标。假设营业收入占比超过5%的行业数的平方根与审计收费正相关。

(五)审计风险

审计风险是因出具不恰当审计意见而遭受法律诉讼的可能性。审计风险主要来自于法律诉讼或监管处罚。根据审计需求的保险假说,外部审计除了具有信息价值还具有保险价值,即财务信息与审计报告的使用者可以通过风险转移的方式将其所有财务信息风险全部或者部分地转移给保险人。外部审计人员作为保险人,当上市公司的法律风险较高导致预期的法律诉讼成本提高或损失加大时,会提高审计收费作为未来诉讼成本的补偿。

基于以上分析,事务所会向高风险的上市公司收取较高的审计风险溢价,即上市公司风险越高,审计收费越高。本文用前一年是否亏损、Z计分模型的Z值衡量上市公司的风险。上市公司连续两年亏损就会被ST,如果上市公司上一年亏损,则当年会有较强的盈余管理动机,审计人员面临的固有审计风险就会越高。本文用虚拟变量来表示前一年亏损情况,前一年如果亏损为1,否则为0。Z计分模型是一种通过多变量模型预测公司财务危机的方法,Z值越小,上市公司发生财务危机的可能性越大。

表1 变量定义表

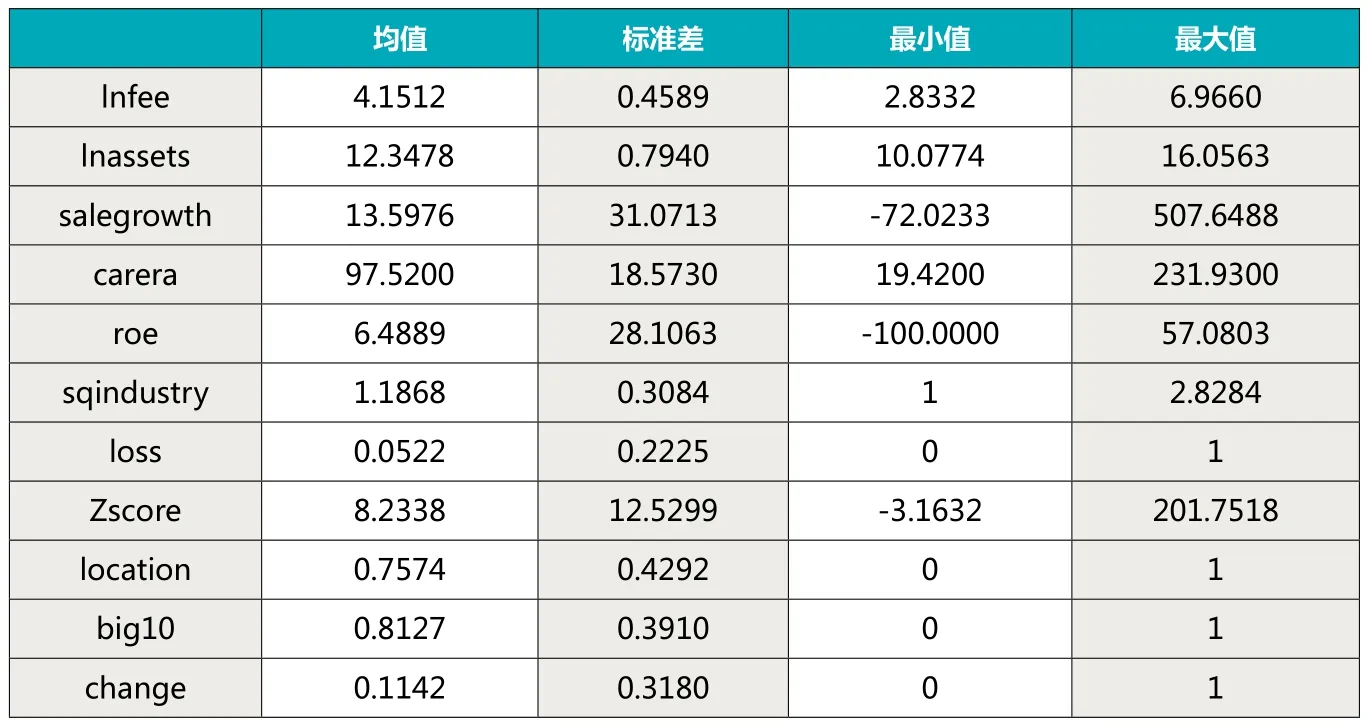

表2 描述性统计表

表3 样本公司审计收费分布

表4 样本公司审计收费变动表

本文假设审计风险与审计收费正相关,并提出以下假设:

假设t-1年亏损与审计收费正相关;

假设t-1年Z值与审计收费负相关。

(六)上市公司注册地

由于我国各地经济发展不平衡,上市公司所在地的地域因素可能对事务所的审计收费产生影响。经济较发达地区的审计收费可能会比高,而经济欠发达地区审计收费可能会比较低。本文采用虚拟变量的形式区分不同的地区,如果上市公司注册地在北京、上海、天津、重庆等直辖市或广东、山东、江苏、浙江、福建等东部沿海地区,则为1,否则为0。

(七)会计师事务所的规模

一方面,大型会计师事务所因为具有更高的声誉和公信力,在审计收费方面具有品牌溢价;另一方面,大型事务所也可能具有规模效应导致的成本降低。因此在以往的文献中,对会计师事务所与审计收费的关系存在不同的假设,实证研究也得出了不同的结论。由于已有文献较少涉及中小板上市公司,对中小板上市公司审计收费与事务所规模的关系不能确定。本文利用中国注册会计师协会每年对国内事务所的排名信息,采用是否为综合排名前“十大”的会计师事务所作为衡量事务所规模的变量,采用虚拟变量形式,即会计师事务所为“十大”所时为1,否则为0。并提出假设:会计师事务所规模与审计收费的关系不确定。

(八)事务所变更

会计师事务所变更对审计收费的影响可能表现在两个方面,一方面由于市场竞争,事务所之间为了争夺客户存在“低价揽客”现象,即采用较低的审计收费招揽客户,并期望通过较长的审计合约弥补最初的低收费。另一方面,相对于持续审计的会计师事务所,变更的事务所存在较高的初始审计成本,可能导致审计收费提高。本文对会计师事务所变更采用虚拟变量形式,如果客户变更了事务所,则为1,否则为0。并假设事务所变更与审计收费的关系无法确定。

表5 审计收费与事务所变更

四、模型设计与样本选择

(一)模型设计

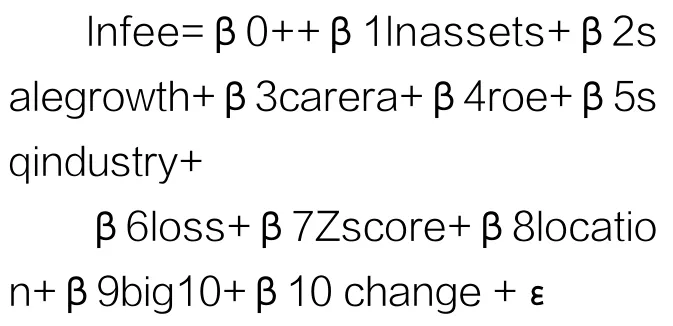

为了对中小板上市公司审计收费影响因素进行全面分析,本文建立如下多变量线性回归模型:

变量定义见表1。

(二)样本选择

在进行样本选择时发现中小板上市公司2011年之前公司审计收费数据缺失值较多,因此本文将研究期间定为2012年至2014年三年,以此期间中小板所有上市公司为基础,剔除以下样本:(1)金融业的上市公司,包括银行、保险、证券等公司;(2)ST类公司;(3)数据不全的公司;(4)净资产收益率-100%的公司以及审计收费为1万元的特殊值公司。最终得到1970个样本,其中2012年645个样本,2013年659个样本,2014年666个样本。所有数据来源于wind数据库。

五、实证分析

(一)描述性分析

变量的描述性统计分析见表2。

从表2中可以看出,样本公司的净资产收益率roe均值为6.4889%,销售收现率指标carera均值为97.52%,说明样本公司销售收现情况较好。代表样本公司注册地的指标location均值为0.7574,表示处于经济发达地区的样本占比为75.74%,这是因为中小上市公司中很大部分位于东部沿海地区。样本公司行业数平方根sqindustry的均值为1.1868,中位数为1,说明中小板公司涉及的行业数普遍较少。样本公司中事务所变更指标change均值为0.1142,说明变更事务所的公司占全部样本的11.42%,国内“十大”所big10的均值为0.8127,表示由“十大”所审计的公司在全部1970家样本中占81.27%,说明“十大”事务所在中小板上市公司中有较高的市场占有率。

对样本公司审计收费特征进一步分析见表3、表4和表5。

表3显示,在1970家样本公司中,审计收费大多集中于30-75万元,处于此区间的公司有1286家,占65.28%。小于30万与大于200万的公司均较少。

表4显示,2012-2014年三年中,中小板上市公司审计收费处于下降的占比较小,仅占7.63%,处于上升的占比较大,占54.96%。不能忽视的是审计收费与上年持平的也占了相当大的比例,达到37.41%。如果只看2013年和2014年,则审计收费持平的公司占44%以上,即审计收费表现出了较强的粘性。对审计收费基础数据的分析发现,很多中小板上市公司的审计收费取了5万或10万的整数倍数,2012-2014三年中审计收费为50万的公司有201家,40万的有106家,45万的有87家。可以推断中小板上市公司在审计收费确定过程中采用了一些整数经验值,并保持相对稳定,而这方面的因素是回归模型无法解释的。

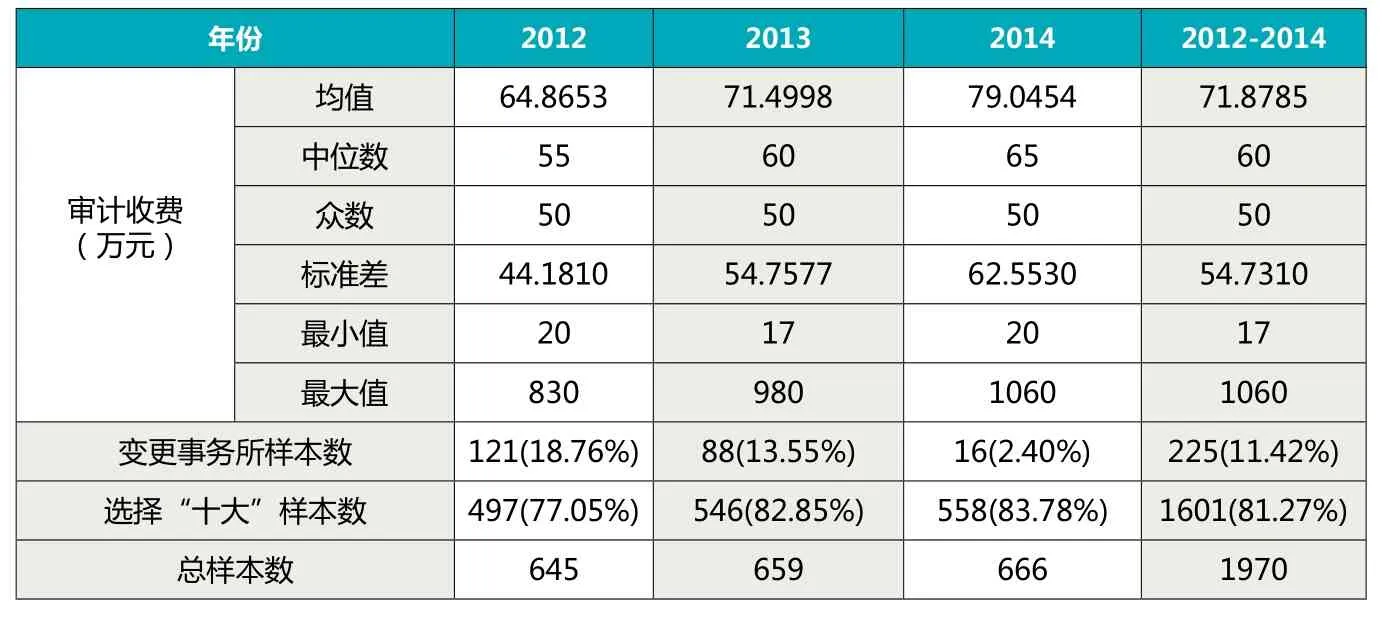

表5显示,2012、2013、2014年样本公司的审计收费均值分别为64.87万元、71.50万元和79.05万元,有逐年上升的趋势。三年总体均值为71.88万元,中位数为60万元,众数为50万元。样本公司中发生事务所变更的有225家,占全部样本的11.42%,从三年的分布来看,2012年、2013、2014年变更事务所的家数分别占当年样本数的18.76%、13.55%和2.4%,下降趋势明显。“十大”所审计情况:2012年、2013年和2014年选择“十大”所的公司分别占当年样本数的77.05%、82.85%、83.78%,有逐年上升的趋势。

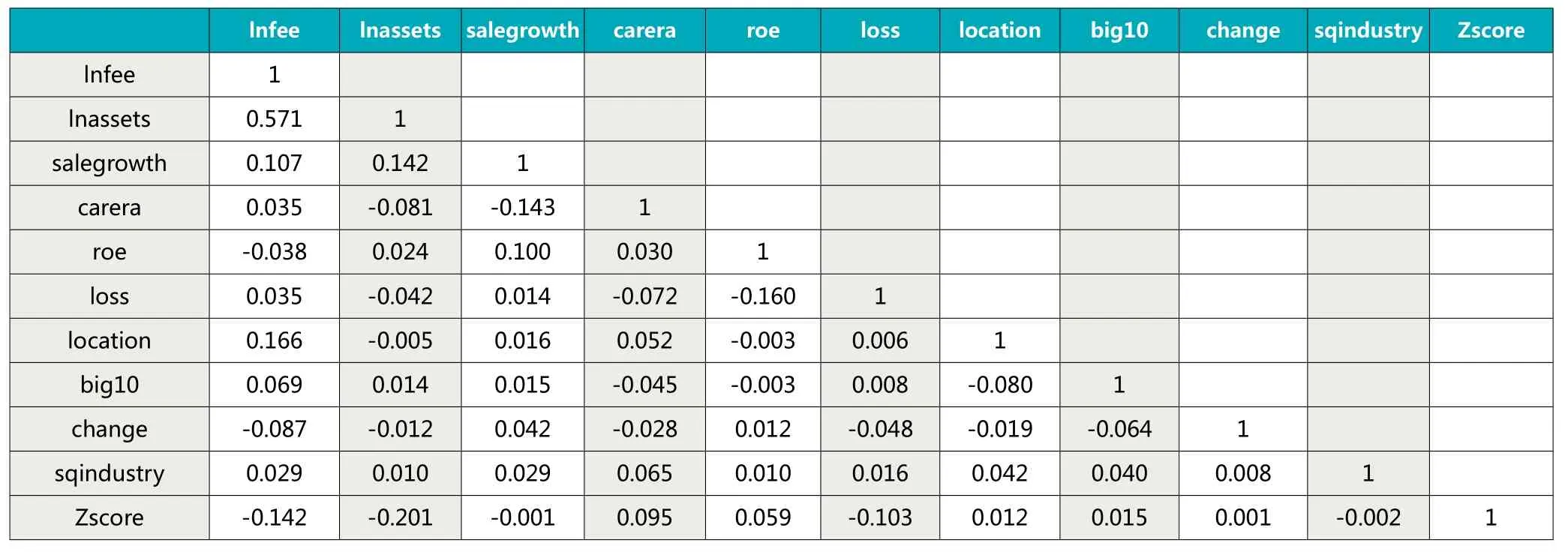

表6 多元回归变量相关系数表

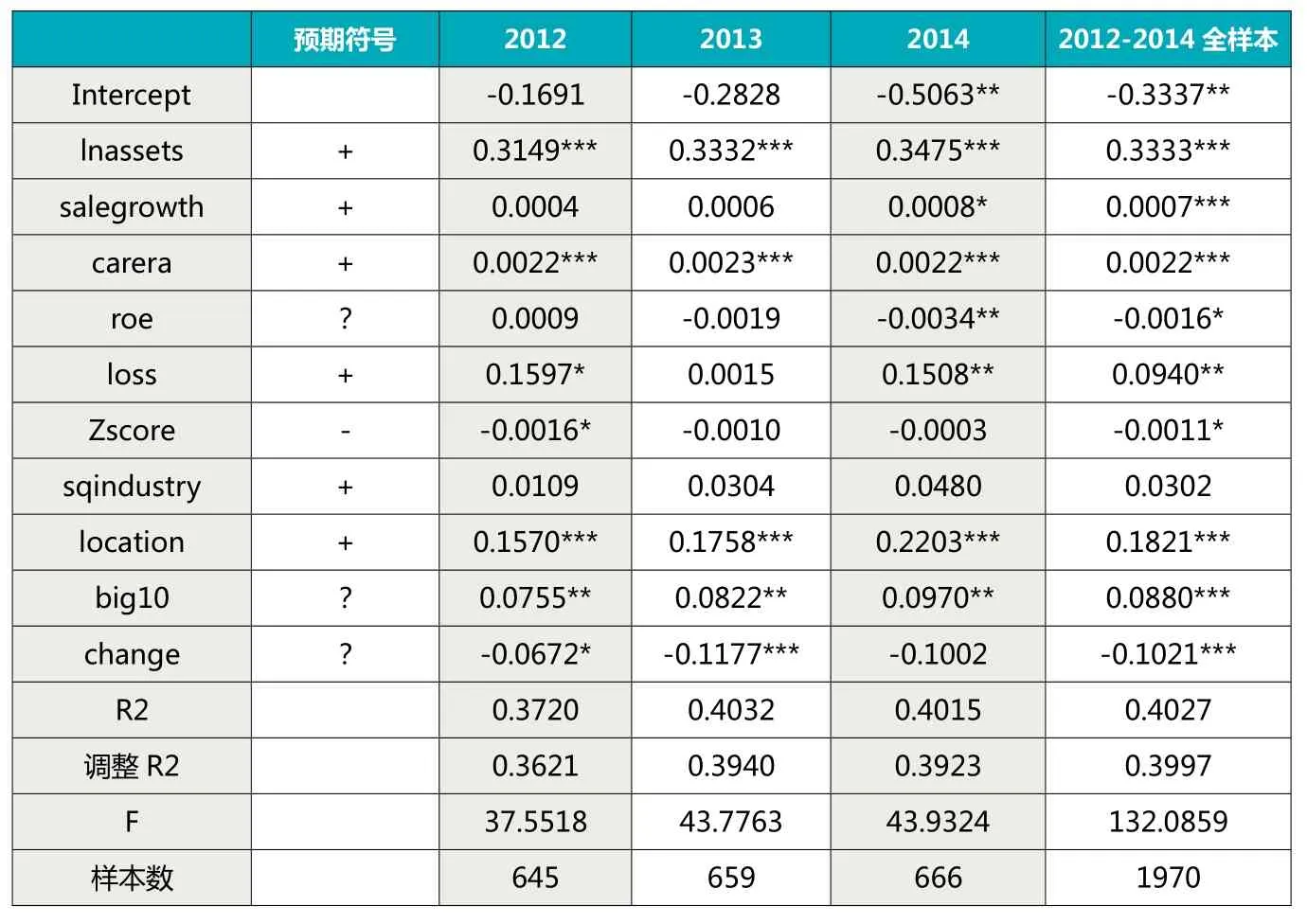

表7 多元回归结果

(二)多元线性回归分析

对样本数据采用多元线性回归模型进行分析,变量间的相关关系分析见表6,回归结果见表7。

由变量相关系数表6可以看出,自变量间相关系数绝对值最大为0.201,且多元回归分析中各自变量方差膨胀引子VIF值均小于2,说明自变量间不存在多重共线性问题。

多元回归结果表7显示,三年全样本公司回归模型的R2为0.4027,调整的R2为0.3997,说明模型具有较好的解释能力。

公司规模变量lnassets在分年度及全样本公司中均与审计收费存在显著的正相关关系,说明规模是影响中小板公司审计收费的重要因素。业务增长变量salegrowth在2012年与2013年与审计收费成不显著的正相关关系,在2014年与全样本公司中与审计收费存在显著的正相关关系,与预期一致。

支付能力变量carera指标在分年度及全样本公司中均与审计收费存在显著正相关关系,说明支付能力是影响审计收费的重要因素,支付能力越强,审计收费越高,与预期一致。

盈利能力变量roe与审计收费的关系在各年份表现不一致。在2012年与审计收费成不显著的正相关关系,2013年、2014年及全样本公司均与审计收费成负相关关系,但2013年关系不显著,说明盈利能力与审计收费的关系不确定,与预期一致。

表示审计风险因素的变量loss在各模型中均与审计收费成正相关关系,且除2013年外相关关系均显著,说明审计风险越高审计收费越高,事务所在确定审计收费时将客户的亏损问题作为一个重要因素进行了考虑。表示风险的另一个变量Zscore与审计收费均负相关,在2012年和全样本公司中相关关系显著,说明Zscore越低,审计风险越高,审计收费越高,反之,审计风险越低审计收费也越低。总体结论与预期一致,即审计风险越高,审计收费越高。

表示业务复杂性的变量sqindustry与审计收费在各模型中均成不显著的正相关关系,说明审计师在确定审计收费时对客户业务复杂程度考虑不多,这可能与中小板公司的业务复杂性程度相对较低有关,假设得到部分验证。

表示地域因素的变量location在各模型中均与审计收费成显著正相关关系,说明上市公司所在地的经济发展水平对审计收费有显著影响,结论与预期一致。

表示事务所规模的变量big10在各模型中均与审计收费成显著正相关关系,说明事务所规模是影响审计收费的重要因素,规模越大,收费越高。

表示事务所变更的变量change 除2014年外均与审计收费成显著负相关关系,2014年事务所变更与审计收费成负相关关系,但不显著,可能因为2014年变更事务所的公司较少有关。2014年只有16家公司变更了事务所,占当年样本公司的2.4%,且其中大部分公司是因为兼并重组原因变更事务所。

(三)稳健性检验

本文进行了以下几个方面的稳健性检验:考虑到极端值对回归结论的可能影响,对所有连续变量上下1%的极端值进行了缩尾处理;增加控制变量,在多元回归模型中加入第一大股东持股比例;用应收款项及存货之和占总资产的比例替换行业数平方根作为业务复杂性的衡量变量。在分别进行上述处理后,重新进行多元回归分析,模型结果显示第一大股东持股比例以及应收账款与存货之和占总资产的比例两个变量对审计收费的影响均不显著(限于篇幅,稳健性检验回归结果略),经上述处理后回归结果无实质性变化。

五、研究结论

本文利用2012—2014年中小板上市公司披露的相关资料,研究了中小板上市公司审计收费的影响因素。从描述性统计分析的结果可以看出,审计收费呈现逐年上升的趋势。样本公司中发生事务所变更的有225家,占全部样本的11.42%,且呈现逐年下降的趋势。国内“十大”所审计的公司在全部1970家样本中占81.27%,说明“十大”事务所在中小板上市公司中有较高的市场占有率,且有逐年上升的趋势。

多元回归分析发现客户规模、业务增长率、支付能力、审计风险及上市公司所在地经济水平均对审计收费有显著的正向影响。盈利能力对审计收费的影响不确定。业务复杂程度对审计收费有正向影响,但不显著,这可能与中小板上市公司的业务复杂程度普遍不高有关。事务所规模对审计收费有显著正向影响,即实力强的事务所能够收取较高的审计费用。事务所变更对审计收费有显著负向影响,说明中小板审计市场中存在低价揽客现象。

作者单位:中国民航大学经济与管理学院

天津财经大学商学院

主要参考文献

1.伍利娜.审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据.中国会计评论.2003(1)

2.朱小平,余谦.我国审计收费影响因素之实证分析.中国会计评论.2004(4)

3.张继勋,徐奕.上市公司审计收费影响因素研究—— —来自上市公司2001—2003年的经验数据.中国会计评论.2005(5)

4.张奇峰,张鸣,戴佳君.中国审计定价实证研究述评.会计研究.2006(6)

5.王兵,张娟,杨德明.审计收费影响因素之长期特征研究.山西财经大学学报.2010(6)

6.李文耀,李琴.我国上市公司审计收费影响因素研究.价格理论与实践.2015(8)

7.张铁铸,沙曼.行业专长、业务复杂性与审计收费.南京审计学院学报.2014(4)

8.刘继红,周仁俊.中小企业板块上市公司审计费用决定因素分析.财会通讯.2008(7)

9.王旭,朱燕.基于PLS结构方程的中小企业审计费用影响因素分析.国际商务财会.2015(1)

10.温菊英,张立民.低价揽客影响审计质量吗?——来自沪深A股经验数据研究.中国注册会计师.2013(10)

11.Simunic. The Pricing of Audit Services: Theory and Evidence. Journal of Accounting Research, 1980.

猜你喜欢

中国交通信息化(2022年5期)2022-07-23

中国交通信息化(2022年1期)2022-04-19

中国注册会计师(2021年9期)2021-10-14

法律方法(2021年4期)2021-03-16

中国注册会计师(2020年12期)2020-12-22

食品安全导刊(2020年29期)2020-11-18

股市动态分析(2019年12期)2019-07-08

电子制作(2019年10期)2019-06-17

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14