中国股票市场的随机尖点突变模型

2016-09-23 06:15林黎

系统工程学报 2016年1期

林黎

(华东理工大学商学院,金融工程研究所,上海200237)

中国股票市场的随机尖点突变模型

林黎

(华东理工大学商学院,金融工程研究所,上海200237)

采用最新的随机突变建模技术对中国股市建模.通过对自变量的筛选,分别对上证指数和深证综指给出了不同的模型.对历史数据的滚动窗口检验显示,两市优选出的突变模型在数据解释力上均要优于线性模型和伪突变的Logistic模型;中国股市不仅存在预期的不对称性,在特殊的时期还存在交易行为和市场情绪的分化特征.另外,沪市的随机尖点突变特征较深市更为明显,不过这些特征在近年已趋于减弱,表明市场正逐渐成熟.

突变理论;随机尖点突变;股市泡沫;市场情绪;极大似然估计

1 引 言

突变理论是用于研究系统中自变量的连续微小变化如何导致宏观因变量产生非连续性突然变化的系统科学方法论.在20世纪70年代初由法国数学家Thom提出[1,2],继由Zeeman的大力推广后[3],突变理论曾在国际上风靡一时.在国内,它与Prigogine的耗散结构论、Haken的协同论曾一度并称现代科学方法的“新三论”[4].然而,尽管突变理论在物理、工程领域获得很好应用,它在社会及行为科学领域的应用尝试却从一开始就备受指责[5,6].尤其Zahler等[5]的批评被广泛流传,学术界对其研究热情也迅速衰减.

传统对突变理论运用于社会行为中的批评集中于以下几点:1)模型过度的依赖于定性而非定量的描述;2)模型对某些经济应用问题不恰当的量化和统计处理;3)模型的数学假设过于严格.究其原因,主要在于传统观突变理论中的数学模型仅适用于对确定性动态系统的刻画,而社会、经济问题往往更适宜用带有随机性的系统来描述1原始的Zahler等的批评包括十个小点,分别为不连续性概念的混淆、Thom理论的合理外推问题、预测与事实相悖,缺乏对预测的证实方法、对突变泛型的误用、数学上的误导、突变证据的误读、含糊的假设、量化的谬误,存在描述突变的其他理论.其中1,2,4,6,7,8,9主要针对社会行为系统中运用突变理论的问题.为了回应这方面的指责,考虑随机性的突变模型应运而生.早在20世纪80年代初,Cobb等[7,8]就借用确定性微分方程推广为随机微分方程的思路,尝试通过在传统突变模型中增加It^o扩散项来描述随机性系统的突变,其中突变的特征用具有双峰的概率密度函数来刻画,而双峰的密度函数则通过极大似然估计(MLE)来完成.然而,Cobb提出的MLE其估计结果非常不稳定,同时由于Cobb的模型不满足突变理论要求的微分同胚变换的不变性,极大的限制了它的应用,长期未引起重视.近年来,随着技术的进步,随机突变理论在理论和统计方法上取得了一系列的研究突破,产生了可以对突变模型进行统计推断的一致性方法[10-13].因此,应用随机突变理论进行经济建模在最近几年来又重新焕发了生机.Rosser[13]通过突变理论兴衰进行总结后指出,将突变理论排除在社会经济领域之外不外乎“除芜亦去菁,因噎废食”2英文原文为:The baby of catastrophe theory was largely thrown out with the bathwater..

适宜突变理论刻画的系统须具有如下的几个特征:1)系统具有跳跃性,即宏观观测变量会以非连续跳跃的形式突然从一个状态转为另一个状态:2)系统变化具有奇性,表现为在某种状态下,系统对控制变量变化的敏感程度发散:3)系统拥有多模态,这些模态是状态变量在相同原因下发生的不同变化,其中不同的模态可以对称,也可以非对称.金融市场作为特殊的一类经济系统,涌现出一系列独特的宏观规律,通常被称之为“典型特征”(stylized facts)[14].其中的一些典型特征与突变理论所描述的现象有很高的相似性,如归因于收益率跳跃性的厚尾分布特征,具有区制转换特征和泡沫现象,盈利与损失的非对称性,以及内生性崩盘现象等.用突变理论来建模对这些现象进行分析,不仅在揭示“典型特征”成因的内在机制方面有很大的理论价值,同时对于投资者进行风险管理、交易策略设计,以及对监管者正确制定市场调控和引导措施等方面也有重大应用意义.

利用最新的随机突变建模技术,Barunik等[15,16]在最近建立了股票市场的随机尖点突变模型(stochastic cusp catastrophe model,SCC),这可以看做是Zeeman[17]的确定性股市突变模型推广到随机突变下的版本.与Zeeman偏于定性的模型不同,Barunik的股票模型完全基于对现实数据的统计建模,可以判别不同模型及参数选择对数据解释力优劣性,同时能够有力的回应传统对突变模型应用的批评.他们将模型用于对股市崩盘的建模和解释,取得了良好的研究结果.这其中吸收了Levy[18]关于社会相变思想对市场崩盘的理解–-集合信念函数的分叉性质导致多稳态的存在和市场的不稳定性.国内已有学者尝试将突变理论运用于对经济价格动态行为的建模[19,20],部分学者还直接利用尖点突变模型来对构建了股票的突变模型[21,22],然而客观上这些研究还局限在利用传统确定性突变理论对经济系统的建模方法论上,更多的是一些描述性的量化分析,难免落于Zahler等所批评的窠臼之内.最近,徐岩等人在经济行为的分析中引入了随机突变模型[23],但是他们的研究仅对模型进行了数值仿真,并没有针对真实数据进行统计建模.目前尚未见到从随机突变角度实证研究国内金融市场的文献.

本文借鉴Barunik等人的思路和随机突变建模技术,通过筛选合适的解释变量构筑中国股票市场的随机尖点突变模型.借助对真实数据的统计建模与推断,尝试分析中国股市最近十年来大幅震荡中所潜藏的投资者信念与情绪的分化规律,并探寻基本面投资者和技术分析投资者在市场演化中所扮演的角色.

2 模型的理论框架

2.1随机尖点突变模型简介

随机尖点突变模型是在经典尖点突变的确定性微分方程模型的基础上加入表征系统波动的It^o扩散项而得到,因此它在保留了原系统动力性质的同时允许内在的随机性.经典的尖点突变模型一般表示为

其中V(zt;α,β)=-z4t/4+βz2t/2+αztzt为系统的状态变量,表示系统的势函数.系统总是在势的作用下向着均衡点(势最低处)运动,当第一个方程的右端变为0时,系统运动到均衡点,此时满足.由于均衡条件方程是一个三次方程,因此均衡时系统的状态变量z*t取值的可能个数须由势函数中的控制参数α,β来共同决定.在突变理论中,α称之为非对称性因子,β称之为分叉控制因子. 由(α,β,z*t)构成的尖角突变均衡曲面间图1所示.

图1 尖点突变均衡表面示意图Fig.1 Cusp surface for equilibrium state

当分叉控制因子逐渐变大时,系统的均衡状态将会从一个变为三个,于是系统状态将会在三个可能的均衡态间突变.在模型的实际运用中,控制参数不是常数,而是依赖于具体问题的自变量的函数,即

其中x1t,x2t,...,xnt为伴随系统动态演化的自变量.此时控制参数成为控制变量记为αx和βx.在此基础上,随机尖点突变的模型表示为随机微分方程

其中W是一个维纳过程.此时,即使不发生突变,系统的状态也会在均衡平面的上下来回波动,对均衡状态的描述则通过密度函数来刻画.相应地,系统在不同均衡状态的可能突变取值转换为系统状态密度函数多峰形态的呈现.

Wagenmakers等[11]证明,状态变量随控制变量的条件密度函数随时间收敛于

其中矩阵x=x1t,x2t,...,xnt,ψ是一个标准化参数,λ决定着状态变量的原点大小.

图2给出了不同控制变量值组合下的条件状态变量密度函数示意图.

图2 不同控制参数下的状态变量密度函数Fig.2 Shape of density for different control parameter pairs

图2中非对称因子和分叉控制因子的含义更为明显.当αx取值正向变大时,系统状态有更多机会取正值,反之,则系统取负值的机会较多.同时βx越大,条件密度函数的双峰形态越明显,分叉效应越发显著,此时系统的最可几值的间距也相应越大.当βx变为负时,系统的分叉特征消失,回归到传统的单峰分布.

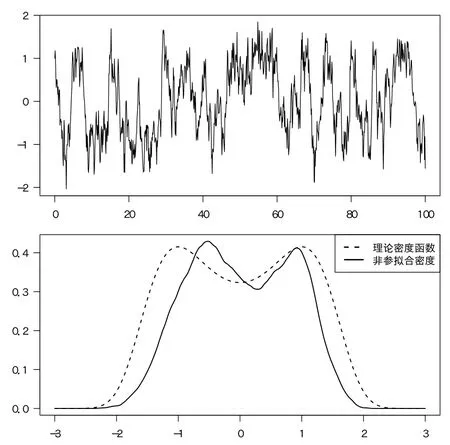

图3和图4是不同参数下的简单仿真结果.两次仿真均取α=0.其中图3取β=0.5,而图4取β= 3,仿真步数均为N=1 000,每步间隔Δt=0.1.下半图给出理论的密度函数和非参估计下的密度函数.其中非参估计的核函数选用Epanechnikov核,带宽调整值δ=0.7.

图3 随机尖点突变仿真:α=0,β=0.5Fig.3 Simulation for SCC model with α=0,β=0.5

图4 随机尖点突变仿真:α=0,β=3Fig.4 Simulation for SCC model with α=0,β=3

2.2股票市场随机尖点突变模型

2.2.1模型的含义与解释

引入尖点突变假说来刻画和解释股票市场不确定行为最经典的模型是Zeeman的定性模型[17].最近,Barunik等[15]将Zeeman模型改造为随机尖点突变模型,但仍保留了Zeeman的基本思想,即股市中的交易者被简单地假设为仅包括基本面交易者和技术分析交易者两类.其中前者被视为市场外力,因为作为知情交易者他们力量对比很大程度地决定了市场的超额需求水平,从而表征了非对称性控制变量的变化;而后者行为更像是市场内在机制的一部分,在外部供需力量平衡的情况下,他们的行为在市场自我实现的同时注入了不稳定性因素,因此反映在市场分叉控制变量的变化上.同时,假设这两类交易者的行为对市场状态变化的影响都是瞬时的,于是,市场的突变行为完全来自于特定控制变量取值下的系统自身尖点突变机制––多重均衡点的重新定位.本文在对股市随机尖点模型的解释上也将基于上述的基本假设.

仅就定性解释而言,股市随机尖点突变模型的状态变量即可以选用反映整个市场的价格指数也可以用其收益率.然而,考虑到股市价格指数一般并不满足平稳性和遍历性,处于定量分析考虑,选用指数的收益率来构建随机尖点突变的均衡曲面更为合适.然而,由于随机尖点突变模型只适用于σ为常数且方程(4)不经过非线性变换的情形,Barunik等人[16]提出用已实现波动率(realized volatilty,RV)调整后的标准化收益率r*t作为股市状态变量进行建模,这是因为RVt在数学形式上依概率收敛于当日总波动率,同时,其中μτ为价格随机微分方程中的瞬时漂移项.

根据随机尖点突变模型(4),假设股票市场标准化收益率rt* 满足如下随机微分方程

式(6)表明,股票市场的行为取决于两个关键的控制变量αx,βx.它们表征了整个股票市场中基本面交易者和技术分析交易者的相互作用.按照模型的基本解释,非对称性变量αx反应了基本面交易者对市场牛市和熊市的信念强弱对比.对照图1和图2,αx为正,表明基本面交易者偏牛市预期,收益率的取值集中偏于正值(偏度为负),反之表明基本面交易者偏熊市预期.另外,分叉控制变量βx表征了技术分析交易所占的比例.由于技术分析交易完全依赖于历史行情信号,所以它所占的比重越大,市场越容易产生交易分化,因此收益率呈现双峰分布的形态特征也越发明显.同时,它也间接的反应了交易者的情绪(错误定价)分化.当市场不存在技术分析交易和也无情绪时βx≤0,市场全由知情的基本面交易者主导,涨跌仅由随机的证券供给不平衡产生,收益率归于对称分布.相反地,当大量充斥技术分析交易和错误定价时,市场变得很不稳定,收益率容易在大幅的正向和负向之间产生跳变.

2.2.2模型的估计和检验方法

股市随机尖点突变建模的关键是要找到一组合理的自变量来解释αx和βx,使得考虑进这些自变量之后模型(6)能够比传统的模型对实际数据有更强的解释力.运用Grasman等[12]所改进的一致性Cobb极大似然估计法来对模型进行估计,其中的优化搜索算法为有区间限的L–BFGS–G方法.

对于模型的统计检验,参考Barunik等[16]提出的方法.首先比较随机尖点突变模型和普通线性模型的赤池信息量(AIC)和贝叶斯信息量(BIC),这近似的相当于进行两个模型的χ2似然比检验.如果突变模型的两个信息量均显著低于线性模型相应的信息量,说明突变模型对数据有更好的解释力.其次,再比较突变模型与如下形式的非线性Logistic模型的AIC与BIC.

非线性Logistic模型不具有退化的临界点,但由它刻画的状态变量同样能模拟出突变的效果(斜率任意大),因此必须进行检验以在统计上排除数据由是Logistic曲线产生的可能性.另一方面还必须评估不同模型对数据的拟合效果,选择伪R2作为评估指标,其定义为

3 中国股票市场的模型实证

3.1数据描述

本文通过上证指数和深证综合指数来对模型进行实证.样本时间段为2003-01-02~2011-12-30共9年的数据.两股指选用日收盘数据来计算收益率,即rt=(Pt-Pt-1)/Pt-1.同时,为计算每日的已实现波动率RVt,利用锐思金融数据库提供的股指日交易1min高频数据.RVt具体的计算方法为︿,其中N为每日交易分钟的总数,为第t日第i分钟的日内股指收益率.模型实证的标准化收益率

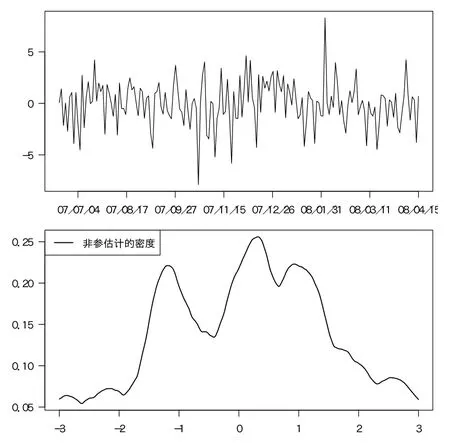

图5和图6分别显示了在特定时间窗口上证指数和深证综指利用日已实现波动率调整的标准化收益率的表现和其非参核密度估计的结果.其中非参估计的核函数选用Epanechnikov核,带宽调整值δ=0.3.时间窗口选取为为2007-06-15~2008-04-15,在此窗口内中国股市经历持续的极速上涨之后快速大幅下跌,具有泡沫和崩盘的行为特征.如图所示,窗口内的标准化收益率展现了明确双峰分布同时伴有多峰的特征,这暗示着在选定的时间段上市场可能存在着由于交易信念分化演变所导致的随机突变行为,因此用随机尖点突变模型来刻画具有一定的合理性.

图5 2007年~2008年上证指数标准化收益率核密度估计Fig.5 Kernel density estimate of normalized returns for Shanghai Stock Index during years 2007~2008

图6 2007年~2008年深证综指标准化收益率核密度估计Fig.6 Kernel density estimate of normalized returns for Shenzhen Composite Index during years 2007~2008

对于模型的自变量xi,选取的数据包括实证时间段内的交易量Vt,交易量变动率dVt,日换手率TRt,日换手率变动率dTRt,3日价格动量M3t,5日价格动量M5t,日资金进出比ADRt.其中变动率通过相应数据的对数差分获得,N日价格动量定义为当前价格相对N日前价格的变动比例.日资金进出比通过当日两市各支股票的交易量汇总获得.具体来说,如果当日某股票上涨则将当日交易量视作资金进入,反之视作资金流出.对特定市场所有股票,加总资金进入得到V+,加总资金流出得到V-.当V+≥V-时, 则ADRt=V+/V-,当V->V+时,ADRt=-V-/V+.选取的这些自变量都部分的包含了资本面交易行为的信息,部分融合着投机性行为的成分.对模型进行估计实证将给出哪些变量能够解释市场预期存在的非对称性,哪些则能够解释受投机影响的造成的交易行为分化和市场情绪.

3.2实证结果

股市随机突变模型的实证主要是通过在整个样本时间段内,以滚动窗口方式来对选定模型进行估计和检验.首先是模型的筛选,这一步通过将样本总时长分为非重叠的若干子时间段,并评估不同自变量组合的待选模型在所有子时间段上对数据解释的的整体表现来完成.具体来说,选择每年第一个交易日到最后一个交易日为子时间段,一共分为九个子样本,对每一个待选模型,计算估计系数t统计量和模型检验指标对所有子样本的平均值.以平均的t统计量作为衡量指标,采用逐步选变量法依次剔除不显著变量,直到选出各变量均显著且平均的贝叶斯信息量相对最低的模型.通过对数十种变量组合进行筛选,最终选定比较理想的模型为.表1和表2分别给出了部分待选模型的在筛选时表现,比较理想的模型分别对应表1中的模型9和表2中的模型10.然后,选定窗口长度为100,步长为3个交易日,在全样本内对选定模型进行滚动窗口实证,一共有618个检验窗口.

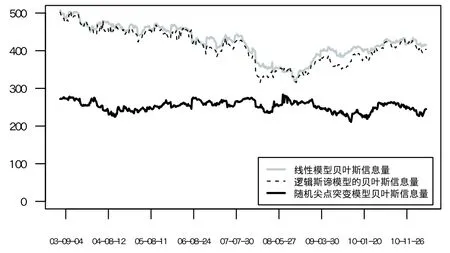

图7和图8分别给出了在滚动窗口检验时,优选的突变模型与线性模型、Logistic模型的BIC对比结果.

从对比结果可以看到无论是对上证指数还是深证综指,随机突变模型在全时间段上都要明显优于普通的线性模型.对于深证综指,突变模型还在全时间段内优于Logistic模型.而对于上证指数,在大约2009-03之后突变模型与Logistic模型在建模效果上无法分辨.

图7 上证指数不同模型间滚动窗口的BIC值对比Fig.7 BIC for stochastic cusp,linear,Logistic models on Shanghai Stock Index during sliding windows test

图8 深证综指不同模型间滚动窗口的BIC值对比Fig.8 BIC for stochastic cusp,linear,logistic models on Shenzhen Composite Index during sliding windows test

表1 上证指数实证模型的筛选Table 1 Modeling selection for Shanghai Stock Index

表2 深证综指实证模型的筛选Table 2 Modeling selection for Shenzhen Composite Stock Index

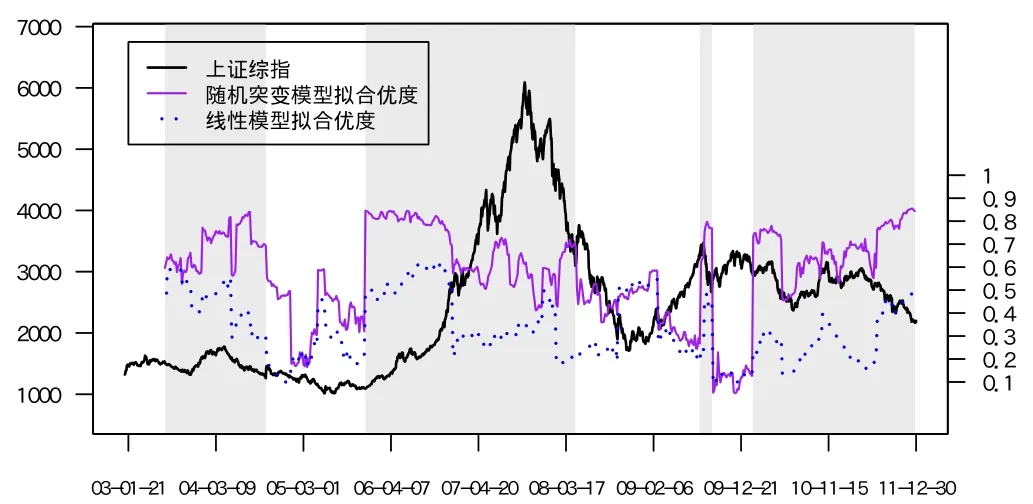

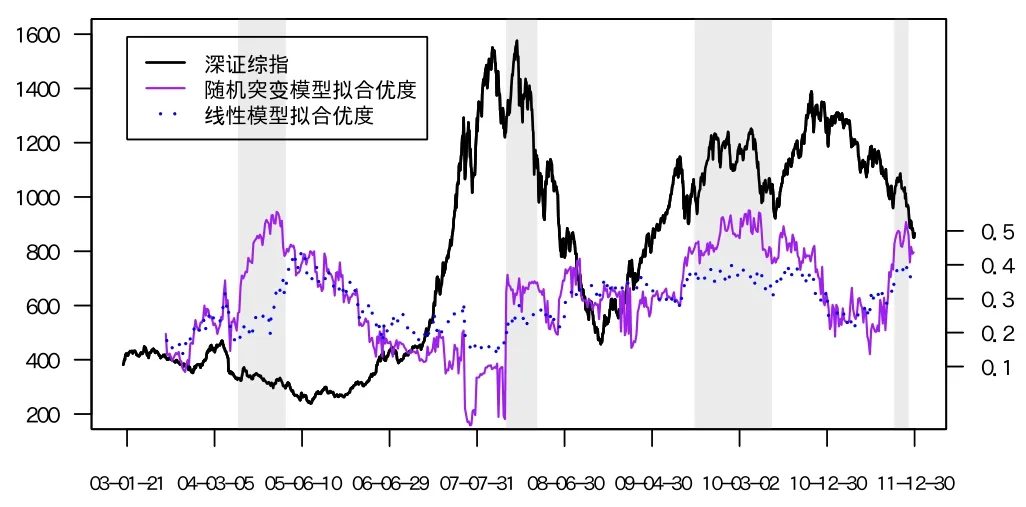

图9和图10分别给出了两市滚动窗口突变模型与线性模型拟合效果伪R2(取值在窗口末端),值坐标在图右侧.作为对照,图中同时绘制了两指数对应时点的数值,值坐标在图左侧.可以看到对于上证指数的而言,在某些时间段内,突变模型能够获得相比线性模型好很多的拟合效果.图9中灰色阴影部分标示出突变模型伪R2超过0.6的时间段.对于深证综指而言,线性模型和突变模型的拟合效果均不高,但在某些特定区间段内,突变模型还是明显优于线性模型.图10中灰色阴影部分标示出突变模型的伪R2超过线性模型的R2至少有0.1的时间段.

图9 滚动窗口随机尖点突变模型与线性模型的伪R2对比:上证指数Fig.9 Comparison with pseudo-R2for stochastic cusp model and linear model during sliding windows test:Shanghai Stock Index

图10 滚动窗口随机尖点突变模型与线性模型的伪R2对比:深证综指Fig.10 Comparison with pseudo-R2for stochastic cusp model and linear model during sliding windows test:Shenzhen Composite Index

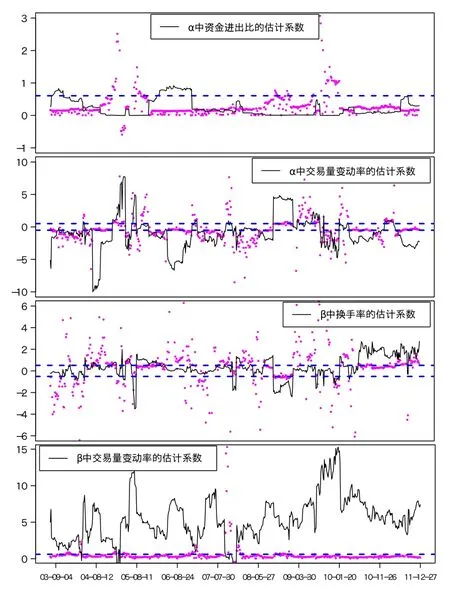

图11和图12分别给出了在滚动窗口估计下的优选随机尖点突变模型的估计系数值及其统计显著性.

图11 模型系数的滚动估计与对应的显著性检验:上证指数Fig.11 Rolling coefficients of stochastic cusp model for Shanghai Stock Index and their statistical significance test

图12 模型系数的滚动估计与对应的显著性检验:深证综指Fig.12 Rolling coefficients of stochastic cusp model for Shenzhen Composite Index and their statistical significance test

图中实线为具体的估计值.为看图方便,图中的点线为显著性t统计量的倒数,而虚线给出的是显著性为5%的检验临界值的倒数.因此,当落在虚线区间外时表明估计系数不显著.可以看到,对于上证指数的模型而言,决定非对称效应的资金进出比和决定分叉效应的交易量变动率一直很显著,而决定非对称效应的交易量变动率及决定分叉效应的换手率则不然,大部分时间段这些变量都不显著.但在某特定时间区间,这些变量却持续的显著,表明那些时间段这些变量成为重要的市场交易分化行为影响因素.对于深证综指的模型而言,3日动量非常显著,表明市场表现的不对称性基本来自于短期趋势交易.决定分叉效应的换手率及交易量变动率在2006-05~2007-11间均不显著.除此之外,与上证指数的情形一样,交易量变动率在解释分叉效应方面一直很显著.而在样本的末期,换手率又重新开始变得不显著.

4 结束语

本文尝试建立中国股市的随机尖点突变模型,通过对自变量的筛选,分别对表征沪深两市行为的上证指数和深综指数建立了不同的模型.对9年历史数据的滚动窗口估计与检验显示,随机尖点突变模型在对数据的解释力方面均要优于普通的线性模型和具有模仿突变效果但不具备突变结构的Logistic模型.沪市的突变模型表现很好,尤其在一些市场剧烈波动的时间段和市场泡沫严重积累的破裂的时期;深市的模型不如沪市好,但总体上仍然要好于线性模型,特别是在市场产生震荡下挫的时期.这些结果表明,中国股市自身具有内在的随机突变机制,在一些特定的时间段内,市场不仅存在预期的不对称,而且还具有一定交易行为和情绪的分化.沪市的随机尖点突变特征较深市更为明显,不过这些特征在近年已趋于减弱,表明市场正逐渐成熟.在深市中,随机尖点突变机制只能解释大约50%的市场波动,市场更丰富的复杂行为还有待进一步研究.

利用模型的实证还发现,两市中主导市场熊牛倾向预期的因素不甚相同,在沪市中主要是资金的进出比,反应了沪市的预期倾向主要受知情交易的影响,而在深市中则主要是短期的价格走势,说明深市的信息融入相对较慢,市场倾向有一定惯性.另一方面,在两市中,决定交易行为和情绪分化的力量均主要来自交易量的变动.市场对交易量的大增大减易于产生信念的分化.同时换手率也是反映中国股市信念分化的一个重要特征,但在深市中这一特征并不明显.当然本文只是对中国股市随机尖点突变建模的初步尝试,为了更为深刻和详细揭示市场这方面的机制和特征还尚需选择更为丰富的反映市场信念、偏好、情绪以及预期等的自变量组合来进行研究.

[1]Thom R.Stabilit′e Structurelle et Morphog′en`ese:Essai D’une Th′eorie G′en′erale des Mod`eles.New York:Benjamin-Cumnings, 1972.

[2]Thom R.Structural Stability and Morphogenesis:An Outline of a General Theory of Models.Reading:Addison-Wesley,1989.

[3]Zeeman E.On the unstable behaviour of stock exchanges.Journal of Mathematical Economics,1974,1(1):39–49.

[4]陈奎宁.“新三论”的启示–-谈耗散结构论、协同论和突变论.科技导报,1987,1:40–42. ChenKN.Enlightenmentfromtheoryofthedissipativestructure,synergeticsandcatastrophetheory.ScienceandTechologyReview, 1987,1(1):40–42.(in Chinese)

[5]Zahler R,Sussmann H.Claims and accomplishments of applied catastrophe theory.Nature,1977,269(10):759–763.

[6]Sussman H,Zahler R.A critique of applied catastrophe theory in applied behavioral sciences.Behavioral Science,1978,23:383–389.

[7]Cobb L,Watson B.Statistical catastrophe theory:An overview.Mathematical Modelling,1980,1:311–317.

[8]Cobb L,Zacks S.Applications of catastrophe theory for statistical modeling in the biosciences.Journal of the American Statistical Association,1985,392:793–802.

[9]Hartelman P.Stochastic Catastrophe Theory.Amsterdam:University of Amsterdam,1997.

[10]Wagenmakers E,van der Maas H,Molenaar P.Fitting the cusp catastrophe mode//Everitt B,Howel D.Encyclopedia of Statistics in Behavioral Science.New York:Wiley,2005,1:234–239.

[11]Wagenmakers E,Molenaar P,Grasman R,et al.Transformation invariant stochastic catastrophe theory.Physica D,2005,211:263–276.

[12]Grasman R,van der Maas H,Wagenmakers E.Fitting the cusp catastrophe in R:A cusp package primer.Journal of Statistical Software,2009,32(8):1–27.

[13]Rosser J.The rise and fall of catastrophe theory applications in economics:Was the baby thrown out with the bathwater?.Journal of Economic Dynamics&Control,2007,31:3255–3280.

[14]Cont R.Empirical properties of asset returns:Stylized facts and statistical issues.Quantitative Finance,2001,1:223–236.

[15]Barunik J,Vosvrda M.Can a stochastic cusp catastrophe model explain stock market crashes.Journal of Economic Dynamics& Control,2009,33:1824–1836.

[16]Barunik J,Kuka˘cka J.Realizing stock market crashes:Stochastic cusp catastrophe model of returns under the time-varying volatility. http://arxiv.org/pdf/1302.7036v2.pdf.

[17]Zeeman E.Catastrophe theory.Scientic American,1976,4:65–83.

[18]Levy M.Stock market crashes as social phase transitions.Journal of Economic Dynamics&Control,2008,32(1):137–155.

[19]徐玖平,唐建平.非线性动态市场价格的突变分析.系统工程理论与实践,2000,4:48–53. Xu J P,Tang J P.Catastrophe analysis on price of nonlinear dynamical market.System Engineering:Theory&Practice,2000,4: 48–53.(in Chinese)

[20]冯芸,吴冲锋.过渡阶段的汇率动态模型.系统工程学报,2003,18(6):571–574. Feng Y,Wu C F.Exchange rate dynamic models for transitional phase.Journal of Systems Engineering,2003,18(6):571–574.(in Chinese)

[21]李翔.股市行情波动的突变学模型与分析.预测,1994,13(4):33–35. Li X.Using catastrophe model to analyze stock price.Forecasting,1994,13(4):33–35.(in Chinese)

[22]康宇虹,徐照宇.股票价格突变模型的建立与分析.哈尔滨理工大学学报,2007,1:100–104. Kang Y H,Xu Z Y.Construction and analysis of catastrophe model for stock market.Journal of Harbin University of Science and Technology,2007,1:100–104.(in Chinese)

[23]徐岩,胡斌.战略联盟竞合行为的随机突变分析与仿真.管理学报,2012,5:678–684. Xu Y,Hu B.Stochastic catastrophe analysis of strategic aliances’coopetition including simulations.Chinese Journal of Management,2012,5:678–684.(in Chinese)

Stochastic cusp catastrophe model for Chinese stock market

Lin Li

(School of Business,East China University of Science and Technology,Shanghai 200237,China)

A stochastic cusp model for Chinese stock market is established.After selecting the variables,two different models are set up to characterize Shanghai Stock Index and Shenzhen Composite Index respectively. Model calibrations based on a consistent Cobb’s MLE method and corresponding statistical tests by sliding windows for historical data show that our optimal models outperform both linear regression model and nonlinear logistic model,which does not posses degenerate critical points but can mimic the sudden transition of the cusp.The empirical tests suggest that,in Chinese stock market,there exist not only asymmetric beliefs in a bull or bear market,but also strong bifurcations of trading behaviors and sentiment during periods of large fluctuations,bubble accumulation and bubble bursting.In addition,the Shanghai’s stock cusp model fits better than Shenzhen’s stock cusp model does.However,the Shanghai’s stock model becomes weaker in distinguishing bifurcation behavior from the cusp model and logistic one in recent years,which implies the market is in the evolution of gradual rationalization.

catastrophetheory;stochasticcuspcatastrophemodel;stockbubbles;marketsentiment;maximum likelihood estimation

F830;N945

A

1000-5781(2016)01-0055-11

10.13383/j.cnki.jse.2016.01.006

2014-12-08;

2015-07-15.

国家自然科学基金资助项目(71301051);中央高校基本科研业务费资助项目(WN1323004).

林黎(1981–),男,云南昆明人,博士,讲师,研究方向:基于复杂性计算的资产定价方法,泡沫理论与系统性风险研究, Email:llin@ecust.edu.cn.

猜你喜欢

山东理工大学学报(自然科学版)(2022年5期)2022-08-18

中学生数理化(高中版.高考理化)(2020年11期)2020-12-14

水利技术监督(2020年5期)2020-09-25

今日农业(2020年13期)2020-08-24

数学物理学报(2020年3期)2020-07-27

电子制作(2018年17期)2018-09-28

通信电源技术(2018年5期)2018-08-23

机电工程技术(2018年4期)2018-05-05

意林(2017年8期)2017-05-02

医学研究杂志(2015年5期)2015-06-10