企业价值最大化视角下税收筹划的成本效益分析

2016-09-28 10:58李晓枚

当代经济 2016年19期

李晓枚

(重庆大学,重庆 400045)

企业价值最大化视角下税收筹划的成本效益分析

李晓枚

(重庆大学,重庆400045)

税收筹划作为企业财务管理中的一项重要内容,是企业普遍重视的问题之一。在企业价值最大化的财务管理目标下,要求税收筹划目标也应该与其一致,以此来实现企业整体效益的协调统一。本文基于企业价值最大化的视角,提出了构建税收筹划成本收益分析的模型,旨在为企业的税收决策提供方法路径和理论支持,促进企业有效税收筹划和企业价值最大化。

税收筹划;成本效益分析;显性收益;隐性收益

税收筹划是指纳税人在纳税行为发生之前,在不违反法律法规的前提下,通过对纳税主体涉税经济活动或涉税事务进行事先规划和安排,以实现优化纳税、减轻税负或延期纳税的目标。

在经济学中,企业的目标是追求“利润最大化”,这被大多数人所认同。因此在税收筹划理论发展进程中,早期的理论也将“税负最小化”视为企业税收筹划管理的目标,但是这种理念在实际应用中存在众多弊端。伴随着经济社会的发展,“企业价值最大化”的理念开始受到推崇与发展,主要因为它是从企业的整体角度以及可持续发展的长期导向来构建企业的利益体系。企业是一个经济主体同时也是纳税主体,为此,本文认为企业税收筹划目标应与企业经营目标相一致,即基于企业价值最大化的视角来进行税收筹划。

一、税收筹划的成本分析

企业价值最大化视角下的税收筹划目标往往集中体现于税收筹划中的收益方面,成本的产生在不同的税收筹划目标下差异不大。但是从不同的角度出发,国内外学者也提出过不同的观点。

1992年,斯科尔斯等人提出了有效税收筹划理论(effective tax planning),强调有效的税收筹划应该充分考虑交易各方、显性税收与隐性税收、税收成本与非税成本等因素对企业经济决策的影响[1]。这是国外学者首次提出的有效税收筹划的概念,之后国内学者也从不同的出发点对税收筹划成本给出了不同的定义,大致的划分有:货币成本、交易成本、非税成本、机会成本、时间成本、风险成本和心理成本。而在本文中,更加倾向于认同崔志娟的观点,即将非税成本界定为“企业因实施税收筹划所引致增加的非税收支出形式的其它显性或隐性成本”。[2]因此本文将“非税成本”视为一个整体的范畴,具体将选择货币成本、交易成本、机会成本、风险成本进行分析,其中货币成本、交易成本是与筹划相关的显性成本,而机会成本和风险成本属于隐性成本。对于心理成本和时间成本,由于筹划方案往往要与其它方案进行比较,因此这两项成本不易构成显著的差量成本,同时由于它们的主观性和难以计量的特点比较突出,此处也不做考虑。

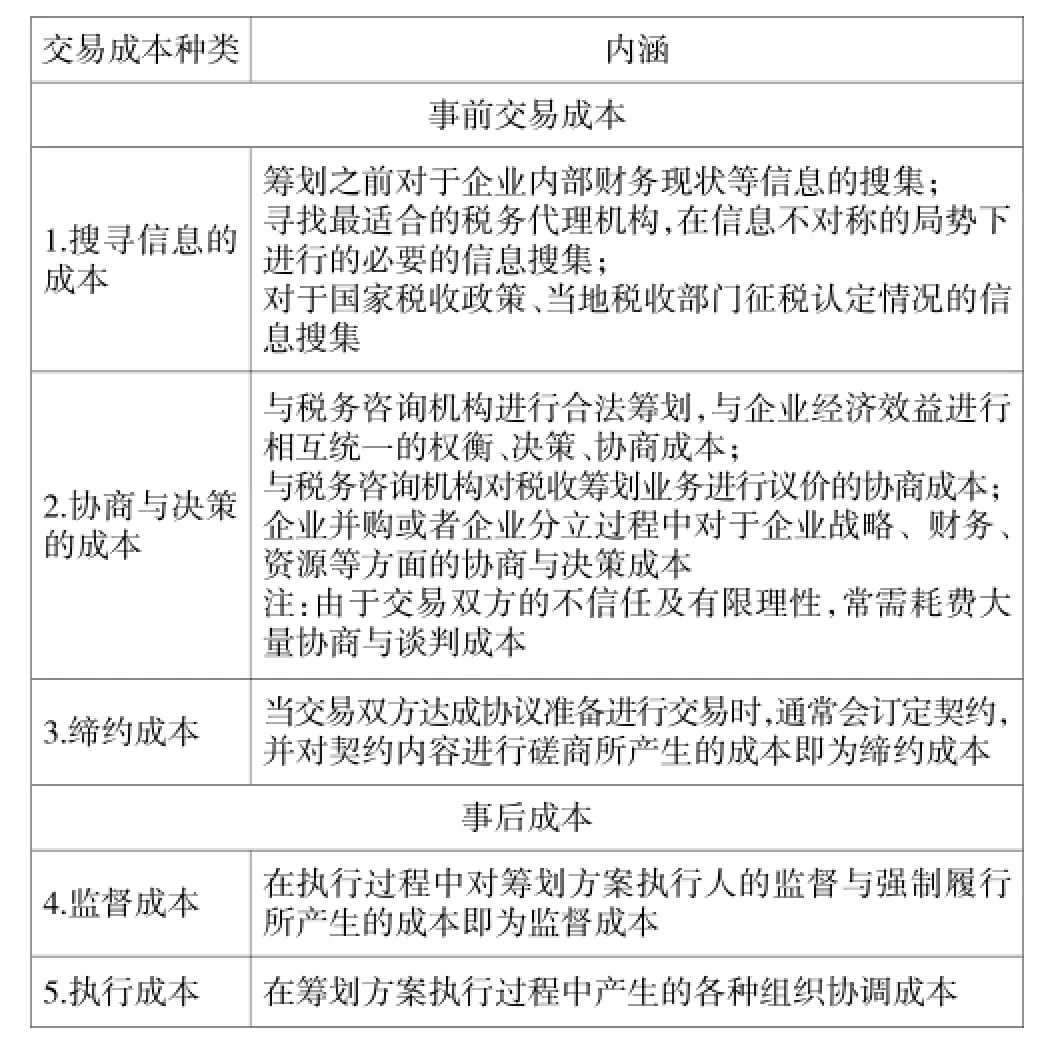

表1 税收筹划过程中的交易成本分类

1、货币成本

税收筹划的货币成本是指纳税人为进行税收筹划而发生的各项货币性支出,在企业聘请税务顾问或委托税务机构进行筹划的情况下,货币成本表现为对相关税务咨询机构和人员的报酬支付;在企业由自己的财务人员进行筹划的情况下,货币成本则表现为对企业员工的相关培训费用和额外报酬支出。若涉及到企业合并的方案,还包括设立分公司或子公司的货币支出成本。

2、交易成本

交易成本的概念由英国经济学家科斯1937年提出,科斯认为,交易成本是获得准确市场信息所需要的费用,以及谈判和经常性契约的费用。结合部分学者的观点,本文认为在企业价值最大化的视角下为了对税收筹划成本进行更好地归类和分析,应将此处的交易成本定义为泛指所有为促成交易发生而形成的成本。因此将交易成本分为事前(税收筹划方案确定前)和事后(筹划方案确定后)的交易成本,如表1所示。

需要指出的是,自科斯开创性地把交易成本引入经济学分析以来,交易成本的测量就一直是交易成本理论研究进展中的关键和难点。

3、机会成本

机会成本广泛地存在于个人或者企业的经济决策之中。在一次多方案的决策事件中,被舍弃的方案将带来的最高收益则是本次决策的机会成本。机会成本在企业决策中犹为重要,因为企业的本质具有逐利性,要实现利润的最大化就必须使资源得到合理的配置。而企业往往同时面临多种筹划方案,此时必然存在选择某种方案的机会成本。

4、风险成本

由于企业经营环境的多变性、复杂性,税收筹划的风险也无时不在,包括未来结果的不确定性和损失的可能性,这将给企业带来有形或者无形的利益损失。这些风险主要包括:一是税收筹划方案选择不当带来的风险;二是税务行政执法不规范导致的风险,比如税务机关的税收认定若与企业所涉及到的筹划方案不相符,则会导致筹划方案失败,最初的资金投入就会成为企业无法弥补的损失,这一损失就成为企业税收筹划带来的风险成本;三是外部环境风险,包括宏观经济风险、宏观政策风险、税收政策变化导致的风险、利率风险、通货膨胀风险等。这些风险都来自于企业外部,而且通常难以规避。[3]

以上的风险因素若处理不当,将可能在税收筹划的同时给纳税人带来更大的损失。

二、税收筹划的收益分析

1、显性收益

税收筹划的显性收益是指实施税收筹划方案之后与未进行税收筹划相比,获得的以货币形式计量的经济收益。一般来说,根据税收筹划的两种不同情况,它可表现为两种形式。

(1)节税收益。这是税收筹划过程中最直接的一项收益,体现在筹划方案中通过对税收的法律法规进行合理解读,在不违反法律法规的前提下,对纳税主体的涉税事项做出事先的安排,使得企业的应纳税额减少,进而体现为节税收益。

(2)现金流量收益。当筹划方案并不体现为应纳税额的直接减少,而是通过税收递延,即在不违反税法的前提下,尽量地延缓缴税,则此时筹划企业相当于得到一笔“无息贷款”。在其它条件不变的情况下,这实际上增加了企业当期的现金净流量,而且金额越大,时间越长,企业获得的这项收益就越大。因此,在当期进行税收筹划方案决策时,若考虑现金流量收益,那么即使各个方案应纳税额总额相等,现值却会各有差异,此时应做出合理的决策使得企业应纳税额总额的现值最小,这样才能获得更大的现金流量,从而实现企业价值的最大化。

2、隐性收益

由于偷税漏税等违法犯罪活动将极大地影响公司的信誉、形象以及企业竞争力,因此若一家企业通过合理的税收筹划而获得良好的社会声誉、商业信誉及健全的会计核算制度后,这些都将间接地为企业带来未来的潜在收益,这种收益便是一种无形收益,可以体现企业的整体竞争力。在具体情形中,若企业能够根据实际情形估算出这种无形资产将给企业带来的未来收入增长,也可以采用将每年增加的收入折算为现值的方法,作为企业的收益来源。

三、模型建立及说明

通过计算某筹划方案的总效益(各项成本与收益的差额)来衡量筹划效果是此类决策的根本思路,但是考虑到各因素的难以量化以及计量的复杂性,加之实际税收筹划中又往往是多种方案的比较,因此将采用增量成本与收益的方法进行模型构建:

B(bene fits)代表税收筹划的总效益;

VR代表显性收益;IVR代表隐性收益;

EC表示显性成本,其中MC代表货币成本,TC代表交易成本;

IC表示隐性成本,其中RC代表风险成本,OC代表机会成本;

t代表其计算期,应包括整个筹划方案的有效期。各指标均为两个方案进行比较后得出的相对值。

分析思路:当ΔB大于零时,则表示进行比较的前一种筹划方案在整体的成本效益上更优,ΔB小于零时则相反。

四、总结

本文模型建立的主要目的是提供一种决策方法与思维方式,在企业价值最大化的视角下考虑到影响税收筹划过程的全面因素,通过有效且低成本的方式去构建税收筹划决策机制。然而从实际应用的角度来看,精确量化各项成本与收益的困难很大。因此,若某次税收筹划各项成本费用难以量化,应该对当前企业情况进行分析,对各因素进行判断,对隐形成本及收益进行估算或者合理的忽略,即应该将定量分析与定性分析结合起来,这样才能得出比较准确和可靠的结论,为企业实现真正的“减税”,从而促进企业的价值最大化和可持续发展。

[1]崔志娟:有效税收筹划的基点:税收成本与非税成本[J].当代财经,2008(2).

[2]马娟、王天明:中小企业税收筹划的成本效益分析[J].中国管理信息化,2009,12(24).

[3]田雷:税收筹划的成本—效益分析[J].地方财政研究,2011(12).

(责任编辑:胡春雨)

猜你喜欢

今日农业(2021年13期)2021-08-14

当代陕西(2021年1期)2021-02-01

临床肝胆病杂志(2020年1期)2020-12-20

考试与评价·高二版(2020年3期)2020-09-10

华人时刊(2019年15期)2019-11-26

南方周末(2019-03-07)2019-03-07

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年24期)2018-01-31

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06