中国大学教育基金会管理效率的影响因素分析

2016-09-28 03:35谢晓霞黄建忠刘富强

中国青年社会科学 2016年5期

■ 谢晓霞 黄建忠 刘富强

(北京航空航天大学 公共管理学院,北京 100191;美国罗格斯大学 社会工作学院,新泽西州新伯伯朗市08904;北京航空航天大学 公共管理学院,北京 100191)

中国大学教育基金会管理效率的影响因素分析

■ 谢晓霞黄建忠刘富强

(北京航空航天大学 公共管理学院,北京 100191;美国罗格斯大学 社会工作学院,新泽西州新伯伯朗市08904;北京航空航天大学 公共管理学院,北京 100191)

2014年度中国慈善捐助报告显示,中国大学教育基金会(CUEFs)收到了教育领域75%以上的捐赠。研究发现,中国大学教育基金会平均每年的捐赠收入在7 000万元人民币左右,但各个大学之间,每年捐赠收入的差距巨大,呈现出不均衡状态;其管理费用占总费用的8%;理事会规模、捐赠成本、筹资费用比率是影响其管理效率的三大主要因素。适当扩大中国大学教育基金会的理事会规模、降低其捐赠成本、筹资费用比率,有利于提高中国大学教育基金会的管理效率。

大学教育基金会管理效率慈善捐赠

中国大学教育基金会的发展,经历了从20世纪90年代的萌芽期,到21世纪以后的逐步规范时期。1994年,清华大学率先建立大学教育基金会,随后,北京大学、浙江大学建立了自己的基金会。进入21世纪以后,伴随中国大学教育基金会数量的增加,以及中国大学教育基金会接受捐赠数额的逐年递增,中国大学教育基金会的功能逐步完善。大学教育基金会除进行公益活动外,还担负着为大学的教育、科研筹集资金,及支持大学在各个领域的持续协调发展的职能。由于中国大学教育基金会的初始投资来源于大学的自筹资金,与其他的单纯以“从事公益事业为目的”的基金会相比,大学教育基金会还需要承担发起方高校所赋予基金会的其他职责。

中民慈善捐助信息中心发布的《2014年度中国慈善捐助报告》显示,中国教育领域2014年共获得了288亿人民币的捐赠,属于中国捐赠流向的第二大领域。其中,中国大学教育基金会接受了75%的教育领域的捐赠,接近220亿人民币。因此,中国大学教育基金会作为重要的受赠对象,管理效率问题成为所有利益相关方关心的热点话题。美国高等教育基金会相关研究数据显示,美国大学教育基金会的募款规模远远高于中国。美国基金会中心统计资料显示,1997-2002年期间,美国高等教育系统接受捐赠金额最高年份达到了359.5亿美元,2003年为239亿美元。2012年《哈佛大学年度财务报告》显示,全校的总赞助收入高达8.3亿美元,超过了本年度学费收入,成为学校发展的重要资金来源。美国高校获得的这些捐赠收入,大部分被用于了科学研究和奖学金上面,极大地促进了美国高等教育的发展。这些捐赠数据表明中国的大学教育基金会,在募款规模以及资金使用效率等方面,与美国大学教育基金会相比,仍然存在一定的差距。因此,我们有必要从不同视角对中国大学教育基金会进行研究,本文选择以管理效率为视角,为中国大学教育基金会的发展提供有意义的参考和借鉴。

一、文献综述

1986年,Weisbrod & Dominguez采用经济学分析方法,讨论捐赠的价格(price of donation),实证分析了非营利组织的效率对捐赠收入的影响,开启了学者们对非营利组织的管理效率与捐赠收入之间关系的讨论。回顾近三十年关于非营利组织管理效率的相关研究,多数研究将非营利组织的管理效率定义为非营利组织将收入最终用于项目支出的程度[1]。非营利组织的收入用于项目支出越多,表明非营利组织的管理效率越高。非营利组织用于公益项目支出的程度,在非营利组织总支出一定的情况下,会受到非营利组织筹资成本和管理费用的影响[2]。

非营利组织的项目支出、筹资成本和管理费用,三者均可以从不同的侧面反映非营利组织管理效率的高低,在目前已有的实证研究中,研究者主要采用三种代理变量来描述非营利组织的管理效率:一是采用非营利组织的总支出与公益慈善项目支出的比率,作为非营利组织管理效率的代理变量[3];二是采用管理费用与总费用的比率,作为非营利组织管理效率的代理变量[4];三是采用管理费用与非营利组织中的管理费用和项目支出之和的比率,作为非营利组织管理效率的代理变量[5]。但是,不同研究在采用不同的代理变量分析非营利组织管理效率的经济后果,以及管理效率的影响因素时,并没有得出一致的实证研究结论。

美国学者韦廉姆·哈里森认为,通过有针对性地进行校友活动和设置有吸引力的捐赠项目,可以扩大高校社会捐赠规模。澳大利亚学者贾布里勒·伯曼和辛克莱·达维森对2003年澳洲各地区一百多家大学基金会进行的问卷研究发现,捐赠管理、监督与捐赠数量之间的因果关系并不完全对应。

国内学者谢晓霞认为,慈善基金会的管理效率受到基金会的收入集中度、理事会规模、资产规模的影响[6]。陆晓燕、张万朋研究发现,中国大部分高校捐赠管理还处于起步阶段,主要表现在学校与校友联系被动、募捐方式单一、缺乏专业人员管理、社会监督缺位等方面[7]。雷家彬、张建国、侯志军研究发现,校友捐赠的筹资规模、募捐对象、捐赠来源具有不同的特征[8]。王东芳专门针对高职院校的社会捐赠展开研究,发现高职院校的捐赠工作除了面临着与普通大学相同的问题之外,还存在着很多自身特殊的问题,比如由于高职院校的名气较低,难以吸引社会捐赠者的目光;高职院校由于办学质量有限,所培养出来的学生未来成为企业家的几率较低,由于其收入不高,母校想获得校友的捐赠也就变得更难[9]。

二、研究假设与研究设计

(一)研究假设

1.大学教育基金会的捐赠收入与管理效率

捐赠收入是大学教育基金会收入的主要来源,捐赠收入多,会扩大大学教育基金会的规模。根据规模效应理论和边际效应递减理论,成本会随着规模的增加而呈现出递减的趋势。大学教育基金会的管理费用的增加,会随着大学教育基金会规模的扩大,呈现递减趋势。于是,提出假设:

H1:大学教育基金会的捐赠收入越高,基金会的管理效率越高。

2.大学教育基金会的捐赠成本与管理效率

根据Weisbrod & Dominguez(1986)采用经济学分析方法[10]对捐赠价格的定义,本文采用年度总支出与公益项目总支出的比率(Marudas & Jacobs,2009)作为衡量大学教育基金会的捐赠成本的计量方法[11]。该比率越大,表明捐赠成本越高,管理效率越低。于是,提出假设:

H2:大学教育基金会的捐赠成本越高,基金会的管理效率越低。

3.大学教育基金会的理事会规模与管理效率

理事会是大学教育基金会内部治理结构的核心,是基金会的重要管理部门。有效的理事会结构有利于协调大学教育基金会各个利益相关者之间的关系,并提高基金会的治理效果,高效透明地进行大学教育基金会的各项管理工作。理事会规模越大,越有利于基金会各个利益相关主体参与大学教育基金会的管理工作。于是,提出假设:

H3: 大学教育基金会的理事会规模越大,基金会的管理效率越高。

4.大学教育基金会的专职员工薪酬与管理效率

根据管理学理论中的物质薪酬激励理论,营利性组织,比如企业,可以通过提高管理人员的工资薪酬、采取物质激励措施,提高管理人员的工作积极性,从而达到提高企业管理效率的目的。对于大学教育基金会而言,通过提高管理人员的工资薪酬,也应有利于激励基金会内部管理人员的工作积极性,提高大学教育基金会的管理效率。于是,提出假设:

H4: 大学教育基金会的专职员工的工资薪酬越高,越有利于提高基金会的管理效率。

5.大学教育基金会筹资费用率与管理效率

大学教育基金会筹资费用率是指筹资费用占年度总支出的比率。该比例越大,说明筹资成本越高,基金会用于项目支出的资金则会遭到挤占。因此大学教育基金会的筹资费用率越高,越不利于管理效率的提高。于是,提出假设:

H5:大学教育基金会的筹资费用率越高,基金会的管理效率越低。

6.大学教育基金会的登记注册地与管理效率

全国性的慈善基金会的募捐活动可以在全国范围开展,地方性基金会的募捐活动只能在登记注册行政区域内展开。Petrovits et al.(2011)发现收入来源渠道广泛的全国性基金会,更可能从事多种类型的公益活动,利益相关者对其财务报告审计质量的要求也更高;而仅有单一筹款来源地的地方性基金会,从事慈善项目的类型较少。因此,在民政部注册的全国性大学教育基金会应该具有更高的管理效率。于是,提出假设:

H6:在民政部登记注册的大学教育基金会比在地方登记注册的管理效率更高。

7.大学教育基金会的资产规模与管理效率

伴随大学教育基金会的资产规模增大,会产生一定的规模效应,使管理费用相对于慈善基金会资产规模的增加,出现递减趋势。于是,提出假设:

H7:大学教育基金会资产规模越大,基金会管理效率越高。

(二)研究设计

1.变量定义

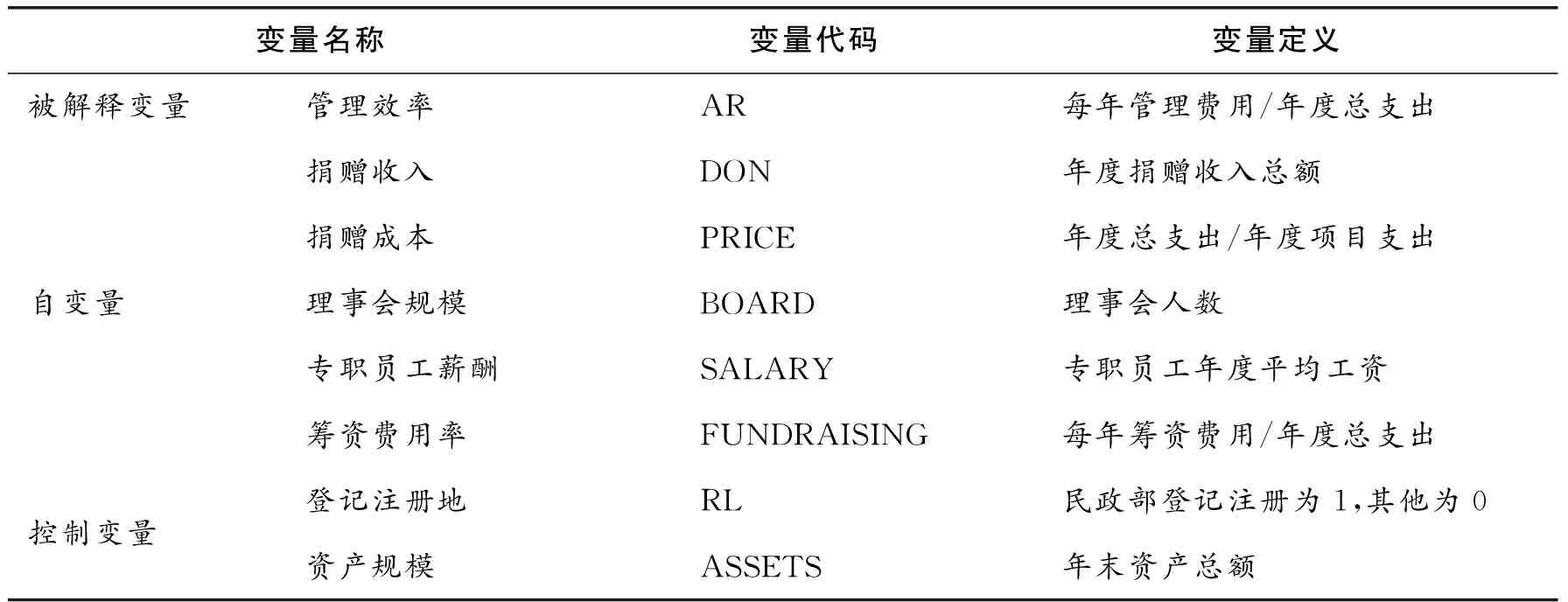

在实证研究大学教育基金会的管理效率的影响因素时,本文借鉴国际通行做法,采用管理费用与总费用的比率(AR),作为衡量管理效率的指标。选取捐赠收入(DON)、捐赠成本(PRICE)、理事会规模(BOARD)、专职员工薪酬(SALARY)、筹资费用率(FUNDRAISING)作为自变量。选取基金会的资产规模、登记注册地作为控制变量。具体变量定义见下页表1。

表1 相关变量定义

2.模型构建

借鉴国外学者的研究模型(Marudas & Hahn & Jacobs,2012),将大学教育基金会的管理效率作为被解释变量,即将大学教育基金会的管理费用与总费用比率作为因变量;捐赠收入、捐赠成本、理事会规模、专职员工薪酬、筹资费用率作为自变量;登记注册地、资产规模作为控制变量,分析大学教育基金会管理效率的影响因素。

3.样本选取

本文选取2011-2013年中国大学教育基金会的混合面板数据进行分析。本文的数据来自国家民政部官方网站公布的2011-2013年中国大学教育基金会的年报数据,剔除数据缺失的基金会,共收集到143个样本观测值。由于当前我国尚无完整的慈善基金会年度报告披露数据库,本文的数据收集主要通过民政部官方网站,手工整理完成。

三、实证研究

(一)描述性统计分析

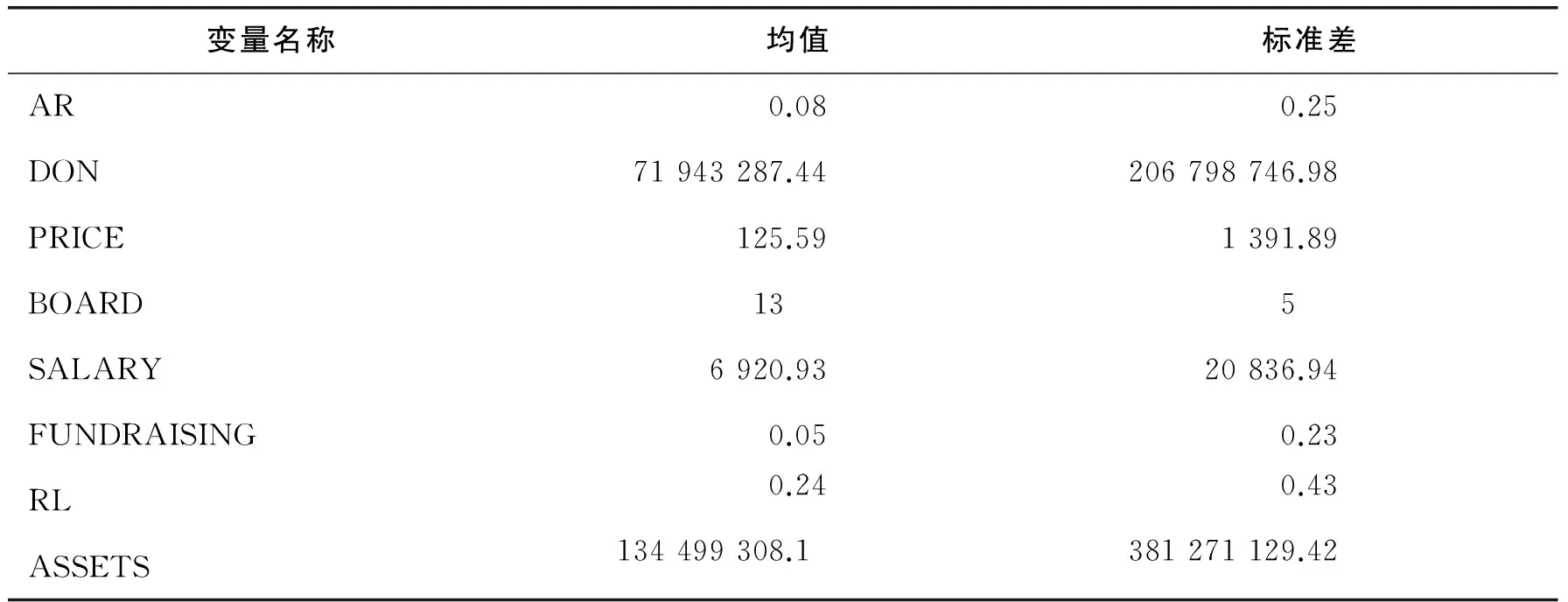

表2(见下页)是样本描述性统计的分析结果,该结果显示,中国大学教育基金会的管理费用占总费用比例的平均值为8%,标准差0.25。表明中国大学教育基金会目前的管理费用平均值,低于中国《基金会管理条例》规定的“基金会工作人员工资福利和行政办公支出不得超过当年总支出的百分之十”。然而,当前大学教育基金会之间管理费用占总费用的比率差异较大。大学教育基金会的捐赠收入均值约7 194万元,标准差约20 679万元,充分说明中国大学教育基金会之间的捐赠收入存在很大的差异。大学教育基金会的捐赠成本(PRICE)平均值为125.59,标准差为1 391.89,表明中国大学教育基金会之间的捐赠成本存在很大的差异;筹资费用率(FUNDRAISING)的均值为5%,标准差为0.23,表明中国各高校之间的筹资费用率整体不高,但是各个高校之间的差距较大。大学教育基金会登记注册地(RL)的均值和方差显示,样本中约有24%的基金会属于在民政部登记注册的。基金会的资产规模(ASSETS) 均值为1.34亿,标准差较大,表明中国大学教育基金会的资产规模平均在1.3亿元左右,且不同大学教育基金会之间资产规模的差异较大。

表2 样本描述性统计分析(2011-2013)

(二)多元回归分析

模型回归分析结果显示,模型的调整R2=0.2,F=5.11,p=0.00表明模型具有较好的拟合优度。对模型中的变量系数进行拟合分析结果显示,大学教育基金会的捐赠成本(PRICE)、理事会规模(BOARD)、筹资费用比率(FUNDRAISING),三个变量的拟合系数分别为0.66、-2.04、0.25,分别通过了显著性水平为5%的t检验,具有统计意义。其中,捐赠成本的拟合系数为正值,表明捐赠成本是影响管理效率的因素之一。同时反映出捐赠成本对管理费用比率的影响呈现正向的关系,即大学教育基金会的捐赠成本越高,管理费用占总费用的比率越高,导致大学教育基金会的管理效率降低。该统计分析结果验证了假设二(H2)的假设。

理事会规模(BOARD)的拟合系数为负值,且通过了t检验,具有统计意义,表明理事会规模(BOARD)是管理效率的影响因素之一。大学教育基金会的理事会规模(BOARD)与管理费用比率呈现负向的关系,表明理事会规模越大,使得基金会的管理费用占总费用的比率越低,从而更能提高基金会的管理效率。该统计分析结果验证了假设三(H3)的假设。

筹资费用比率的拟合系数为正值,且通过了t检验,具有统计意义,表明筹资费用比率是大学教育基金会管理效率的影响因素之一,对管理费用占总费用的比率,具有正向的影响。即筹资费用比率越高,大学教育基金会的管理费用占总费用的比率就越高,会降低基金会的管理效率。该统计分析结果验证了假设五(H5)的假设。

其他变量均没有通过显著性水平为5%的统计检验,其他假设并未得到验证。在通过统计检验的三个影响因素中,理事会规模对管理效率的影响最大,其次是捐赠成本,最后是筹资费用比例。表明在大学教育基金会的管理效率的影响因素中,理事会发挥着重要的作用,这也证实了内部治理结构在基金会管理中具有非常重要的作用。

四、研究结论与建议

本文运用2011-2013年的143个大学教育基金会的观测值,对中国大学教育基金会管理效率的影响因素进行了实证分析,有如下发现:

第一,大学教育基金会的理事会规模越大,越有利于基金会管理效率的提高。大学教育基金会的理事会是其治理结构的核心机构,具有委托方和受托方的双重身份。一方面,大学教育基金会的理事会受到外部利益相关者的委托,作为受托方来管理基金会;另一方面,大学教育基金会的理事会作为委托方,委托基金会的其他管理人员,对基金会进行有效的管理。理事会这个核心的内部治理机制,在基金会的内部管理中,起到了非常重要的作用,对推动基金会的发展具有关键意义。通过本文实证研究分析发现,大学教育基金会的理事会规模是影响该类型基金会的最重要的因素之一。理事会的规模在一定程度上反映了大学教育基金会的治理水平,即规模越大,越有利于提高基金会的内部管理效率。基金会内部管理效率的提高,意味着基金会的内部治理结构的完善,有利于推动基金会的可持续健康发展。我们可以通过完善大学教育基金会的理事会结构来提高大学教育基金会的管理效率。

第二,大学教育基金会的捐赠成本越高,越不利于基金会管理效率的提高。本文提供的实证研究表明,随着捐赠成本的升高,基金会的全部捐赠总收入中,用于公益慈善项目的比例在递减,这是影响基金会管理效率的重要因素之一,反映出基金会的捐赠成本越高,管理效率越低的事实。现实中,我们可以通过适当降低大学教育基金会的捐赠成本,来提高大学教育基金会的管理效率。

第三,大学教育基金会的筹资费用比例越高,越不利于基金会管理效率的提高。大学教育基金会的筹资费用比例越高,意味着花在基金会的筹资过程中的费用越多,在高额的筹资费用下,容易滋生筹资过程中的“寻租”行为,在短期也许筹资效果会比较明显,但是从长期趋势分析,筹资费用的迅速攀升,会导致捐赠成本的升高,会打击捐赠者的积极性,不利于捐赠收入的增长。捐赠成本是影响大学教育基金会管理效率的重要因素之一。大学教育基金会捐赠成本越高,越不利于基金会管理效率的提高。我们可以通过适当降低大学教育基金会的筹资费用比率,来提高大学教育基金会的管理效率。

综上,大学教育基金会的理事会规模、捐赠成本、筹资费用比率,会对大学教育基金会的管理效率产生一定的影响,可以通过改善理事会结构(比如理事会规模)、适当降低筹资费用比例和捐赠成本来提高中国大学教育基金会的管理效率,更好地推动中国大学教育基金会的发展,更加高效透明地使用中国大学教育基金会的各类捐款,让大学教育基金会在中国教育事业的发展中发挥更好的作用。

[1]Greenlee, J.S., & Brown, K. L.The Impact of Accounting Information on Contributions to Charitable Organizations.Research in Accounting Regulation,1999,pp.111-125.

[2][10]Weisbrod, B. A. & Dominguez, N. D.Demand for Collective Goods in Private Nonprofit Markets: Can Fundraising Expenditures Help Overcome Free-ride Behavior? Journal of Public Economics,1986,pp.83-95.

[3]Marudas, N. P. & Jacobs, F. A.Determinants of Charitable Donations to Iarge U.S. Higher Education, Hospital, and Scientific Research NPOs: New Evidence rom Panel Data.Voluntas:International Journal of Voluntary and Nonprofit Organizations,2004,pp.157-179.

[4]Frumkin, P., & Kim, M. T.Strategic Positioning and the Financing of Nonprofit Organizations: Is Efficiency Rewarded in the Contributions Marketplace? Public Administration Review,2001,pp.266-275.

[5]Tinkelman,D.&Mankaney, K.When is Administrative Efficiency Associated with Charitable Donations? Nonprofit and Voluntary Sector Quarterly,2007,pp.41-64.

[6]谢晓霞:《中国慈善基金会的管理效率研究》,载《中国行政管理》,2015年第10期。

[7]陆晓燕 张万朋:《教育捐赠:高等教育融资的重要渠道》,载《江苏高教》,2007年第3期。

[8]雷家彬 张建国等:《观念转变与捐赠文化培育:校友捐赠的前提》,载《现代教育科学》,2007年第1期。

[9]王东芳:《高职院校社会捐赠研究》,载《职业教育研究》,2008年第9期。

[11]Jacobs, F. A. &Marudas, N. P.The Combined Effect of Donation Price and Administrative Inefficiency on Donations to US Nonprofit Organizations.Financial Accountability & Management,2009,pp.33-53.

(责任编辑:任天成)

2016-06-17

谢晓霞,北京航空航天大学公共管理学院讲师,硕士生导师,主要研究企业与非营利组织财务管理与治理结构;

黄建忠,美国罗格斯大学社会工作学院教授,博士生导师,主要研究非营利组织管理、社会工作和政策;

刘富强,北京航空航天大学公共管理学院本科生,主要研究公共管理。

猜你喜欢

文化创新比较研究(2020年13期)2021-01-14

新生代(2019年4期)2019-11-13

银幕内外(2019年3期)2019-09-10

延边大学学报(社会科学版)(2019年3期)2019-08-27

消费导刊(2017年15期)2017-07-13

中国教育技术装备(2015年19期)2015-03-01

视野(2014年24期)2014-12-18

中国交通信息化(2014年5期)2014-06-05

中国工程咨询(2014年11期)2014-02-16