互联网金融如何“不出圈”

2016-09-28 00:40肖飒

大众理财顾问 2016年7期

肖飒

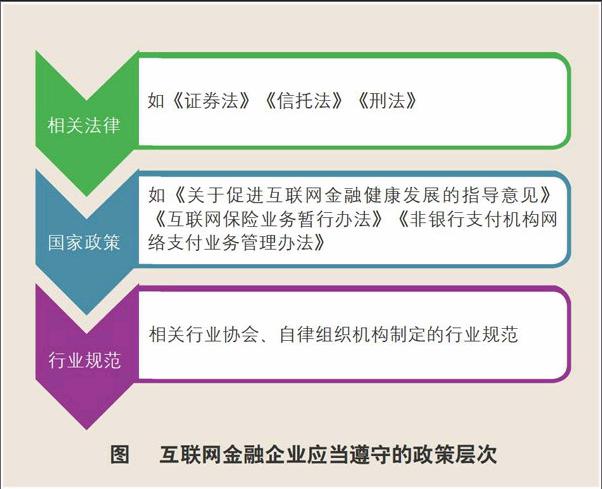

国家出台的相关政策,并非法律,但并不意味着不用遵守。

近几年互联网金融的发展多被形容为“野蛮生长”,但不可否认的是,2015年7月18日公布的《关于促进互联网金融健康发展的指导意见》(以下简称《指导意见》)已成为实际意义上的“互金宪法”。

需要指出的是,《指导意见》只是国家政策,并非法律。读者可能会问:既然只是政策,是不是不用遵守?非也。根据我国《民法通则》第六条规定,民事活动必须遵守法律,法律没有规定的,应当遵守国家政策。这里的“应当遵守”,就是“要遵守”的意思,没有选择权,与之对标的是“可以遵守”,守法者就有选择权了。

金融改革发展大背景下,与股权众筹、P2P网贷资产合规性相关的《证券法》《信托法》都在进一步修改,尺度之大,令人期待。其中,互联网金融业内最关心的是股权众筹的合法性,对不特定对象吸收存款是否从《刑法》第一百七十六条中豁免。笔者除了关心这些问题,也关注P2P网贷风险保证金的合法路径问题。2015年7月18日《指导意见》发布之后,监管机构中,保监会率先在7月22日发布《互联网保险业务暂行办法》;同年12月28日,央行发布《非银行支付机构网络支付业务管理办法》,银监会会同相关部门研究起草了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》;2016年4月15日,中国基金业协会发布了《私募投资基金募集行为管理办法》。

2016年3月,中国互联网金融协会成立。在法律人眼里,这一事件具有特殊意义。笔者代理的互联网金融首例不正当竞争案中,曾援引过“奇虎与腾讯案件”的判决要旨:“在市场经营活动中,相关行业协会或者自律组织为规范特定领域的竞争行为和维护竞争秩序,有时会结合其行业特点和竞争需求,在总结归纳其行业内竞争现象的基础上,以自律公约等形式制定行业内的从业规范,以约束行业内的企业行为或者为其提供行为指引。这些行业性规范常常反映和体现了行业内的公认商业道德和行为标准,可以成为人民法院发现和认定行业惯常行为标准和公认商业道德的重要渊源之一……自律公约系互联网协会部分会员提出草案,并得到包括本案当事人在内的互联网企业广泛签署,该事实在某种程度上说明了该自律公约确实具有正当性并为业内所公认,其相关内容也反映了互联网行业市场竞争的实际和正当竞争需求。”也就是说,互联网金融协会的成立,将为业内企业的行为“立规矩”,且在很大程度上可以获得司法支持。

互联网金融企业遵守的法律、政策、行业规范层次关系如下图所示。

讲完“上层建筑”,谈一谈“落地”。最近,笔者接到许多咨询电话,开始是P2P网贷平台负责人,希望笔者帮忙找下家接盘;接着,行业新闻满天飞,有平台负责人陆续被带走,他们的家人打电话询问各种问题:“我与他1个月前办了离婚,还能委托你吗?”“他被抓之前给我打了一个电话,说明了什么?”“取保候审是什么意思?”“你能带我进去看他一眼吗?”看到这里,读者可能会问:这些网贷平台老板都犯了什么罪?实际上,这个问题需要修正一下,应该是:这些平台高管的行为涉嫌哪些罪名?

总的来讲,互联网金融刑事案件常见罪名有以下3种。

非法吸收公众存款罪

《刑法》第一百七十六条规定:“非法吸收公众存款或者变相吸收公众存款,扰乱金融秩序的,处三年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。”

集资诈骗罪

《刑法》第一百九十二条规定:“以非法占有为目的,使用诈骗方法非法集资,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。”

非法经营罪

《刑法》第二百二十五条规定:“违反国家规定,有下列非法经营行为之一,扰乱市场秩序,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产:(一)未经许可经营法律、行政法规规定的专营、专卖物品或者其他限制买卖的物品的;(二)买卖进出口许可证、进出口原产地证明以及其他法律、行政法规规定的经营许可证或者批准文件的;(三)未经国家有关主管部门批准非法经营证券、期货、保险业务的,或者非法从事资金支付结算业务的;(四)其他严重扰乱市场秩序的非法经营行为。”

“徒法不能以自行”。面对愈演愈烈的非法集资犯罪泛起,互联网金融领域打击非法集资活动开始施行。互联网金融转型期间,需要业内密切关注,将法律贯彻到经营管理中,才能更好促进互联网金融法治化早日实现。

猜你喜欢

中国外汇(2019年10期)2019-08-27

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

法大研究生(2017年2期)2017-04-18

中国工程咨询(2016年10期)2016-01-31

董事会(2015年11期)2015-12-02

河北金融年鉴(2014年0期)2014-02-27