2016上半年全球跨境IPO指数

2016-10-18 00:31贝克·麦坚时

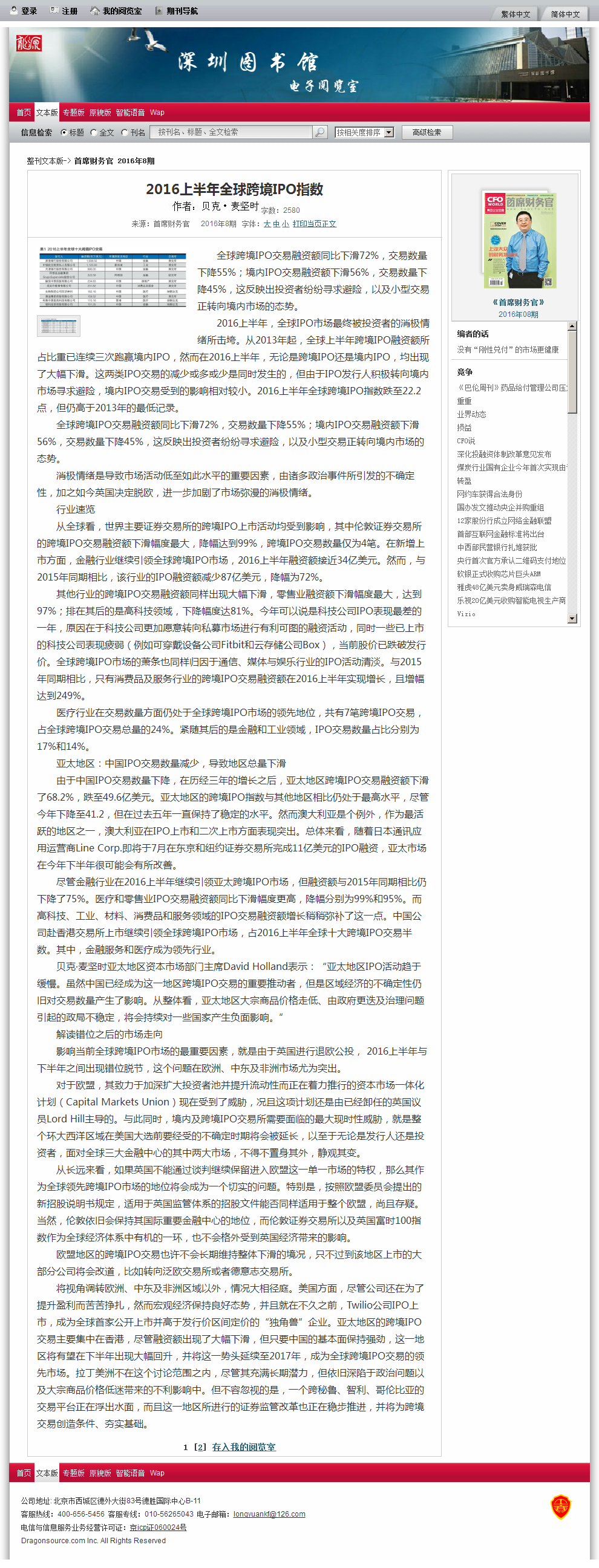

首席财务官 2016年8期

全球跨境IPO交易融资额同比下滑72%,交易数量下降55%;境内IPO交易融资额下滑56%,交易数量下降45%,这反映出投资者纷纷寻求避险,以及小型交易正转向境内市场的态势。

2016上半年,全球IPO市场最终被投资者的消极情绪所击垮。从2013年起,全球上半年跨境IPO融资额所占比重已连续三次跑赢境内IPO,然而在2016上半年,无论是跨境IPO还是境内IPO,均出现了大幅下滑。这两类IPO交易的减少或多或少是同时发生的,但由于IPO发行人积极转向境内市场寻求避险,境内IPO交易受到的影响相对较小。2016上半年全球跨境IPO指数跌至22.2点,但仍高于2013年的最低记录。

全球跨境IPO交易融资额同比下滑72%,交易数量下降55%;境内IPO交易融资额下滑56%,交易数量下降45%,这反映出投资者纷纷寻求避险,以及小型交易正转向境内市场的态势。

消极情绪是导致市场活动低至如此水平的重要因素,由诸多政治事件所引发的不确定性,加之如今英国决定脱欧,进一步加剧了市场弥漫的消极情绪。

行业速览

从全球看,世界主要证券交易所的跨境IPO上市活动均受到影响,其中伦敦证券交易所的跨境IPO交易融资额下滑幅度最大,降幅达到99%,跨境IPO交易数量仅为4笔。在新增上市方面,金融行业继续引领全球跨境IPO市场,2016上半年融资额接近34亿美元。然而,与2015年同期相比,该行业的IPO融资额减少87亿美元,降幅为72%。

其他行业的跨境IPO交易融资额同样出现大幅下滑,零售业融资额下滑幅度最大,达到97%;排在其后的是高科技领域,下降幅度达81%。今年可以说是科技公司IPO表现最差的一年,原因在于科技公司更加愿意转向私募市场进行有利可图的融资活动,同时一些已上市的科技公司表现疲弱(例如可穿戴设备公司Fitbit和云存储公司Box),当前股价已跌破发行价。全球跨境IPO市场的萧条也同样归因于通信、媒体与娱乐行业的IPO活动清淡。与2015年同期相比,只有消费品及服务行业的跨境IPO交易融资额在2016上半年实现增长,且增幅达到249%。

医疗行业在交易数量方面仍处于全球跨境IPO市场的领先地位,共有7笔跨境IPO交易,占全球跨境IPO交易总量的24%。紧随其后的是金融和工业领域,IPO交易数量占比分别为17%和14%。

亚太地区:中国IPO交易数量减少,导致地区总量下滑

由于中国IPO交易数量下降,在历经三年的增长之后,亚太地区跨境IPO交易融资额下滑了68.2%,跌至49.6亿美元。亚太地区的跨境IPO指数与其他地区相比仍处于最高水平,尽管今年下降至41.2,但在过去五年一直保持了稳定的水平。然而澳大利亚是个例外,作为最活跃的地区之一,澳大利亚在IPO上市和二次上市方面表现突出。总体来看,随着日本通讯应用运营商Line Corp.即将于7月在东京和纽约证券交易所完成11亿美元的IPO融资,亚太市场在今年下半年很可能会有所改善。

尽管金融行业在2016上半年继续引领亚太跨境IPO市场,但融资额与2015年同期相比仍下降了75%。医疗和零售业IPO交易融资额同比下滑幅度更高,降幅分别为99%和95%。而高科技、工业、材料、消费品和服务领域的IPO交易融资额增长稍稍弥补了这一点。中国公司赴香港交易所上市继续引领全球跨境IPO市场,占2016上半年全球十大跨境IPO交易半数。其中,金融服务和医疗成为领先行业。

贝克·麦坚时亚太地区资本市场部门主席David Holland表示:“亚太地区IPO活动趋于缓慢。虽然中国已经成为这一地区跨境IPO交易的重要推动者,但是区域经济的不确定性仍旧对交易数量产生了影响。从整体看,亚太地区大宗商品价格走低、由政府更迭及治理问题引起的政局不稳定,将会持续对一些国家产生负面影响。”

解读错位之后的市场走向

影响当前全球跨境IPO市场的最重要因素,就是由于英国进行退欧公投, 2016上半年与下半年之间出现错位脱节,这个问题在欧洲、中东及非洲市场尤为突出。

对于欧盟,其致力于加深扩大投资者池并提升流动性而正在着力推行的资本市场一体化计划(Capital Markets Union)现在受到了威胁,况且这项计划还是由已经卸任的英国议员Lord Hill主导的。与此同时,境内及跨境IPO交易所需要面临的最大现时性威胁,就是整个环大西洋区域在美国大选前要经受的不确定时期将会被延长,以至于无论是发行人还是投资者,面对全球三大金融中心的其中两大市场,不得不置身其外,静观其变。

从长远来看,如果英国不能通过谈判继续保留进入欧盟这一单一市场的特权,那么其作为全球领先跨境IPO市场的地位将会成为一个切实的问题。特别是,按照欧盟委员会提出的新招股说明书规定,适用于英国监管体系的招股文件能否同样适用于整个欧盟,尚且存疑。当然,伦敦依旧会保持其国际重要金融中心的地位,而伦敦证券交易所以及英国富时100指数作为全球经济体系中有机的一环,也不会格外受到英国经济带来的影响。

欧盟地区的跨境IPO交易也许不会长期维持整体下滑的境况,只不过到该地区上市的大部分公司将会改道,比如转向泛欧交易所或者德意志交易所。

将视角调转欧洲、中东及非洲区域以外,情况大相径庭。美国方面,尽管公司还在为了提升盈利而苦苦挣扎,然而宏观经济保持良好态势,并且就在不久之前,Twilio公司IPO上市,成为全球首家公开上市并高于发行价区间定价的“独角兽”企业。亚太地区的跨境IPO交易主要集中在香港,尽管融资额出现了大幅下滑,但只要中国的基本面保持强劲,这一地区将有望在下半年出现大幅回升,并将这一势头延续至2017年,成为全球跨境IPO交易的领先市场。拉丁美洲不在这个讨论范围之内,尽管其充满长期潜力,但依旧深陷于政治问题以及大宗商品价格低迷带来的不利影响中。但不容忽视的是,一个跨秘鲁、智利、哥伦比亚的交易平台正在浮出水面,而且这一地区所进行的证券监管改革也正在稳步推进,并将为跨境交易创造条件、夯实基础。

作为重资产行业的典型代表,油公司的“三高”运营根源在于其运营模式,如果从运营的不同环节进行资本运作尝试,则能够为油公司的去重资产化提供一定的参考。

一直以来,油公司因其资本密集、技术密集、人力密集,患上了“三高”:高投入、高风险、高收益。其实,油公司之所以不得不维持重资产运营,根源在于其传统的运营模式:现金获取矿区权益;外包油服公司勘探(全额即期支付勘探费用——地震、钻井服务,油公司承担勘探风险);承担开发投资(建设物资、钻井服务、油气处理设施);组织生产活动。但由于资本投入额大、占用和回收时间长,投资回报相对较慢,投资风险增大成为必然。

重资产的根源

目前,国际石油合作取得矿区勘探开发权的方式主要有矿税制合同、产品分成合同(Production Sharing Contract,简称PSC)、风险服务合同、回购合同(伊朗)、合资公司(政府只收取矿费)等几种形式。矿税制(Royalty system)合同,即石油公司承担全部的勘探开发生产所需资金;产品分成合同,即油公司独自投资勘探,承担全部勘探风险。发现商业性油气田后,油公司与资源国共同投资开发;风险服务合同,由油公司提供勘探资金并承担勘探风险,发现石油后提供全部开发资金;单纯服务合同,油公司作为承包商提供技术服务,不承担任何风险,只收取服务费。

上述主要合同模式中,除单纯服务合同外,在当前运作模式下,油公司都需要投入巨额的并购、勘探、开发和生产成本,风险巨大。此外,油公司取得矿权或合作权,还需支付并购费用和一笔签字费,且并购溢价和签字费不能回收和抵扣。

在勘探阶段,油公司把地球物理勘探和钻井勘探的工作外包给油服公司,支付外包费用,独自承担勘探风险。首先,传统油公司大多把当年净利的5%-20%作为下一年的勘探投资,每年的勘察费用甚至与当年的净利相当。如果不承担这部分勘探费用,利润将翻番。其次,避开勘探的战略意义,单纯从财务上看,当年的这部分投入是无效的,由油公司独自承担。油公司购买探井所需的原材料(套管、水泥等),独自承担资本占用和勘探风险。最后,一方面油气勘探成功率约30%,勘探风险高;另一方面勘探投资收回期限长,从地震勘探到形成产能通常需要3-5年,回收投资则需要更长时间,从而造成资本的长期、大规模占用。

进入开发阶段后,油公司开发所需的油气水井及相关设施、油气水处理系统,通常需要油公司购买相应设备及原材料,之后外包给油服公司。此外,油田开发并非一次性投入,从初始开发投资到产能建成,快则2-3年,油公司往往需要支付现金来获取劳务和设备等。在开发阶段,油藏类型明确、储量较为落实、产能大致明确、方案基本确定,风险较低。开发初期投资和滚动开发投资占用资产量大,导致油公司资产周转率低。油公司资产周转率一般在0.8-1.2之间。

在最后的生产阶段,油公司组织生产运营,在采油、作业、注水、油气水处理等环节投入生产成本(人工、原材料)。油田生产投入的多少,较多地受到油藏类型、开发方式及开发阶段的影响。一般而言,整装、常规、开发初期的生产投入较少,只需日常的能源消耗及运行维护等;而对非常规油藏、开发中后期的油藏,常需要特殊的开发方式,如稠油的火驱、蒸气驱技术、高采出程度的三次采油技术,以及日渐增多的修井,这些都需要更多的生产性投入,投入产出比越来越低,这是高投入、低产出的阶段,生产成本越来越高,边际效益越来越低。

可见,油公司勘探开发权的取得成本、勘探成本、开发成本和生产成本全由油公司全额承担,形成了油公司较高的资本占用(重资产)。在后期生产运行中逐步回收,回收期限长,回收风险高。

轻资产的探索

对于油公司而言,天然具有重资产的本质。首先,从资本的占用来看。在获取开发权利,以及在勘探、开发、生产的过程中,油公司承担了所有的资本性支出和生产性支出,即独承项目风险。油公司首先获取资源的勘探开发权,如果没有油公司勘探开发的取得,油服公司也就没有机会赚取服务费。在勘探开发过程中,油公司组织各类油服公司和设备供应商进行投资和生产活动。油公司在原油开采的过程中,实际发挥生产组织者的作用,是价值链的整合者。油服公司和设备供应商则无需承担个别项目的投资风险。

其次,从资本的来源看。油公司的主要资金来源,基本上分为两类,一类是公司自有资本,包括股东投入和利润积累,这部分资本受到油公司历史经营业绩的限制。第二类是银行借贷资本,则受油公司经营规模的限制。这两类资本,分别反映在油公司的负债和权益类里,是表内负债。其对应的资产,是表内资产,形成了油公司的重资产。

轻资产的发展,经历了三个阶段。第一个阶段的发展主体是以知识、信息服务为主营业务的公司,如咨询业、信息业等天然轻资产公司。这个阶段,轻资产被定义为“占用资产较少,显得轻便灵活”,所以称为轻资产。第二个阶段是以知识产权和品牌为核心竞争力的公司,这类公司注重研发和市场,将生产和物流业务进行外包,典型的如苹果、耐克,他们以较轻的资本投入实现资本高收益。因此,这个阶段的轻资产被定义为“最少地占用自己的资金,以实现利润最大化”。第三个阶段是以搭建平台为主要方式,打破企业边界,进行大规模协作,充分利用社会资源,实现收益的共享。如Google、淘宝、腾讯、Facebook等。这个阶段,轻资产被界定为“平台整合资源”。

轻资产化的基础

广泛的社会资本及对石油产业丰厚利润的追求,是油公司可以轻资产化的经济基础。除了公司自有资本和贷款外,社会上还有各种风险偏好的不同资本。主要包括基金公司在内的各类金融公司下的资本形态,如成长型投资基金和收入型基金。其次是信托、租赁公司,他们根据客户的需要,实行定制化的战略投资。资本的不同期限和风险偏好,能较好地匹配不同合同模式下的勘探、开发对资本特征的需求,是油公司可以获取的资本资源。

猜你喜欢

文萃报·周五版(2019年44期)2019-09-10

中国计算机报(2018年29期)2018-11-01

军事文摘·科学少年(2018年6期)2018-09-06

董事会(2016年11期)2017-02-21

健康管理(2016年9期)2016-10-24

商界评论(2015年11期)2015-09-10

企业文化·中旬刊(2015年8期)2015-08-11

科技致富向导(2013年15期)2013-09-09