企业内部资本市场效率研究

2016-10-20 15:50韦建成潘嘉仪

商业会计 2016年13期

关键词:企业集团

韦建成 潘嘉仪

摘要:本文采用案例研究的方法,在总结我国学者对内部资本市场研究的基础上,对海航集团内部资本市场的建立、运作方式进行分析,运用现金敏感法测度其内部资本市场配置效率。研究表明海航集团内部资本配置有效但效率较低,多元化使其配置效率逐渐提高;但由于股权结构不完善,海航集团与国外集团公司相比其内部资本配置效率较低。因此,适度多元化、优化股权结构对我国集团公司内部资本市场的发展有重要意义。

关键词:内部资本市场 资本配置效率 企业集团 海航

一、前言

随着我国经济的快速发展,许多公司采取了集团化的经营战略。由于我国外部资本市场的不完善,内部资本市场能够在一定程度上缓解企业集团的融资约束,增加企业集团的价值,集团内部资本市场在我国资本市场上扮演着越来越重要的角色。因此研究内部资本市场的运作机制、特点、效率,对于我国内部资本市场的发展有重要的意义。

二、文献综述

国内专家学者对我国内部资本市场效率的研究主要分成了内部资本市场有效论和内部资本市场无效论两大流派。

内部资本市场有效论方面,邵军、刘志远(2009)研究发现在市场化程度较低的地方,“系族企业”内部资本市场的配置是有效的。谢军和王娃宜(2010)以A股2003—2007年140家国有集团控制上市公司和100家非集团控制的独立国有上市公司为样本进行实证研究发现,对于集团总部而言,内部资本市场资金配置有效。王峰娟和粟立钟(2013)运用现金流敏感性法测度了H 股2000—2011 年532 家上市公司内部资本市场效率,发现大部分集团公司能够有效地配置内部资本市场资源。

内部资本市场无效论方面,万良勇(2006)认为我国内部资本市场因存在代理问题和信息不对称而导致利益侵占、风险加剧、投资过度及低效率补贴等诸多潜在陷阱。李焰等(2007)对复星集团资本运作进行研究发现,集团化资本运作能够提升企业短期的融资能力,但是过分依赖资本运作的集团扩张方式会加大企业财务风险。杨棉之、孙健、卢闯(2010)对2006—2007 年A股系族企业进行实证研究发现,我国大约50%的系族企业内部资本市场配置无效,且国有企业的内部资本市场配置效率高于民营企业。

三、 海航集团内部资本市场

(一)海航集团简介

从1993年至今经过20余年的发展,海航集团总资产超6 000亿元,2015年实现收入近1 900亿元,跻身《财富》杂志世界500强。海航集团参控股11家上市公司,海航系旗下的上市公司包括:海南航空、海航投资、渤海租赁、凯撒旅游、海岛建设、西安民生、天海投资、九龙山,从业务单一的地方航空企业发展成为涵盖航空、实业、金融、旅游、物流几大板块的大型企业集团。

(二)海航集团内部资本运作模式

1.集团内部借贷。海航集团于2003年组建了海航集团财务公司,为海航集团成员公司提供融资,通过搭建集团内部融资平台,集中调配内部资本从而提高集团整体的内部资本配置效率。截至2014年12月31日海南航空存放在海航财务公司的货币资金高达48.24亿元。海航财务公司与成员公司之间的资金借贷利率往往采用人民银行规定的基准利率,能够降低集团整体的融资成本。正是由于海航集团成员公司与海航财务公司保持紧密的金融业务往来,保证了集团内部资本的流动性、安全性和效益性。

2.集团内部担保。海航集团内部8家上市公司都存在着频繁的关联方担保情况,而且每年的担保金额总体呈上升的趋势,成为海航集团内部资本运作的重要方式。同时通过关联方之间的担保使得集团整体的抵押担保资产呈几何倍数增加,拓宽了外部融资渠道。

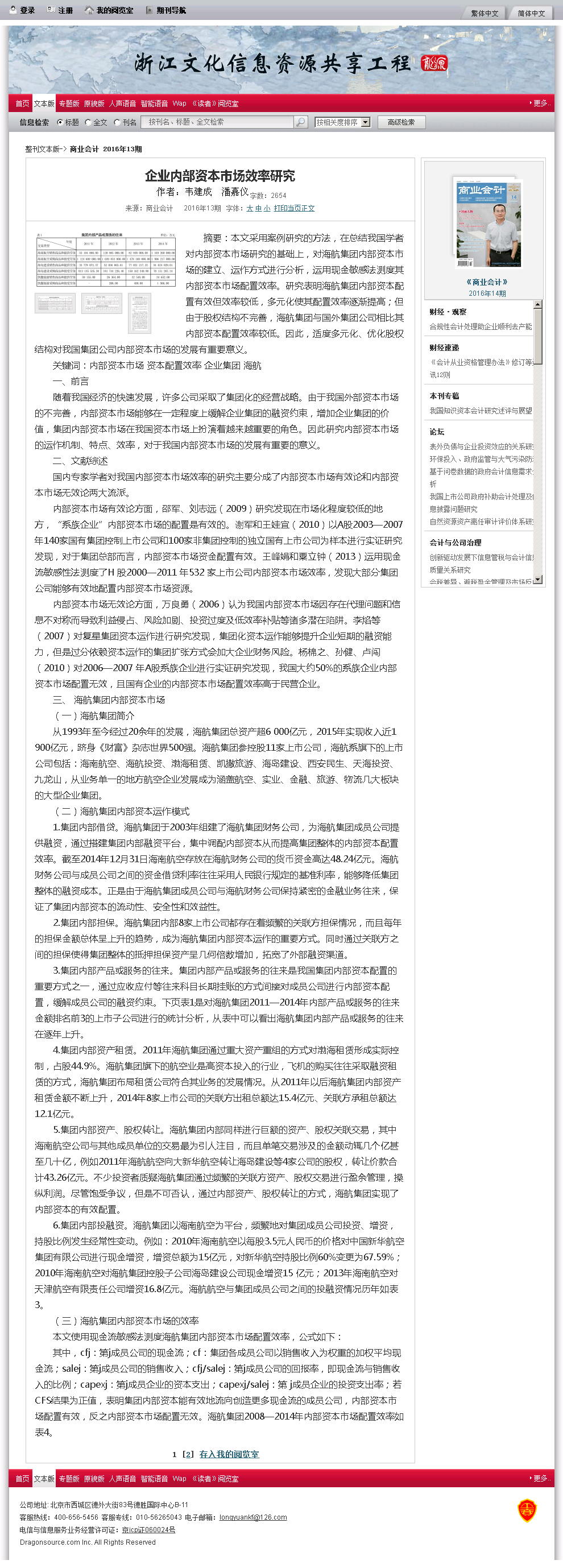

3.集团内部产品或服务的往来。集团内部产品或服务的往来是我国集团内部资本配置的重要方式之一,通过应收应付等往来科目长期挂账的方式间接对成员公司进行内部资本配置,缓解成员公司的融资约束。下页表1是对海航集团2011—2014年内部产品或服务的往来金额排名前3的上市子公司进行的统计分析,从表中可以看出海航集团内部产品或服务的往来在逐年上升。

4.集团内部资产租赁。2011年海航集团通过重大资产重组的方式对渤海租赁形成实际控制,占股44.9%。海航集团旗下的航空业是高资本投入的行业,飞机的购买往往采取融资租赁的方式,海航集团布局租赁公司符合其业务的发展情况。从2011年以后海航集团内部资产租赁金额不断上升,2014年8家上市公司的关联方出租总额达15.4亿元、关联方承租总额达12.1亿元。

5.集团内部资产、股权转让。海航集团内部同样进行巨额的资产、股权关联交易,其中海南航空公司与其他成员单位的交易最为引人注目,而且单笔交易涉及的金额动辄几个亿甚至几十亿,例如2011年海航航空向大新华航空转让海岛建设等4家公司的股权,转让价款合计43.26亿元。不少投资者质疑海航集团通过频繁的关联方资产、股权交易进行盈余管理,操纵利润。尽管饱受争议,但是不可否认,通过内部资产、股权转让的方式,海航集团实现了内部资本的有效配置。

6.集团内部投融资。海航集团以海南航空为平台,频繁地对集团成员公司投资、增资,持股比例发生经常性变动。例如:2010年海南航空以每股3.5元人民币的价格对中国新华航空集团有限公司进行现金增资,增资总额为15亿元,对新华航空持股比例60%变更为67.59%;2010年海南航空对海航集团控股子公司海岛建设公司现金增资15 亿元;2013年海南航空对天津航空有限责任公司增资16.8亿元。海航航空与集团成员公司之间的投融资情况历年如表3。

(三)海航集团内部资本市场的效率

本文使用现金流敏感法测度海航集团内部资本市场配置效率,公式如下:

其中,cfj:第j成员公司的现金流;cf:集团各成员公司以销售收入为权重的加权平均现金流;salej:第j成员公司的销售收入;cfj/salej:第j成员公司的回报率,即现金流与销售收入的比例;capexj:第j成员企业的资本支出;capexj/salej:第 j成员企业的投资支出率;若CFS结果为正值,表明集团内部资本能有效地流向创造更多现金流的成员公司,内部资本市场配置有效,反之内部资本市场配置无效。海航集团2008—2014年内部资本市场配置效率如表4。

1.向旅游公司购买旅游支付费用。

借:销售费用 20 000

贷:库存现金 20 000

2.旅游赠送顾客。

借:销售费用 7 400

贷:应交税费——代扣代缴个人所得税 4 000

应交税费——应交增值税(销项税额) 3 400

如抽奖的奖品为实物类赠品,如牙刷、肥皂、毛巾等,随商品的售出而赠送。奖品若由商家提供,应将赠品的赠出作为一种“销售费用”,在销售商品赠出物品时,借记“销售费用”科目,贷记“库存商品”“应交税费——应交增值税(销项税额)”科目。在购进赠品时,借记“库存商品”“应交税费——应交增值税(进项税额)”等科目,贷记“银行存款”等科目。进项税额和销项税额相抵,税金为0。

但在某些销售方式中,赠品的取得需要满足一定的条件,如集齐饮料瓶盖或数字、图案等,它会导致赠品的发出属于不确定状态,应在销售商品的同时对预计将赠出的赠品预计负债处理。

七、以旧换新

在苏宁电器购买海信电视一台5 500元,其中国家对旧电视可以补贴400元。将此笔业务分成以5 500元销售活动和以400元采购活动。

借:库存现金 5 500

贷:主营业务收入 4 701

应交税费——应交增值税(进项税额) 799

借:库存商品 342

应交税费——应交增值税(进项税额) 58

贷:库存现金 400

八、 返利销售

针对经销商来说,当其销售量或销售额达到公司要求时,将有一定比例的返利额。如A公司1月份完成销售量10万件,单位售价10元,单位成本5元,2月返利比例为1%。

借:银行存款 1170 000

贷:主营业务收入 1 000 000

应交税费——应交增值税(销项税额) 170 000

月末结转销售成本:

借:主营业务成本 500 000

贷:库存商品 500 000

2月份以现金支付返利款时,会计分录如下:

借:销售费用 10 000

贷:银行存款 10 000

九、还本销售

企业销售货物后,在一定期限内将全部或部分销货款一次或分次无条件退还给购货方的一种销售方式。此种销售的目的是将大量的积压产品销售出去,以便回收资金转投优势产品,或者是扩大销售额提高产品的市场占有率。根据国家税务总局的规定,采取还本销售方式销售货物,不得从销售额中减除还本支出。

如A企业生产销售A型电视机,每台制造成本1 000元,市场上同类商品售价为2 000元/件。采用还本销售方式销售电视机100台,售价为2 500元/件,5年后全额一次还本。

1.实现销售收入时,依据税法规定,增值税额按实际售价计算:

借:银行存款 292 500

贷:主营业务收入 250 000

应交税费——应交增值税(销项税额) 442 500

2.结转销售成本:

借:主营业务成本 100 000

贷:库存商品 100 000

3.每年预提还本支出(以促销为目的):

借:销售费用——还本支出 58 500

贷:其他应付款——还本支出 58 500

参考文献:

中国注册会计师协会.注册会计师全国统一考试辅导教材《会计》[M].北京:中国财政经济出版社,2015.

猜你喜欢

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

中国市场(2016年40期)2016-11-28

科学与财富(2016年15期)2016-11-24

科学与财富(2016年15期)2016-11-24

中国集体经济(2016年27期)2016-11-19

财会学习(2016年19期)2016-11-10

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05