浅谈“收入准则征求意见稿”

2016-10-20 01:09卢富昌

商业会计 2016年11期

摘要:2014年5月国际会计准则委员会(IASB)和美国会计准则委员会(FASB)联合发布了《国际财务报告准则第 15 号——与客户之间的合同产生的收入》(IFRS 15)。为进一步规范我国收入确认、计量和相关信息披露,保持我国企业会计准则与国际财务报告准则的持续趋同,财政部发布了《企业会计准则第14号——收入(修订)(征求意见稿)》(以下简称“收入准则征求意见稿”)。本文将收入准则征求意见稿与现行的CAS 14、CAS 15进行了对比分析,同时对收入准则征求意见稿的修订提出了一些建议,以期能对收入修订准则的顺利实施提供参考。

关键词:收入准则 征求意见稿 对比 建议

一、收入准则征求意见稿与CAS 14、CAS 15的部分内容对比

收入是会计一项非常重要的财务指标,收入准则也是会计的重要准则。2014年5月国际会计准则委员会(IASB)和美国会计准则委员会(FASB)联合发布了《国际财务报告准则第 15 号——与客户之间的合同产生的收入》(IFRS 15),并定于2018年1月1日起生效。新的国际收入准则的核心原则是,主体确认收入的方式应当反映其向客户转让商品和服务的模式,确认金额应当反映主体预计因交付该商品和服务而有权获得的金额。为此,准则设定了收入确认计量的五步法:识别与客户订立的合同、识别合同中单独的履约义务、确定交易价格、将交易价格分摊至单独的履约义务、履行每一项履约义务时确认收入。

为进一步规范我国收入确认、计量和相关信息披露,保持我国企业会计准则与国际财务报告准则的持续趋同,财政部借鉴《国际财务报告准则第15号——与客户之间的合同产生的收入》(IFRS 15),并结合我国实际情况,起草了《企业会计准则第14号——收入(修订)(征求意见稿)》。

收入准则征求意见稿共分八章四十三条,基本框架为总则、确认、计量、合同成本、特定交易的会计处理、列报、衔接规定、附则。收入准则征求意见稿将现行收入和建造合同两项准则纳入统一的收入确认模型,以控制权转移替代风险报酬转移作为收入确认时点的判断标准,对于包含多重交易安排的合同的会计处理提供更明确的指引,对于某些特定交易(或事项)的收入确认和计量给出了明确规定。

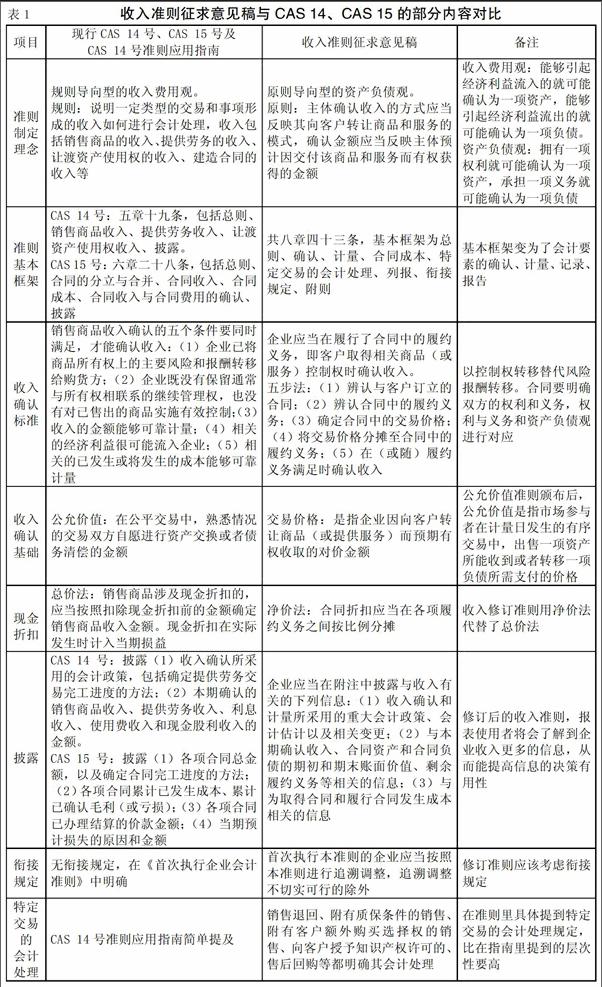

收入准则征求意见稿相比我国2006年颁布的现行CAS 14(五章十九条)和现行的CAS 15(六章二十八条)的规定,变化较大。首先是准则制定的理念从“收入费用观”变为了“资产负债观”,即由规则导向型的收入费用观变为了原则导向型的资产负债观;其次是准则的框架变为了财务报告的确认、计量、记录、报告四个基本环节;再次是收入确认标准以控制权的转移替代风险报酬转移;最后是以合同价格为基础确认收入代替以公允价值为基础确认收入。由于这四个重要方面的变化,导致收入准则征求意见稿相比现行的收入准则和建造合同准则产生一系列的变化,具体列表分析见下页表1收入准则征求意见稿与CAS 14、CAS 15的部分内容对比。

二、对现阶段收入准则征求意见稿的几点建议

(一)广泛征求意见与建议

准则制定委员会应继续就收入准则征求意见稿进行征求意见,根据我国的国情,向会计理论和实务研究工作者、会计师事务所、证券交易委员会、国资委等各界人士,广泛征求意见与建议,继续进行充分调研,考察原准则在实施中存在的问题,以利于准则的顺利实施。

(二)密切关注国际财务报告准则的实施情况

根据《中国企业会计准则与国际财务报告准则持续趋同路线图》,中国企业会计准则已于2005年实现了与国际财务报告准则的趋同,《国际财务报告准则第 15 号——与客户之间的合同产生的收入》(IFRS 15),将于2018年1月1日起生效,要继续保持我国会计准则与国际财务报告准则持续趋同,就要密切关注国际财务报告准则的修订以及实施情况,使得收入准则修订后能顺利实施,借鉴国际财务报告准则的实施情况,不断完善我国收入准则的修订,将准则的应用指南等一并归入准则。

(三)企业尤其是上市公司应积极应对收入准则的变化

企业尤其是上市公司要认真研读收入准则征求意见稿,深入学习,深刻领会,评估准则对具体行业的影响,积极应对。具体地说,企业要进行新修订准则与原准则对行业的影响对比分析,可以鼓励部分企业提前实施收入准则征求意见稿,认真总结实施中的问题,提出具体的解决方案,并积极反馈给准则制定委员会,以利于准则制定委员会充分掌握实际情况,不断完善收入准则的修订。

(四)税法的修订与完善

毫无疑问,随着新修订收入准则的实施,税法的相关条款不能滞后于准则的修订,税法的相关条款要不断跟进、完善,以利于税务人员实际操作,防止税源流失,更好地为国民经济和社会发展服务。税务理论和实务工作者要积极反映准则在实施过程中存在的问题,以利于税法的不断修订与完善。

(五)会计人员提前认真学习收入准则征求意见稿

我国会计准则与国际财务报告准则的持续趋同,无疑对会计人员提出了更高的要求与挑战。这就要求会计人员密切关注国际财务报告准则的修订与实施,积极学习我国会计准则,认真执行会计准则,将会计准则执行中的问题积极反映,提出具体的解决方案供准则制定委员会参考。

参考文献:

[1]王霞.国际财务报告准则修订评析与前瞻——以金融工具、合并报表和收入准则为例[J].会计研究,2012,(4).

[2]IASB/FASB. Feedback summary from comment letters and outreach,2012

[3]IASB/FASB.IFRS 15.Revenue from contracts with customer,2014.

[4]财政部.企业会计准则第14号——收入(修订)(征求意见稿)[S].2015.

[5]财政部.企业会计准则第14号——收入(修订)(征求意见稿)起草说明[S].2015.

[6]李现宗,张启.收入准则的国际变化及我国的应对[J].会计之友,2015,(19).

[7]宣和.新收入国际准则:全新的框架[J].会计研究,2014,(7).

[8]杜晓旭.源自客户合同的收入准则对油气行业预期影响研究[D].东北财经大学硕士学位论文,2014.

[10]潘上永,张会莉.IASB收入确认新模型及其影响[J].财会月刊,2014,(8上).

[11]唐滢滢,汪祥耀.IFRS 15“与客户之间的合同产生的收入”解析及启示[J].财会通讯(综合), 2014,(9).

[12]方竺乾,马晓萍,任世驰.收入国际会计准则变化探析[C].中国会计学会会计基础理论专业委员会2014年学术研讨会论文集,2014.

[13]陈镜宇,韦彩霞.收入会计准则国际变革与趋同[J].财会通讯,2014,(7上).

作者简介:

卢富昌,男,管理学硕士,北京开放大学延庆分校,讲师,高级会计师;研究方向:财务会计。

猜你喜欢

知识窗(2019年9期)2019-10-09

故事作文·低年级(2019年9期)2019-09-16

儿童故事画报·发现号趣味百科(2016年7期)2017-02-08

人间(2016年27期)2016-11-11

体育时空(2016年9期)2016-11-10

企业导报(2016年19期)2016-11-05

知音励志·社科版(2016年8期)2016-11-05

电影文学(2016年16期)2016-10-22

21世纪商业评论(2016年5期)2016-05-19

中学生英语·阅读与写作(2008年4期)2008-12-22