低碳审计评价指标体系的构建

2016-10-20 01:11高建慧

商业会计 2016年11期

摘要:作为传统审计的衍生,研究低碳审计到底要审计企业哪些方面的内容,如何对企业进行审计都是重大挑战。本文在界定低碳审计概念以及理论体系的基础上,利用层次分析法(AHP)对低碳审计评价指标体系进行构建和赋值,以期能够更加客观公正与完整地反映低碳审计的相关内容,进而通过审计,促进企业树立低碳环保、节能减排意识。

关键词:低碳审计 指标体系 层次分析法

从表面上看,低碳经济是为了减少温室气体排放。实质上,低碳经济是对能源消费方式、经济发展方式以及人类生活方式的一次根本性的变革,是以石化燃料为主的工业时代向着生态文明进发的一次跨越。除了思想意识的提升,低碳经济的践行更需要各类低碳技术的研究与推广。而这些技术的开发、推广与应用均需要大量资金的投入,企业中低碳技术的推广需要对二氧化碳的排量进行精确合理的测算与控制,政府机构也需要全面的碳排放信息来制定相应的节能减排策略,实现真正的战略减排目标。因此,建立适当有效的信息披露体系,以监督企业各项经济活动中碳排量的实际情况和低碳技术的推广与践行,显得尤为重要。

一、低碳审计评价指标体系构建的理论基础

(一)低碳审计的概念界定。随着低碳经济逐步深入社会各界,低碳的概念也愈加广泛,从日常的人居生活到社会生产以及经济发展,各行各业均可践行“低碳”。基于研究的针对性,本文对于低碳审计的研究范围进行界定——即以企业生产、经营活动为审计范围。目前与低碳审计相关的各类名词主要有低碳经济、低碳评价、碳审计等,虽然都致力于对节能减排的鉴证,但是其内涵有着很大的不同,并且研究的侧重点亦不相同。因此,在对低碳审计评价指标体系的构建过程中,对低碳审计的概念进行界定显得尤为重要。从其作用上来讲,低碳审计较于低碳经济,更侧重于监督与监察的手段与方式的选择,而从范围上来讲,低碳审计的范围介于低碳评价以及碳审计之间。本文研究的重点在于低碳审计评价指标体系的探讨与实践,其指标体系的构建,涵盖了碳排量的测定,同时也兼顾了各项政策的执行、落实,社会经济发展以及低碳技术研发等现实背景。

(二)低碳审计的审计主体和对象。

1.审计主体。所谓审计主体,是指接受委托,实施审计的主体,也就是审计工作的执行者。根据国内外审计的发展历史及现状来看,一般将审计划分为政府审计、内部审计以及注册会计师审计三大类。基于对传统审计三大主体的独立性以及权威性的比较,本文认为,对于刚刚起步的低碳审计而言,应该以第三方审计为主导,利用社会审计的独立性与公允性对被审计单位的低碳政策的实施、低碳技术的推广以及相关资金的运用进行独立审计,并利用政府审计的权威性加强对被审计单位的监督与监管,以确保低碳审计的有效实施。

2.审计对象。作为全球变暖等气候问题的罪魁祸首,生产以及生活中的碳排放一直都是社会各界所关注的焦点,这也是企业能否贯彻低碳、落实低碳的先行基础。因此,企业碳排量的测算与监测也是落实审计工作的首要任务。另外,作为一个新兴的概念与产业,企业实行低碳的转型,不仅涉及到理论的创新,更涉及到技术的改革与更新;不仅需要技术的更新改造,更需要大量政策的扶持。低碳技术的研发和推广的效益如何,各类财税等政策的落实情况如何,都将成为企业关注的重点,也是低碳审计在鉴定企业践行低碳过程中的主要部分。因此,鉴于低碳审计本身的特定性,低碳审计的审计对象将紧密围绕企业碳排量的测量与监测、低碳技术的推广效益以及相应政策的贯彻落实。

二、低碳审计评价指标体系构建的基本思路

(一)整体思路。根据前文所述,低碳审计从概念上侧重于对企业低碳生产经营或是企业碳排放责任的监督与审查,从范围上也较低碳经济和低碳评价更具针对性。因此,本文在已有的低碳经济研究以及社会低碳评价的基础上,利用关键绩效指标及层次分析法构建企业低碳审计评价体系。

(二)设计过程。

1.指标架构。本文沿袭目前很多学者倾向于的架构——三层指标体系,通过“总体目标层、分类准则层以及具体指标层”三个层次构建低碳审计的评价指标体系。

2.指标内容。企业低碳审计主要包括两个层次,即以“低碳企业”为主要战略方向的总体目标以及“低碳生产技术——低碳职能管理——低碳经济效益——相关政策支持”的支撑体系。两大体系相辅相成,相互依赖。“低碳企业”是企业进行低碳审计的总体审计目标,而“生产技术、职能管理、经济效益以及政策支持”等方面则是企业践行低碳、维持低碳的具体落脚点,也是审计工作具体开展的主要方面。

3.权重赋值。低碳审计评价指标体系的构建涉及到审计指标的选取以及指标间权重的确定。本文分别采用关键绩效指标法(KPI)以及层次分析法(AHP)对指标的选取以及权重的计算进行最终确认。

三、低碳审计评价指标体系的建立

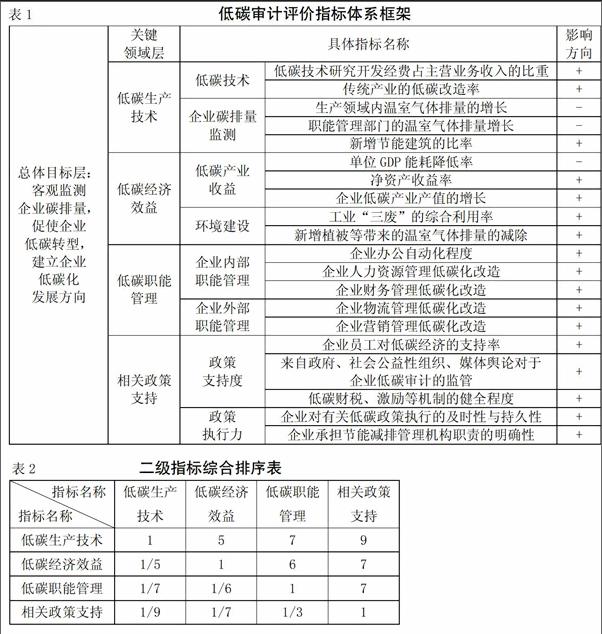

(一)低碳审计评价指标体系的指标确定。在指标确定的过程中,本文首先在对大量低碳经济、碳排量排查等文献研究、总结、归纳等基础上,筛选出低碳生产技术、低碳经济效益等四大类近60项指标并形成调查问卷,向有关审计、能源、会计等专家进行发放及走访。最终在专家意见的隶属度分析以及指标之间的相关性判定后,形成最终的低碳审计评价指标体系框架(表1)中四大类共20项指标。

(二)低碳审计评价指标体系的权重确定。

1.权重的计算。本文主要以二级指标权重的计算为例,阐述低碳审计评价指标体系权重的确定过程。

(1)权重矩阵的形成。根据专家意见表以及问卷调查,对于二级指标:低碳生产技术、低碳经济效益、低碳职能管理以及相关政策支持各项的得分进行排序,利用A.L.Saaty的九级标度法综合得出表2。

得到总体指标得分矩阵A1:

(2)计算层次单排序权重。本文采用的是和积法计算层次单排序的权重。

首先,将判断矩阵的每一列元素作归一化处理,令Bij=Aij/Aij(i,j=1,2,3,4,…,n),则矩阵B1转换为:

其次,将每一列经归一化处理后的判断矩阵按行相加得到Wj=Bij(i=1,2,3,4,…,n),则Wj=(2.3502,1.0120,0.4870,0.1508)T,并对向量Wj进行归一化处理,得到:

Wj=(0.5875,0.2530,0.1218,0.0377)T

因此,权重分别为:0.5875、0.2530、0.1218、0.0377。

2.验证矩阵一致性指标。CI=(4.0042-4)/(4-1)=0.0014。根据AHP法的判断原理,当CI<0.10时,矩阵具有可接受的一致性,因此,所求的权重也符合一致性要求。

3.权重分配。根据上述计算,得出准则层的权重分配为0.5875、0.2530、0.1218、0.0377。

(三)权重的计算结果。根据上述计算方式,依次计算各类三级指标的权重,如下页表3所示。

四、结语

从指标以及所属权重中可以发现,低碳技术的应用与推广以及企业碳排量的严格控制是低碳审计所关注的两大重点,而低碳技术为企业带来的各方效益也是评价被审计单位低碳实施是否有效的重要指标。

低碳审计评价指标体系的构建目的是为企业低碳审计的实施提供量化的标准与指标。从目前的低碳审计发展现状来看,低碳审计的理论实践体系尚未成熟,各地区所处的地理位置以及经济发展状况不同,行业、企业间的背景、发展程度也各有差异。因此,在社会、行业以及企业发展的不同阶段,需要对低碳审计的评价指标体系做出不断的修正与改善,以更符合社会的现实性要求。

参考文献:

[1]江易华.县级政府基本公共服务绩效指标:设计与筛选[J].天府新论,2011,(01).

[2]马靖忠.基于AHP法的城市低碳经济评价指标体系构建[J].商业时代,2011,(21).

[3]世界可持续发展工商理事会(WBCSD),世界资源研究所(WRI).温室气体议定书——企业核算与报告准则[R].2002.

[4]徐晓飞,赵琛,崔艳娟.区域低碳经济发展的评价体系研究[J].科技管理研究,2011,(16).

[5]叶依常,黄明凤.低碳经济发展指标体系的构建与实证评价[J].统计与决策,2011,(08).

[6]高建慧.基于传统审计视角的低碳审计模式探讨[J].商业会计,2015,(06).

猜你喜欢

第一财经(2022年6期)2022-06-15

新世纪图书馆(2022年4期)2022-05-31

职业技术教育(2022年8期)2022-05-06

中国水运(2022年4期)2022-04-27

大学教育(2016年11期)2016-11-16

价值工程(2016年29期)2016-11-14

商(2016年27期)2016-10-17