公共工程项目债务绩效审计方法探析

2016-10-20 01:15吴琪李小双韦春晓赵华

商业会计 2016年11期

吴琪+李小双+韦春晓+赵华

摘要:如何对公共工程债务进行绩效审计目前未有明确标准和方法,其审计难点包括专业人才缺乏、审计主体多样、信息获取难度大等。本文根据国内已有文献及实地调查,针对审计准备阶段、实施阶段、评价阶段和跟踪审计四个阶段就如何进行该类债务审计提出相关方法及解决措施。

关键词:公共工程项目 债务绩效审计

一、引言

公共工程项目债务绩效审计,属于公共工程绩效审计的一部分,即在审计公共工程项目整体绩效的同时,以“4E”为标准,重点审计该项目债务在经济性、效率性、效果性、社会性四方面的影响,以此评价该笔债务筹措是否得当、运用效果如何、能否有效促进工程开展等。究其本质,公共工程项目债务绩效审计属于一种控制手段,通过该审计以期达到控制不良借款、促进工程项目资金运用合理等目的。目前多数公共工程项目资产负债率远超50%。故其债务绩效审计对于工程项目整体绩效审计影响深远。债务绩效审计,应重点关注债务使用情况,通过审计该部分资金,以部分带动整体,促使项目主体提高其经济性、效率性、效果性并改善其社会影响。本文以长沙地铁项目债务绩效审计为例,从个性中寻找共性,以期找出相关审计方法。

二、审计难点

公共工程项目绩效审计属于国民经济发展的重要控制环节,债务审计则属于工程项目绩效审计的重要组成部分,债务绩效审计应突出控制职能。但目前对公共工程项目债务绩效进行审计仍存在诸多困难。

(一)专业人员缺乏

目前,工程项目债务审计范围较小,债务方面,重点关注债务的合规性、合法性,对于其绩效没有专项考核。以国内某地方审计局为例,该审计局在债务审计过程中主抓“一头一尾”。“头”,即债务筹措是否合规合法,筹措过程有无不合理之处,资料是否完备,程序是否合规。“尾”,主要审计债务资金是否全部流向工程,有无挪用、盗用,完工程序是否完备等。未对绩效进行审计,而审计人员自身也无较多绩效审计经验,绩效审计知识储备欠缺,其审计更偏向于审计工程自身程序是否规范到位而非工程效果是否符合预期,致使多数审计人员绩效审计能力较差,绩效审计意识较弱。此问题间接导致对其债务绩效考核也难以开展。故公共工程债务绩效审计的主要难点是缺乏具有专业资质的审计人员完成绩效审计工作。

(二)信息获取难度大

杨长利在《公共基础设施支出绩效评价研究》一文中指出,绩效评价的实施依赖于有效信息的获取、筛选及分析、加工整理。因此,公共工程项目债务绩效审计开展的关键是如何及时、有效地获得被审项目的相关资料。但由于事中控制较弱,多数审计项目都在工程结束后开展,间接导致有效资料缺失,审计人员无法获得第一手资料,绩效审计难以展开。而事中控制薄弱是目前国内工程类审计领域的主要问题,传统审计思路、审计模式限制使事中控制手段无法贯穿审计过程始终。另外,由于工程项目银行贷款年限普遍低于工程建设年限,多数贷款在工程结束前即清偿,易导致债务资料完整性不足。而绩效审计的实质即控制,通过事前、事中、事后三方面,重点控制工程项目的资源使用效率。故传统审计思路、审计模式下事中控制的弱化是导致债务绩效审计资料获取难度大的主要问题。

(三)审计主体多样化

多样化导致绩效评价标准存在差异。工程项目债务直接或间接构成工程项目主体,故主体绩效水平对债务绩效水平起决定性影响。但工程项目多样化导致其社会评价标准明显不同。以长沙地铁项目为例,长沙地铁项目建设目的主要是在缓解交通压力、方便周边民众出行的同时盈利,增加财政收入。因此,地铁客运量和盈利情况是评价其社会绩效的主要标准。但同为地铁项目,北京地铁不仅要起到上述目的,在修建之初还有战备目的。故同为地铁项目,两者的社会评价指标有所不同。由此可见,即使是同类项目评价标准也可能不同。

三、相关审计方法

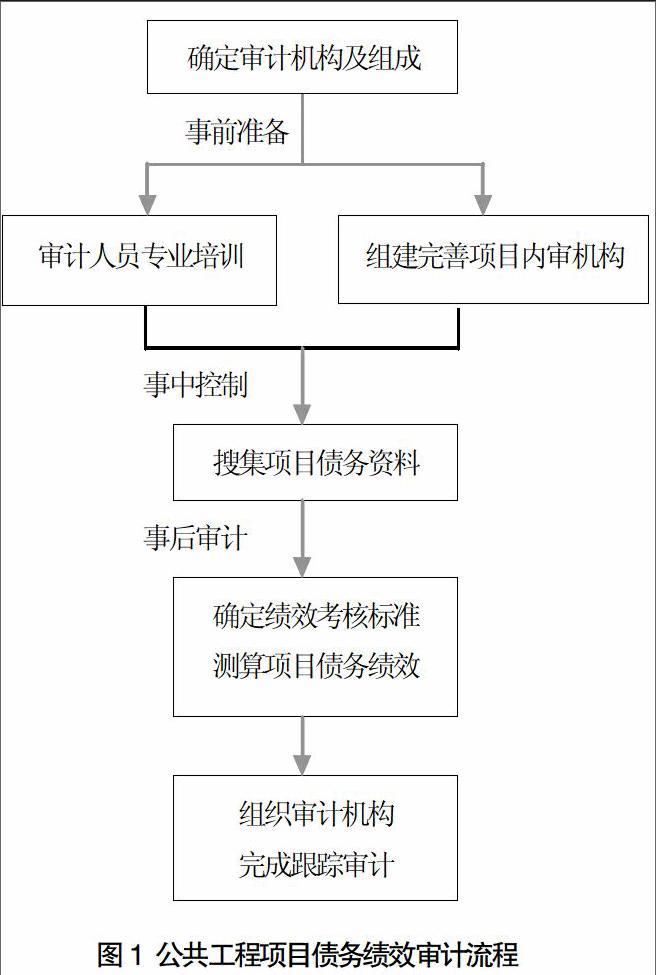

由于公共工程项目债务绩效审计具体实施存在专业人才缺乏、信息获取难度大、审计主体多样化等问题,且债务项目自身分类较多,如果全部考虑必然会加大工作量并降低工作效率。故其审计应从大额、有明确借款合同为依据的债务入手,针对审计难点制定审计计划。本文仅以长沙地铁项目为例,阐述相关审计方法。其审计流程如下页图1所示。

(一)准备阶段

债务绩效审计准备阶段的目的是针对专业人才缺乏的问题,培养专业性人才,为债务绩效审计打下人才基础。主要任务是对审计人员进行专业培训,提高其绩效审计水平和审计能力,并确立审计机构及其组成。专业培训,重点应注意培训审计人员自身素质,强化绩效审计意识,尤其是在主观上强化其债务绩效审计意识,辅之以专业培训。在进行工程类项目债务绩效审计前对相关人员进行培训,普及该工程涉及知识,针对主体多样性的问题设计符合项目主体的审计指标。虽然不同领域工程项目经济性、效率性、效果性评价指标不同,但同行业工程项目都有适用于该行业的一般性标准,故可弱化这三面考虑,重点培训社会环境知识,促使审计人员更加准确地评价项目绩效,方便债务绩效审计开展。

作为国民经济发展的控制手段之一,公共工程项目债务绩效审计方应由政府与社会两方面组成。通常而言,政府机构更加注重工程项目的长远影响,而社会方面,尤其是工程项目周边民众,则更加注重中短期内工程项目能否为其带来切实利益。因此,将两者结合共同组成审计主体既能起到权力制衡,提高审计结果权威性的目的,也能在时间维度上更加全面地涵盖工程项目的社会影响,提高审计结果的有效性。

(二)实施阶段

审计实施阶段的主要任务是强化事中审计,保证80%至90%以上的债务资料可以及时、有效地获取,为评价阶段提供资料保证以解决信息获取难的问题。强化事中审计的主要方法是完善工程项目自身的内审机构。目前多数工程项目事中都会聘请监理对工程项目实施进行监督。但我国监理一般侧重点都在于工程项目自身质量是否合格,能否满足业主要求。在财务方面,监督机构较少,且目前工程类企业也普遍存在账目不清的情况,对后期评价阶段实施易造成困难。若在该阶段就聘请相关审计人员进入地铁项目进行事中审计固然可以起到有效监控、获取资料的目的,但成本过大。该举措本身容易对项目的经济性造成影响。故笔者认为,应由业主方牵头,在长沙地铁建设项目内部成立内部审计机构。其职能与企业内部审计机构类似。同时,为方便债务绩效审计的展开,该内审机构应对项目的每笔借款合同进行备案登记,并且不定期地向金融机构进行函证,比较两者间是否存在差异,找出差异原因并改正。以保证借款资料的完整性,方便日后工作开展。

(三)评价阶段

评价阶段的主要任务是针对审计主体多样性问题提供符合审计主体的绩效评价标准,其主要思路即先评价各部分债务绩效,后根据各部分在项目整体中所占比重加权算出整体债务绩效水平。该思路存在两个问题,一是如何确定各笔债务的准确流向,尤其是非专项借款的归集,二是评价标准的选择。

由于工程内部各个部分对工程整体的影响不同,其在绩效评价中占比亦不同,如长沙地铁项目,主体部分的轨道、站台等子项是其绩效能否发挥的关键,故这部分债务绩效在整体中应占较大比重。而债务流向的确定可从两方面入手,其一是专项借款流向。由于专项借款在借款合同订立时即有指定的用途,故可通过查找专项借款合同,通过该用途确定其流向。其二是非专项借款。非专项借款则通过调查和分类归集解决。如针对某笔借款,绩效审计人员可通过询问财务人员得出债务具体流向。对于确实无法核实的债务,可通过工程各部分造价占总体的比重,具体分摊到每个部分,以此为依据计算整体债务绩效水平。

各工程项目的经济性、效率性和效果性的评价应以行业整体水平为准,根据不同情况进行具体核算。例如,因南北方地质土壤等自然因素差异,长沙地铁项目的施工开支、时间与武汉地铁项目、上海地铁项目比较更为有效,而不应选择北京地铁项目。另外,应根据项目建设目的设定具体的社会性评价。

1.经济性。经济性评价标准主要运用下列公式:(1)债务规模=债务资金/工程项目整体资金支出。(2)债务支出率=债务利息/债务本金。(3)时间价值=债务周期/项目工期。(4)实际运用债务比=实际运用债务资金/计划使用债务资金。由于工程项目的特殊性,以上四个公式中,公式(1)为中性指标,是公式(2)和公式(3)的评价标准,公式(2)为负指标,公式(3)为正指标。公式(4)主要目的是确定债务资金是否超出预算范畴。若该比例大于110%或小于90%,则证明项目债务存在计划不周或使用不当等问题。

2.效率性。效率性评价应运用下列公式:(1)债务使用率=已用债务/债务整体,该公式主要考核是否存在债务资金浪费等现象。通常而言使用率为100%最佳。(2)债务使用周期=∑(单体债务周期/单体债务还款期),该指标用于评价是否存在债务资金闲置,该指标为负指标。

3.效果性。效果性应运用如下指标:(1)质量合格率=验收合格部分/项目整体。(2)使用率=实际使用率/目标使用率。该指标考核周期长,需要在跟踪审计中贯彻。长沙地铁项目中,实际使用率可用实际客运量代替。以上两个指标都为正指标。

4.社会性。长沙地铁建设不仅为缓解交通压力、方便民众出行,也有带动周边地区发展、促进长沙城市化、长株潭一体化进程、增加政府财政收入的目的。因此,在评价其社会影响时主要通过三个方面考量。其一是长沙城市化速率与建设前对比是否有提升。其二是长株潭三地联系是否进一步加强。其三是运营期地铁是否盈利。以这三点为核心,重点考核项目社会影响如何,并通过确定其社会影响了解其债务的社会影响,明确债务的社会绩效水平。其公式如下所示:(1)城市化速率指标=建成后城市化速率/建成前城市化速率,该指标重点考察城市化速率是否加快。(2)城市化面积指标=建成后新建成城市面积/建成前城市化面积,该指标重点考察城市化面积的绝对数相对于之前的变化。通过面积变化确定长沙地铁项目对城市化影响。(3)城市化经济指标=建成后被影响地区GDP总量/建成前被影响地区GDP总量。城市化的最终目的是促进经济发展,提高社会生产效率。因此,该指标通过考核项目辐射范围内经济总量变化,考量地铁项目是否对地区经济发展产生积极意义。(4)长株潭客流量变化指标=长株潭三地间客流量增量/原三地间客流量,该指标通过考核客流量增量变化测定长株潭一体化进程是否加快。(5)长株经济增长比=长沙GDP增长绝对数/株洲GDP增长绝对数;长潭经济增长比=长沙GDP增长绝对数/湘潭GDP增长绝对数;株潭经济增长比=株洲GDP增长绝对数/湘潭GDP增长绝对数。长株潭一体化的又一标准即经济能否实现同步增长。因此这三个指标的理想值都为1,即三地完全同步增长。

(四)跟踪审计阶段

由于公共工程类项目运营期长,其社会影响深远,因此在确定其社会评价时需考虑更加长远的影响。跟踪审计必不可少。跟踪审计的主要目的是确定其效果与社会影响是否达到预期。通过长时间的跟踪审计,精确工程项目的效果性和社会性影响方能较好地评价其本身绩效水平和其债务绩效水平。另外,部分债务还款周期可能持续至项目结束后的一段时间,因此跟踪审计也可充分考量该部分债务是否有变成坏账的可能。

参考文献:

[1]杨长利.公共基础设施绩效评价研究[D].辽宁:东北财经大学,2012.

[2]杨锡春.公共投资项目绩效评价研究[D].成都:西南财经大学,2012.

[3]薛菲菲.神华黄骤港港口工程项目绩效考评研究[D].秦皇岛:燕山大学,2013.

[4]刘彩凤,门韶娟.政府投资项目绩效审计初探[J].商业会计,2010,(3).

猜你喜欢

文萃报·周二版(2021年39期)2021-10-18

儿童故事画报(2021年8期)2021-10-04

伴侣(2020年6期)2020-07-04

学校教育研究(2019年15期)2019-12-15

环球时报(2017-03-24)2017-03-24

中国校外教育(上旬)(2006年7期)2006-07-21

雕塑(2000年3期)2000-06-24