城乡居民消费结构影响因素实证研究

2016-10-21 03:00刘丽娜郑州工程技术学院郑州450044

商业经济研究 2016年19期

■ 刘丽娜(郑州工程技术学院 郑州 450044)

城乡居民消费结构影响因素实证研究

■ 刘丽娜(郑州工程技术学院郑州450044)

城乡居民消费结构决定消费需求结构与社会产业结构,要增加居民消费来推动社会经济发展,就必须以城乡居民的消费结构研究为切入点。本文以城镇居民消费结构影响机理为基础,选择主要量化检验指标,通过ADF检验、Johansen协整检验、VAR模型对影响因素之间的相关性进行研究,得出城乡居民消费结构差异与收入差距、二元经济结构、金融发展水平和公共服务支出有着长期稳定的正相关关系,并针对检验结果提出相关对策建议。本文对引导扩大消费、优化消费产业结构和拉动国民经济发展具有理论与实践意义。

消费结构ADF检验VAR检验

引言

消费作为推动国民经济快速增长的主要因素之一,各级地方政府对城乡居民消费结构的研究愈来愈重视。由于城乡居民消费结构决定消费需求结构与社会产业结构,因此政府要增加居民消费以推动社会经济发展,就必然要从研究城乡居民消费结构入手。目前关于城乡居民消费结构的研究主要始于恩格尔提出的“恩格尔系数”理论,Cobb-Douglas在效用函数的基础上提出了著名的线性支出系统模型,其基本思想是在满足预算约束的条件下将该效用函数最大化;胡小娟依据我国2003-2013年的城乡居民收入和消费数据建立ELES模型,从需求收入弹性等角度进行比较分析,发现我国城乡居民消费结构的差异显著;邝小文认为城乡居民消费差距的扩大将导致消费需求不足,不利于经济增长,也不利于产业优化升级和社会和谐稳定。

城乡居民消费结构差异变动会影响我国社会经济的可持续性发展与社会稳定,合理的城乡居民消费结构不仅能满足城乡居民日益增长的日常消费需求,而且有利于产业结构、社会总体经济结构与城乡协调发展。因此,对城乡居民消费结构影响因素进行比较分析,掌握当前居民消费需求的热点,对于制定合理的消费政策、引导消费者合理扩大消费、优化消费产业结构、发挥消费对经济增长的推动作用具有重要的理论与实践意义。

城乡居民消费结构影响机理及指标选取

(一)城乡居民消费结构影响机理

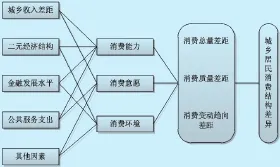

本文通过对相关消费理论的梳理及城乡居民消费结构差异的实地数据调研考察,发现城乡居民消费行为主要受居民消费能力、消费意愿和消费环境三个方面影响。其中消费能力主要包括当前工资性收入、经营性收入、财产性收入和转移性收入水平等;消费意愿包括收入和支出预期水平、消费理念等;消费环境包括商品、信息流通市场环境、信贷市场环境等,而作用于这三个方面的影响因素较多。本文结合学者们的研究,对影响程度进行综合比较分析后,选取城乡收入差距、二元经济结构、金融发展水平、公共服务支出和其它因素五个方面探索其对城乡居民消费结构的影响,影响机理梳理如图1所示。

(二)城乡居民消费结构影响指标选取

在对城乡居民消费结构影响机理分析的基础上,考虑指标量化和数据可得性原则,本文选取城乡居民消费结构差异、城乡居民收入差距、二元经济结构、金融发展水平和公共服务支出因素对城乡居民消费结构差异进行分析,具体指标选取如表1所示。

城乡居民消费差异指标。本文对城乡居民消费差异的测度采用消费水平与消费能力两大指标。消费水平指标可用城乡居民人均消费支出的比来表示;消费能力可用代表性指标来表示,即城乡居民的恩格尔系数之比。

城乡居民收入差距指标。城乡居民收入差距用城乡居民可实际支配使用的人均收入之比进行度量,由于农民纯收入主要来自农业生产和乡镇企业工资收入,缴纳个人所得税款较少,因此在统计上用农民纯收入表示可支配收入。

二元经济结构指标。二元对比系数,通常可用第一产业与第二、三产业的比较劳动生产率的比值来表示。首先考虑比较劳动生产率的计算,比较劳动生产率为一个部门的产值比重同在此部门就业的劳动力比重的比率,设B1与B2分别表示农业部门与非农业部门的比较劳动生产率,G1与G2分别表示农业部门与非农业部门的年产值,G=G1+G2;L1与L2为农业部门与非农业部门的实际有效劳动力数,L=L1+L2;则。由比较劳动生产率计算二元对比系数公式(EY)为EY=B1/B2。

金融发展水平指标。金融发展水平包含存贷款、保险、证券等多个金融客体的发展程度,但由于我国保险和证券业的发展主要兴起于20世纪90年代,发展程度不高,金融市场以银行业存贷款为主,尤其在农村地区,保险经纪和有价证券交易量非常小,本文用金融对经济支持率指标度量金融发展水平。

公共服务支出指标。政府公共服务支出水平包括政府在科教文卫、社会保障和就业等公共服务项目中的支出,对公共服务支出水平的测度主要侧重地方政府公共服务支出水平,其中地方政府公共服务支出=科教文卫支出+社会保障与就业支出。

其它因素。在前述的四种主要影响因素以外,还存在消费理念、消费习惯等内生因素,由于该类因素难以量化,故本文未将该类指标纳入具体分析。

模型构建

在关于收入差距、二元经济结构、金融发展、公共服务支出及其它因素对城乡消费结构差异影响的途径分析基础上,本文以VAR模型为基础,运用ADF检验、Johansen协整检验对上述因素的影响效应进行实证分析。

(一)序列平稳性检验方法(ADF检验)

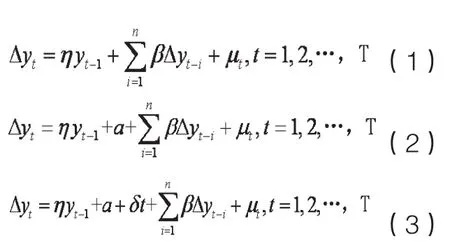

ADF检验由Dickey和Fuller在DF检验法的基础上拓展,是序列平稳性检验中常用的一种方法,其原理是在回归方程中,等式右侧加入被解释变量yt的分项以达到高阶序列相关的目的,如下所示:

扩展定义将检验:

结果只有两个,即存在一个单位根与不存在单位根。可令假设为序列存在一个单位根,则另一个假设为序列不存在单位根。被解释变量yt通常还会包含时间趋势和常数项等因素。可以判断η的值,判定是接受原假设还是备选假设,从而判定AR(p)过程是否存在单位根。

(二)向量自回归(VAR)模型构建

向量自回归(VAR)是在具有统计性质的数据基础上建立回归模型,其通常可用于不同预测因素之间的关联性以及在时间序列上的不同变量之间的互动关系,可用来检验各项经济影响因素对待检测经济总量与结构造成的影响。P阶VAR模型的一般表达式为:

式中,xt表示d维的外生变量;yt表示k维的内生变量,p则为该模型的滞后阶数,T是待检测的样本数目。k×k维的矩阵α1,…,αp与k×d维的矩阵β是检测中待估计的矩阵系数。εt表示k维的随机扰动向量因素,εt与k同期相关,其和矩阵的滞后期与矩阵等式右边的自变量不相关。则可以假设∑是εt的协方差矩阵,∑是k×k正定矩阵:

即含有k个时间序列变量的VAR(p),模型由k个方程组成。还可以将上式作简单变换,表示为式中是yt关于外生变量xt回归的残差。考虑不含外生变量的非限制向量自回归模型yt=α1yt-1+…+αpyt-p+βXt+εt,若行列式det[α(L)]的特征根的模都小于1,落在单位圆内,则满足平稳性条件。

实证分析

(一)数据来源及说明

本文指标均选取1978-2011年的年度数据,其中城乡居民消费水平、社会保障支出、科教文卫支出数据整理自《江苏省统计年鉴》,城乡居民的年人均可自由支配收入、三次产业产值与就业人数、金融机构存贷款余额数据来自《新中国60年统计资料汇编》及近两年的《江苏省统计年鉴》,对于个别年份缺失的数据采用均值填补法进行填补。本文用SP表示城乡居民消费水平差距,JG表示城乡居民消费结构差距,SR表示城乡居民收入差距,JR表示金融发展水平,GG表示公共服务支出水平,EY表示二元对比系数。为使数据波动更为平稳,本文将原始数据进行对数处理,得到LnSP、LnJG、LnSR、LnEY、LnJR和LnGG六个序列,并以处理后数列进行实证检验。

(二)数据检验

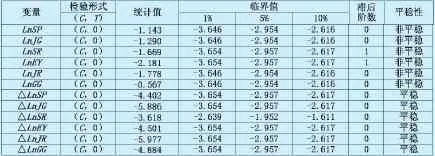

ADF检验。对于时间序列数据,其平稳性将影响回归结果的可靠性,非平稳性序列可能导致伪回归的发生,因此在研究各影响因素与城乡居民消费结构的关系时,需要对收集的数据进行平稳性—单位根(ADF)检验。其平稳性判断方法为:在原假设为序列不平稳的情况下,若ADF值>临界值,则接受原假设即序列非平稳;若ADF值<临界值,则拒绝原假设即原序列不平稳。表2是各变量的单位根检验结果。

从ADF检验结果看,各项指标序列在1%的显著性水平下接受原假设,序列是非平稳的,而序列的一阶差分拒绝原假设,具有平稳性,因此原序列是一阶单整序列,这为下一步的协整检验奠定了基础。

Johansen协整检验。虽然各序列都不是平稳序列,但其组合可能是平稳的,即变量间存在长期均衡关系,因此本文利用Johansen协整检验,分别对LnSP、 LnSR、LnEY、LnJR、LnGG和LnJG、LnSR、LnEY、LnJR、LnGG两组序列进行协整分析。在进行协整检验之前,利用AIC准则和SIC准则确定两组序列的滞后阶数均为1,并分别对两组序列进行特征根迹检验和最大特征值检验。

如表3所示,两组序列的协整检验的特征根迹(Trace)检验和最大特征值(Maximum Eigenvalue)检验结果均显示在5%的显著性水平下拒绝原假设“None”(表示无协整关系),而接受“At most one”即最多仅存在一个协整关系的原假设,即表示各影响因素与城乡居民消费结构间均存在协整关系,且仅分别存在唯一的协整方程。

(三)VAR模型统计检验

在检验数据的序列平稳性并证实相关变量间存在唯一的协整关系后,本文通过构建向量自回归(VAR)模型对变量间变动关系进行分析。

滞后期的选择。通常自变量对因变量的影响关系不一定是当期影响,可能存在时间上的滞后性,在VAR模型估计中,一个重要问题就是该滞后阶数的确定。本文首先运用Eviews6.0建立VAR模型,在模型中选择滞后长度准则功能(Lag Length Criteria)确定滞后阶数,如表4所示,似然比(LR)检验、最后预测误差(FRE)、最小信息准则(AIC)表明两组序列的滞后阶数均选择2较为合适。

VAR模型显著性水平与统计量确定。确定VAR的滞后阶数后,分别建立LnSP与LnJG与各影响因素的VAR模型,对两组VAR(2)模型进行估计和统计检验。

LnSP与LnSR、LnEY、LnJR、LnGG的VAR模型参数估计与统计检验结果如下:

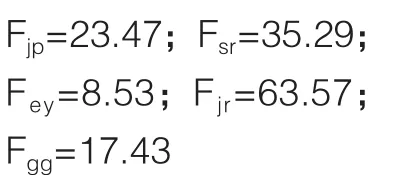

F统计量:Fsp=23.73;Fsr=34.82;Fey=8.09;Fjr=75.54;Fgg=16.91

LnJG与LnSR、 LnEY、LnJR、LnGG的VAR模型参数估计与统计检验结果如下:

其显著性水平

F统计量:

图1 城乡居民消费结构影响机理

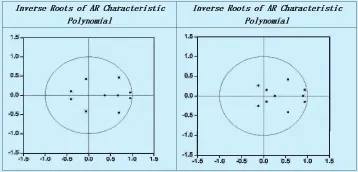

图2 VAR模型稳定性检验结果

表1 选取指标名称及公式

表2 各变量的单位根检验结果

表3 特征根迹与最大特征值检验结果统计

表4 VAR模型滞后期选择

从R2、F统计量水平看,两组模型的拟合优度都较好,需要对VAR模型的稳定性进行分析,才能确认城乡居民收入差距、二元经济结构、金融发展水平和公共服务支出因素对城乡居民消费结构具有巨大影响。

(四)模型稳定性检验

稳定的VAR模型,其估计才是有效的。结合AIC和SC原则,最优滞后阶数为2,运用Eviews6.0对VAR进行稳定性检验,如图2所示,两组数据所有特征根的倒数值均落在单位圆内,两组模型均是稳定的。结果显示城乡居民收入差距、二元经济结构、金融发展水平和公共服务支出因素对城乡居民消费结构具有巨大影响作用。

结论

本文先后采用协整检验和VAR模型分析城乡居民消费结构与各变量之间是否存在长期关系。检验显示,城乡居民消费结构差异与城乡居民收入差距、二元经济结构、金融发展水平、公共服务支出四大影响因素间存在长期均衡关系。城乡居民收入差距无论在短期还是长期,对城乡居民消费水平差距和消费结构差距的扩大都具有持续、显著的拉动作用,缩小城乡消费结构差距首先需要缩小城乡收入差距,实现城乡居民的合理收入分配;二元经济结构的改善对城乡消费水平差距和消费结构差距的扩大有持续、显著的抑制作用,二元经济结构的冲击对城乡居民消费波动贡献不断增强,城乡消费差距的缩小要着力破解城乡二元经济结构;金融发展水平的提升对城乡消费差距的扩大具有拉动作用,短期内对城乡消费水平差距的影响具有时滞性,但对城乡消费结构差距的影响较大,长期中金融发展水平的冲击对城乡消费结构差距的贡献逐渐减小;城乡消费结构差距受公共服务支出水平的影响较强,这主要源于公共服务支出覆盖医疗、教育、社会保障等改善民生的消费项目,能直接促进居民食品以外的消费支出增加,居民消费结构得以改善,使农村居民恩格尔系数下降快于城镇居民。通过消费结构的传导,居民消费水平也会随之改变,但该响应存在一定滞后性,短期内公共服务支出水平冲击对城乡居民消费差距波动的贡献率较低,随着时间推移,该贡献率不断提高。

综上所述,缩小城乡居民消费结构差异需要减小城乡收入差距、破解城乡二元经济结构、注重金融资源的均衡投入、适度均衡和可持续地增加地方政府公共服务支出。

1.陈乐一,喻霞.我国农产品流通效率对农村消费影响的实证分析[J].商业经济研究,2015(9)

2.邹小芳,汪发元.城镇化驱动农村居民消费增长的实证分析[J].商业经济研究,2015(3)

3.纪江明,张乐天,蒋青云.我国城乡社会保障差异对居民消费影响的实证研究[J].上海经济研究,2013(1)

4.王溢桓.金融结构与产业结构升级关系实证分析[J].商业经济研究,2015(7)

5.张华友.重庆金融发展和城乡居民消费差距关联的实证分析[J].特区经济,2014(5)

6.陈军民.我国城乡居民消费差异对比[J].河北理工大学学报(社会科学版),2012(2)

F124.7

A

刘丽娜(1977-),女,河南郑州人,经济学硕士,郑州工程技术学院讲师,从事宏观经济、产业经济、区域经济研究。

猜你喜欢

福建轻纺(2022年4期)2022-06-01

中国医疗保险(2018年3期)2018-07-14

现代财经-天津财经大学学报(2016年1期)2016-12-01

湖南行政学院学报(2016年3期)2016-04-16

杭州(2015年9期)2015-12-21

首都经济贸易大学学报(2013年4期)2013-03-11

首都经济贸易大学学报(2013年3期)2013-03-11

江苏卫生事业管理(2013年6期)2013-03-11

公务员文萃(2013年5期)2013-03-11

首都经济贸易大学学报(2011年1期)2011-03-25