产业集聚对我国经济周期波动的影响—基于DSGE的分析

2016-10-21 03:00肖海翔副教授湖南大学经济与贸易学院长沙410082

商业经济研究 2016年19期

■ 赵 晗 肖海翔 副教授(湖南大学经济与贸易学院 长沙 410082)

产业集聚对我国经济周期波动的影响—基于DSGE的分析

■ 赵晗肖海翔副教授(湖南大学经济与贸易学院长沙410082)

本文基于新凯恩斯主义分析框架,构建了一个包含产业集聚因素的DSGE模型,并采用贝叶斯MCMC估计法和仿真模拟技术分析了产业集聚冲击等外部冲击对我国经济周期波动的影响。研究结果表明:内嵌产业集聚冲击的DSGE模型较清晰地刻画了我国经济周期波动的现实特征;产业集聚冲击在实现经济平稳增长的同时,还能有效熨平经济周期波动。因此,新常态下政府应重视并发挥好产业集聚的作用,加大对产业集聚的支持力度,促使产业结构不断调整和升级,从而为实现宏观经济的平稳增长创造有利的外部环境。

产业集聚经济周期波动DSGE模型不可观测成分模型

引言

为应对2008年的国际金融危机,我国政府实施了4万亿元的投资计划,这种强刺激政策在一定程度上引起了经济较大幅度的波动和产业结构的扭曲,以致带来了人们对政府宏观调控是否存在矫枉过正的质疑。经济新常态下,政府究竟应该如何操作才能有效熨平经济周期波动以及提升经济增长质量。2015年国务院提出“中国制造2025”战略,明确了从制造大国向制造强国转变的产业发展目标。因此,研究产业集聚对我国经济周期波动的影响具有重要的现实意义。

产业集聚是否会对一国经济增长或经济波动产生影响,国内外学者进行了大量研究。从研究结论来看,主要表现为产业集聚对经济增长具有促进作用还是抑制作用。大多数学者认为产业集聚有利于实现经济增长,因而主张政策制定者在制定一国的经济发展政策时必须充分考虑产业的空间布局是否合理的问题(Brulhart & Sbergami,2006);也有一些学者提出了质疑,认为产业集聚对经济增长的作用并不显著,甚至会产生抑制作用(Bautista,2006),因而认为政府在制定产业政策时无需关注产业的空间分布问题,甚至有必要干预产业在空间上的集聚。从研究所采用的方法来看,主要有间接法与直接法两种方法。早期文献大都是采取间接法,即从某个侧面来分析经济活动的空间集聚对经济增长的影响,如从劳动生产率、城市生产率变动、技术本地化外溢等视角探讨了集聚与经济增长的相互关系(范剑勇,2006)。近年来,人们开始运用直接法来说明产业集聚对经济增长的影响。例如,Mitra & Sato(2007)采用日本的经济数据,运用时间序列回归方法经验证实了产业集聚与经济增长之间存在着显著的正向关系。国内学者大多采用面板(或空间面板)回归模型进行检验,结果表明产业集聚对经济增长具有显著促进作用(金春雨、王伟强,2015)。

通过上述文献梳理可以看出,国内外学者广泛而深入地分析了产业集聚对经济增长的影响。然而,这些文献研究大多聚焦于二者关系的存在性检验上,较少说明二者之间内在的作用机制及其微观基础,特别是对产业集聚与经济周期波动的研究鲜有涉及。本文研究的特色之处在于:一是运用不可观测成分(UC)模型对能反映我国经济周期波动的产出缺口进行了估算;二是将产业集聚因素植入一个具有微观基础的新凯恩斯DSGE模型中,分析了产业集聚冲击对我国经济周期波动的影响。

我国经济周期波动的特征

本部分将描述我国经济周期波动的基本特征,以便论证产业集聚是否有助于熨平经济周期波动以及实现经济平稳可持续增长。大量经验分析表明,产出缺口是衡量经济周期波动最有效的指标,它既能反映实际产出偏离潜在产出的具体程度,又能体现社会资源的配置效率,因而在宏观经济调控中具有十分重要的指示作用。为此,本文搜集我国1992年第1季度至2015年第1季度的实际GDP数据,运用Clark(1987)不可观测成分模型(Unobserved Component Model,UC)估计了我国的产出缺口(见图1)。

图1 1992Q1-2015Q1我国经济周期波动的描述

根据图1估计结果可以得出两点结论:一是与HP滤波法相比,基于UC模型的产出缺口估计能较清晰地刻画我国经济周期波动的总体特征,尤其是对波谷时点的描述符合现实。图1(a)显示,1992-2015年第1季度我国的经济周期可划分为三个阶段,分别是1992Q1-2003Q2、2003Q3-2009Q3、以及2009Q4-2015Q1。其中,对波谷而言,它们出现在2003Q2(“非典”疫情期)和2009Q1(国际金融危机蔓延期)两个时点;对波峰而言,它们则出现在1996Q3(东南亚金融危机发生前)、2008Q1(“国际金融危机”发生前)和2010Q2(“4万亿刺激计划”实施)三个时点。因此,采用我国产出缺口的UC估计结果来刻画我国经济周期波动是比较理想的。二是与HP滤波法相比,基于UC模型的产出缺口估计更能有效反映我国宏观经济运行的总体趋势。从图1(a)可以看出,产出缺口的UC估计结果能较好地反映1992-2015年第1季度我国经济转型调整过程中所经历的“软着陆”时期(1993-1997年)、“软扩张”时期(2003-2008年)以及“新常态”时期(2010-2015年第1季度)等三个阶段,特别是能及时反馈2008“国际金融危机”发出的收缩信号,受此影响,我国产出缺口为负的总体趋势被放大,与此同时产出的潜在增长率也在显著下降,如图1(b)所示,我国经济发展步入新常态时期。

理论模型

尽管上述基于UC模型的产出缺口估计较清晰地刻画了我国经济周期波动的总体特征,但并未解释引起经济周期波动的具体原因,特别是未能说明产业集聚是否有助于熨平经济周期波动。鉴于此,本部分基于Gali(2007)的分析框架,构建一个具有产业集聚因素的动态随机一般均衡(DSGE)模型,以说明产业集聚对我国经济周期波动的影响。模型结构如下:

(一)最终产品企业

最终产品企业是完全竞争的,它通过加工中间产品Yt(j)以便生产最终产品Yt。假定t期最终产品企业的生产函数形式为:

式(1)描述了中间产品与最终产品之间的关系,参数ε则体现了不同中间产品相互之间的替代弹性,0<ε<∞。

(二)中间产品企业

假定中间产品企业是垄断竞争的,其生产函数形式为:

式(2)中,Kt-1(j)表示中间产品企业j在生产中间产品时所投入的资本量,而Nt(j)则表示中间产品企业j在生产中间产品时所投入的劳动量。参数α表示资本产出弹性,通常0<α<1。At表示外生的产业集聚变量,它主要是通过企业的生产活动来影响整个宏观经济,假定其对数服从如下随机过程:

如前所述,中间产品市场是垄断竞争市场,因而中间产品企业具有一定的产品定价权。假定中间产品企业采用Calvo交错定价方式来设定t期最优价格Pt*以实现利润最大化,利润最大化目标函数形式如下:

式(4)中,Pt表示最终产品的价格,Pt(j)表示中间产品的价格,θ表示不进行价格调整的中间产品企业占比,为随机贴现因子。

(三)居民

假设经济由许多同质的居民组成,每一代表性居民i(i∈[0,1])都是通过选择劳动供给和消费C来实现自身效用最大化的目标。消费者效用函数形式如下:

式(6)中,Ωt,t+1表示随机贴现因子,EtΩt,sZs表示居民持有的s期债券Zs贴现到t期时所形成的名义价值(s≥t)。It和Kt-1分别表示居民的投资和资本存量,WtNt和分别表示居民的劳动工资收入和资本收入,Tt和Divt分别表示居民的税收支出和从企业获得的投资红利,Pt表示最终产品的价格水平。同时,假定资本积累的动态方程如下:

式(7)中,mt表示投资冲击,它服从AR(1)过程。参数δ表示资本折旧率,φ(·)表示资本调整成本函数,它满足:φ`>0,φ``<0,φ`(δ)=1,φ(δ)= δ。

(四)中央银行

本文指定Taylor规则作为央行的货币政策操作规则(楚尔鸣、许先普,2013),即:

(五)财政部门

对财政部门而言,在t期,它发行的债券总额为Zt+1,获得的税收收入为PtTt,购买性支出为PtGt,因而政府部门的预算约束条件如下:

式(9)中,等式左端用于衡量财政部门的收入,等式右端则用于衡量财政部门的各项支出。等式结果表明,政府财政部门在实践操作中遵循平衡预算原则,即政府支出融资主要依靠债券融资和税收收入。

(六)经济系统的均衡

为说明均衡状态下经济系统的动态变化,假定产品市场出清的条件下社会总产出等于政府支出、投资以及消费三者之和:

式(10)中,Gt表示政府支出冲击,它服从AR(1)过程。联立式(1)-(10),最终形成一个产业集聚影响经济周期波动的新凯恩斯DSGE模型。首先,利用剔除趋势后的各变量描述模型结构,并计算该模型中各变量的稳态值;其次,将模型进行对数线性化处理,从而形成一个囊括14个动态方程的线性理性预期差分方程系统;最后,运用状态-空间模型求解该线性系统,从而描述各宏观变量在稳定状态下的动态演化路径。在此基础上,采用脉冲响应、反事实仿真模拟以及方差分解等技术,分析产业集聚对我国经济周期波动的具体影响。

模型参数估计与分析

本文搜集了我国1992年第一季度至2015年第一季度的实际GDP、通货膨胀率和利率等变量数据,采用校准法和贝叶斯MCMC法对模型中的参数进行估计。其中,跨期贴现率β、资本折旧率δ、资本产出弹性α、消费占产出的份额以及投资占产出的份额等参数采用校准法赋值(楚尔鸣、许先普,2013),具体结果为:时间偏好率β=0.9926,即稳态下年利率水平为3%;资本折旧率δ=0.025,即稳态下资本的年折旧率为1%;资本产出弹性α=0.651;消费占产出的份额为0.42以及投资占产出的份额为0.43。

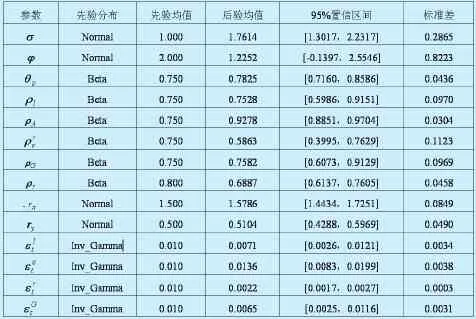

模型中的其它参数,则采用贝叶斯MCMC方法进行估计,结果如表1所示。

从上述贝叶斯MCMC估计结果可以看出,各参数的先验分布非常接近自身的后验分布,与此同时,各参数的先验均值也都能落在后验均值95%的置信区间内。因此,说明基于贝叶斯MCMC的参数估计其结果是较为理想的。

实证分析

(一)脉冲响应分析

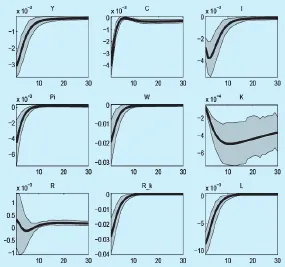

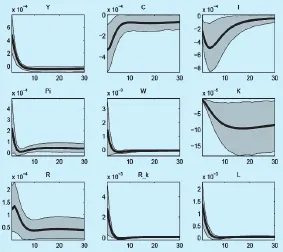

模型中包含产业集聚冲击、投资冲击、利率冲击以及政府支出冲击等外部冲击。本文主要分析在这些正的一单位标准差外部冲击下,产出Y、消费C、投资I、通货膨胀Pi、工资W、资本K、利率R、资本回报率R_k以及就业L等变量如何响应,如图2、图3、图4、图5所示。

图2表明,就产业集聚而言,正的产业集聚冲击将导致资本的持续增长,产出、消费及投资在短期内也将显著增加。对通货膨胀、工资、资本回报率等变量而言,在初期各变量对正的产业集聚冲击均呈负向响应,经历一段时期后各变量将迅速上升转化为正向响应,长期内将回归到稳态水平。值得注意的是,尽管在短期内产业集聚冲击将对居民就业产生“挤出效应”,但却会导致利率水平的下降,从而为投资和产出的增加创造良好的金融环境。

图3显示了各变量对正的投资冲击的脉冲响应结果。就社会投资冲击而言,短期内消费、通货膨胀以及工资等变量均呈正向响应,而总产出、就业、私人投资等变量则呈负向响应,但长期来看各变量最终将回归到稳态水平。

图4显示了各变量对一单位标准差正的利率冲击的脉冲响应结果。结果表明,如果利率水平提高1%,那么产出、消费、投资、通货膨胀、工资、就业、资本及资本回报率等变量均呈负向响应,长期来看,各经济变量最终将回归到稳态水平。这一动态变化结果说明,货币政策能有效实现对产出、消费、投资和通货膨胀等宏观变量的调控。

图5显示了各宏观变量对一单位标准差正的政府支出冲击的脉冲响应结果。从各宏观变量的脉冲响应结果来看,政府支出的产出效应和就业效应非常显著,即政府支出水平的上升在短期内能够有效提高社会总产出水平以及增加居民就业,与此同时,政府支出对居民消费和投资产生了显著的“挤出效应”。长期来看,政府支出扩张对各宏观变量的影响不具有持续性,最终都将回归到稳态水平。

通过脉冲响应分析结果,可以得出两点结论:一是从产业集聚冲击的作用效果来看,尽管产业集聚在短期内并不会带动居民就业增加,但却能通过降低利率水平,改善社会融资环境,从而推动消费和社会投资的增长,最终提高社会总产出水平;二是就产出关于外生冲击的响应程度而言,它对产业集聚冲击的响应要高于对利率冲击和政府支出冲击的响应,这表明相对于政策调控而言,产业集聚更能有效实现经济的平稳可持续增长。

表1 模型参数的贝叶斯MCMC估计结果

表2 不同模型经济中主要宏观变量的标准差变化表

图2 产业集聚冲击的脉冲响应

图3 投资冲击的脉冲响应

图4 利率冲击的脉冲响应

图5 政府支出冲击的脉冲响应

图6 产出、消费、投资和通货膨胀的方差分解

图7 我国经济周期波动的历史分解

(二)方差分解和历史分解

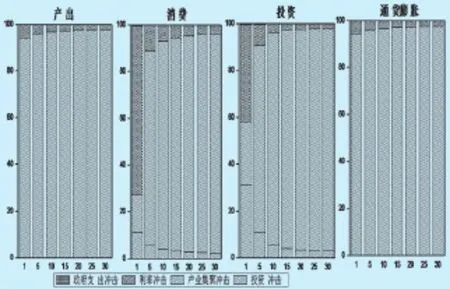

为了进一步探析投资冲击、产业集聚冲击、利率冲击以及政府支出冲击等4种不同外生冲击在短期和长期波动中的表现特征,本文采用方差分解技术对各种不同外生冲击在经济周期波动中的贡献程度进行分析。

图6显示了产出、消费、投资和通货膨胀等变量基于未来30期的预测误差方差分解。其中,纵轴表示外生冲击在经济周期波动中的贡献度,总和为100,横轴表示时期。

从图6可以看出,产出和通货膨胀主要受产业集聚冲击和利率冲击的影响,就产业集聚冲击而言,其对产出和通货膨胀在未来30期内的平均贡献率约占90%,至于利率冲击,其平均贡献率也接近10%。此外,消费和投资则主要受产业集聚冲击、利率冲击和投资冲击的影响,其中产业集聚冲击解释了消费波动和投资波动的80%,利率冲击和投资冲击则共同解释了消费波动和投资波动的10%。

尽管方差分解反映了各种外生冲击在未来预测期内对产出等变量波动的贡献度,然而在现实经济中,人们最终观察到的经济周期波动是由诸多不可观测的外生冲击共同作用促成的,因此需要深入分析诸多外生冲击在历史上是如何影响经济周期波动的。本文采用历史分解技术考察了各种不同的外生冲击影响经济周期波动的历史贡献,如图7所示。

图7中的历史分解结果显示,它与方差分解的结果基本一致,即产业集聚冲击对我国经济周期波动的影响非常显著。因此,综合上述分析结果,可以认为产业集聚冲击是理解我国经济周期波动的重要因素,这一点与前述模型拟合分析结果是一致的。

(三)稳健性检验

为检验上述结果的稳健性,本文搜集了我国31个省份(西藏、港澳台地区除外)1992年第一季度至2015年第一季度的国内生产总值、通货膨胀率和利率等变量数据,并将31个省份按地理区域和经济联系程度划分为东部、中部和西部等三个区域。结合前文所构建的DSGE模型,分析了产业集聚冲击对各区域主要宏观经济变量的影响(见图8)。

图8显示了东、中、西部三大区域内产出、消费、投资以及通货膨胀等主要宏观变量对一单位标准差正的产业集聚冲击的脉冲响应结果。从变动趋势来看,无论是在东部地区,还是在中、西部地区,产业集聚冲击均能有效提高社会总产出水平,促进居民消费和社会投资的增长,同时还能有效降低通货膨胀水平;从响应程度来看,东部地区对产业集聚冲击的脉冲响应结果显著高于中、西部地区的脉冲响应结果。上述结果表明产业集聚对经济增长不仅具有显著的促进作用,而且其作用效果将随着区域内经济条件的改善而显著增强。

通过前述脉冲响应和方差分解分析表明,产业集聚不仅有利于促进社会总产出的增加,而且还是理解我国经济周期波动的重要因素。本文通过调整模型的结构性参数,并观察不同模型中各变量标准差的变化,以说明产业集聚是否有助于熨平经济周期波动(见表2)。

图8 东、中、西三大区域主要宏观变量对产业集聚冲击的脉冲响应

从表2结果可以看出,在不同模型经济中,由于模型结构性参数的改变,产出、消费、投资、通货膨胀等主要宏观变量的波动呈现显著的差异。与不考虑产业集聚因素时相比,在考虑产业集聚冲击的模型经济中各变量波动的标准差最低,因此可以认为产业集聚在实现经济增长的同时,还有助于熨平我国经济周期波动这一结论是稳健的。

结论与政策建议

本文构建了一个包含产业集聚冲击的新凯恩斯DSGE模型,并运用贝叶斯估计方法和数值模拟仿真技术分析了产业集聚冲击、投资冲击、利率冲击以及政府支出冲击等4种外生冲击对我国经济周期波动的影响。从理论模型对我国经济周期波动总体特征的刻画来看,由于我国产出缺口的模型模拟结果与基于UC模型的估计结果非常接近,说明本文所构建的理论模型较清晰地刻画了我国经济周期波动的现实特征,因而运用该模型分析我国的经济周期波动具有较好的适用性。

从脉冲响应分析和方差分解的结果来看,产业集聚冲击在短期内通过降低利率水平,改善社会融资环境,从而推动消费和社会投资的增长,最终提高社会总产出水平。与此同时,产出、消费、投资和通货膨胀等变量波动的标准差最小,这表明产业集聚不仅有助于实现经济的平稳可持续增长,而且还能有效熨平经济周期波动。因此,从政府操作层面来看,政府要高度重视并充分发挥产业集聚在促进经济增长和熨平经济周期波动中的作用,加大对产业集聚发展的扶持力度,努力提升产业集聚的技术创新能力,促使产业结构不断调整和升级。同时还应根据不同区域自身发展的特点,因地制宜规划好不同区域内产业集聚发展的战略定位,从而为实现区域经济协调发展创造良好的外部环境。

1.Martin and Ottaviano. Growing Locations:Industry Location in a Model of Endogenous Growth[J].European Economic Review,1999,43(2)

2.Fujita and Thisse. Economics of Agglomeration: Cities, Industrial Location and Regional Growth[M]. Cambridge:Cambridge University Press,2002

3.Brulhart and Sbergami. Agglomeration and Growth:Empirical Evidence[J]. ETSG Working Paper,2006

4.张艳,刘亮.经济集聚与经济增长[J].世界经济文汇,2007(1)

5.陈迅,陈军.产业集聚效应与区域经济增长关系实证分析[J].华东经济管理,2011(2)

6.潘文卿,刘庆.中国制造业产业集聚与地区经济增长[J].清华大学学报,2012(1)

7.王秀明,李非.产业集聚对区域经济增长的影响:基于广东省的实证研究[J].武汉大学学报,2013(11)

8.谢雄军,何红渠.基于空间面板计量的产业集聚与省域经济增长关系研究[J].财经理论与实践,2014(3)

9.金春雨,王伟强.产业集聚、知识溢出与工业经济增长[J].财经论丛,2015(1)

10.Bautista. Agglomeration Economies,Economic Growth and the New Economic Geography in Mexico[J]. Econ WPA Working Paper,2006

11.Sbergami. Agglomeration and Economic Growth:Some Puzzles[J]. HEI Working Paper,2002.

12.薄文广.外部性与产业增长[J].中国工业经济,2007(1)

13.Paci and Pigliaru. European Regional Growth:Do Sectors Matter?[J].Crenos Working Paper,1997

14.范剑勇.产业集聚与地区间劳动生产率差异[J].经济研究,2006(11)

15.Segal. Are There Returns to Scale in City Size?[J].Review of Economics and Statistics,1976,58(3)

16.Sviekauskas. The Productivity of Cities[J].Quarterly Journal of Economics,1975,89(3)

17.Hohenberg and Lees. The Marking of Urban Europe(1000-1950)[M]. Cambridge,Mass:Harvard University Press,1985

18.Feldman.The New Economics of Innovation,Spillovers and Agglomeration:A Review of Empirical Studies[J],Economics of Innovation and New Technology,1999

19.Eaton and Kortun.Trade in Ideas:Productivity and Patenting in the OECD[J]. Journal of International Economics,1996

20.Keller.Geographic Localization of International Technology Diffusion[J]. American Economic Review,2002,92(1)

21.罗勇,曹丽莉.中国制造业集聚程度变动趋势实证研究[J].经济研究,2005(8)

22.张云飞.城市群内产业集聚与经济增长关系的实证研究[J].经济地理,2014(1)

23.孙启明.区域经济波动的微观动态基础:企业迁移和产业转移[J].经济学动态,2012(12)

24.郑挺国,王霞.中国产出缺口的实时估计及其可靠性研究[J].经济研究,2010(10)

25.刘斌.我国DSGE模型的开发及在货币政策分析中的应用[J].金融研究,2008(10)

26.楚尔鸣,许先普.消费习惯偏好、政府支出扩张与产出效应[J].财贸经济,2013(8)

27.李雪松,王秀丽.工资粘性、经济波动与货币政策模拟[J].数量经济技术经济研究,2011(11)

28.Gali,J.,Gertler,M. Macroeconomic modeling for monetary policy evaluation[J]. Journal of Economic Perspectives,2007,21(4)

29.Wickens.Macroeconomic Theory:A Dynamic General Equilibrium Approach[M]. Prince:Princeton University Press. Wickens,2008

30.Blanchard and Kahn. The Solution of Linear Difference Models Under Rational Expectations[J]. Econometrica,1980(5)

本文是国家社会科学基金项目(11CJL029)的阶段性研究成果

F062.9

A

赵晗(1990-),女,湖南邵阳人,湖南大学经济与贸易学院硕士生,研究方向:产业经济学。

肖海翔(1975-),女,湖南隆回人,湖南大学经济与贸易学院副教授,经济学博士,研究方向:产业经济学。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

兽医导刊(2019年1期)2019-02-21

环境保护与循环经济(2017年2期)2017-09-26

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03