互联网金融影响商业银行风险的实证研究

2016-10-21 01:38宋宝倩

大经贸 2016年7期

宋宝倩

【摘 要】 本文以第三方互联网支付为研究对象,基于16家上市银行2011-2015年的季度数据建立了面板模型,实证分析了以第三方互联网支付为代表的互联网金融对商业银行信用风险及经营风险的影响。结果表明,互联网金融从转账业务、存款金额和客户源头等方面形成分流,直接导致传统商业银行的风险增大;各类银行受到的影响存在差异,相较而言,国有控股银行受到的冲击较为有限;而经济环境和货币政策也是影响银行业风险的因素。

【关键词】 互联网金融 商业银行 风险 金融改革

一、引言

随着金融改革的稳步推进,互联网金融飞速发展,成为“互联网+”不可或缺的部分。从2003年支付宝异军突起,到2015年李克强总理提出制定“互联网+”计划,諸多互联网金融企业百花齐放,利用其技术、渠道和管理环境宽松等优势,从客户、业务和存款等方面对传统商业银行造成了巨大冲击。其中,互联网金融与传统商业银行在支付方面的竞争最为激烈,了解两者的关系与相互作用机制对经济的健康发展有着重大意义。在互联网金融飞速发展的背景下,本文从商业银行风险入手,实证研究了互联网金融对商业银行产生的影响,为相关机构把握第三方互联网支付的发展情况提供了信息,也对传统商业银行制定应对策略有一定帮助。

近年来,许多学者开始关注互联网金融对商业银行的影响,并取得了一定研究成果,但是看法不一。国外研究较早,Stijn Claessens(2002)[1]认为电子金融(Electronic Finance)对全球范围的金融机构都造成了不同程度的影响。Franklin Allen(2002)[2]认为现在电子技术应用的更为广泛,将会促进银行业的合并。谢平(2012)[3]最早在国内定义了互联网金融的概念,他们认为互联网金融不同于传统间接融资或者直接融资,互联网会对金融造成颠覆性影响。而牛华勇(2015)[4]从实证产业组织视角研究了互联网金融对商业银行的影响机制,但是不能撼动国有控股银行的地位。彭钰(2014)[5]和李佳(2015)[6]等有不同看法,后者表示互联网金融和传统商业银行会形成一种金融功能的整合。相关研究者的看法莫衷一是,总之传统金融机构都应该积极采取变革策略。

在此背景下,传统商业银行风险管理所受到的影响也引起了部分学者的关注。研究结论基本分为两种,一是商业银行风险控制的难度在互联网的冲击下明显增大,二是传统商业银行的经营模式和风险管理获得了转型的契机,将借助互联网技术的发展实现新时代的改革与创新。刘振阳和刘明勇(2014)[7]认为第三方支付、电商和P2P等互联网金融平台存在着信息泄露和虚假交易等情况,增加了传统银行业的潜在风险。戴国强和方鹏飞(2014)[8]通过分析数值模拟的结果,认为互联网金融增加融资成本和商业银行风险,应引起银行业的重视。

前人的相关研究很有意义,但是因为互联网金融在我国兴起时间不长且数据难以获取,针对互联网金融及其对银行风险影响的实证研究较为少见,大部分研究基于理论分析,其结论的正确性及合理度得不到验证。本文利用16家上市银行的数据,实证研究了互联网金融对商业银行风险产生的影响,商业银行风险以不良资产风险与经营风险为代表。此外,本文将银行的不同种类在模型中加以区分。

二、实证检验

(一)变量选取和样本来源

1.被解释变量。本文有两个被解释变量。以不良贷款率(NPL)为指标用于衡量商业银行经营过程中面临的信用风险大小,它是衡量商业银行风险的常用指标。

SDROA值是商业银行资产收益率(ROA)与其标准差σ(ROA)的比值,SDROA值越大,说明单位风险调整后的银行收益水平越高,风险越小,因此采用其倒数作为风险度量指标,其计算公式如下:

本文以SDROAA为指标做稳健性检验。以上两个指标数据来源于国泰安数据库以及各上市银行的季度财务报表。

2.解释变量。主要解释变量为第三方互联网支付市场交易规模(INT)和互联网金融对网上银行冲击力度(IFS)。其中,IFS是第三方支付交易额与网上银行交易额的比值,用于衡量第三方支付的发展对商业银行的影响。商业银行可分为国有控股商业银行、股份制商业银行和城市商业银行,本文还引入了两个虚拟变量来探究互联网金融对不同种类的银行的影响是否有差异。相关数据来源于艾瑞咨询和易观智库。

3.控制变量。本文引用资产总计(SIZE)作为银行规模的代理变量。经济增长和货币政策与被解释变量相关,因此选择国内生产总值(GDP)和货币供应量(MS)作为控制变量。本文以2011年第一季度为基期,使用居民消费价格指数(CPI)的平减指数,将剔除价格因素后得到的SIZE和GDP实际值纳入模型。数据来源于国泰安数据库与国家统计局。

本文采用了16家上市银行2011-2015年的季度数据来建立面板数据模型。采用季度数据能够避免政策层面太大的影响,同时增加了可供分析的数据,所有数据均经过季节调整。

(二)模型构建

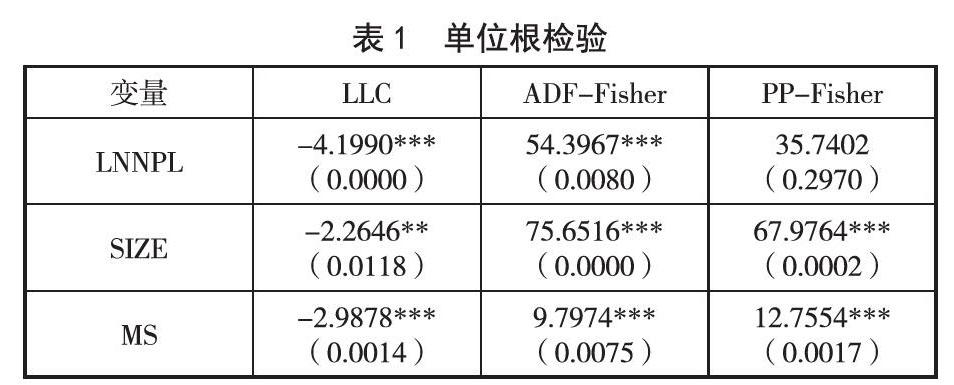

1.变量平稳性分析

建立模型的前提是变量平稳或协整,本文对涉及到的变量分别做了LLC检验、ADF-Fisher检验和PP-Fisher检验。在对部分变量取对数之后,所有变量均通过了平稳性检验,排除了“谬误回归”的可能。

2.模型设计

本文以经营风险和不良资产风险为因变量,以第三方互联网支付交易规模和第三方支付对网上银行冲击力度为主要自变量建立计量模型。

其中i代表商业银行,t为时间,为误差项。STAit是虚拟变量,只有当银行为国有控股银行时取值为1,否则为0;只有当银行为城商行时,CITYit取值为1,否则为0,以股份制商业银行为基准组。

(三)模型结果分析

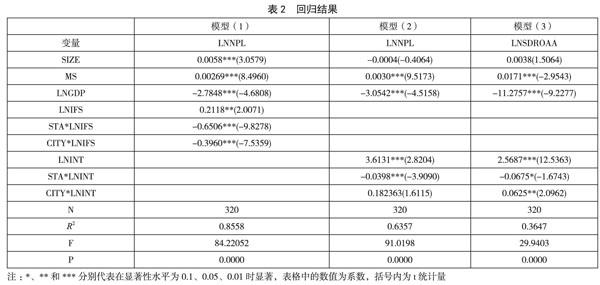

1、互联网金融对不良资产风险影响的分析

本文所有模型的检验均采用计量分析软件EViews6.0。根据Hausman检验的结果,本文模型(1)的估计采用固定效应模型,模型(2)采用随机效应模型。得到的检验结果如表2所示,大部分变量在显著性水平为0.01的情况下显著。从模型(1)的检验结果来看,第三方支付对银行冲击力度(LNIFS)与不良资产风险(LNNPL)显著正相关,当第三方互联网支付市场交易规模增长速度大于网上银行交易增长速度时,商业银行受到其影响,不良资产风险增大。从模型(2)的回归结果看,第三方互联网支付市场交易规模(LNINT)與不良资产风险(LNNPL)显著正相关。可以发现,控制变量检验结果一致并且较为合理,在其他条件不变时,当国内生产总值(LNGDP)增长,不良资产风险会减小,这表明良好的经济形势是银行稳定的一大保障;当货币供应量增加,即实行宽松的货币政策,将会导致我国商业银行不良资产风险增大。而面对互联网金融冲击时,相比于股份制银行,国有控股银行的不良资产风险受到的影响更小,这也与其他人研究结果一致。

2、稳健性检验

为了保证实证结果的有效性,本文采用能衡量经营风险的指标(SDROAA)的对数形式作为被解释变量来衡量商业银行风险,建立了模型(3),根据豪斯曼检验结果采用随机效应模型。结果如表2所示,可以看到,几乎所有变量都在统计上显著,且模型整体显著。主要自变量和控制变量与实证部分检验结果几乎一致,选择第三方互联网支付市场交易规模(LNINT)作为主要自变量,互联网金融的发展增大商业银行的经营风险,即导致因变量增大。本模型中不同种类的银行受到的第三方支付影响不同,国有控股银行经营更为完备,相较而言更为稳定。控制变量中,国内生产总值(LNGDP)与商业银行经营风险显著负相关,货币供应量与风险显著正相关。综上,研究结论与之前实证结果较为相符。

三、结论与建议

本文采用了16家上市银行2011-2015年的面板数据,实证研究了互联网金融对我国商业银行的影响。研究结果显示:(1)互联网金融与商业银行风险显著正相关,随着第三方互联网支付市场交易规模增大,新兴互联网金融企业将会从转账业务、存款金额和客源等方面形成分流,导致商业银行的不良资产风险和经营风险增加。(2)而面对互联网金融冲击时,相比于其他银行,国有控股银行更加稳定,受到的影响更小。(3)经济发展情况与货币政策也会影响到商业银行风险,国内生产总值与商业银行风险显著负相关,货币供应量与商业银行风险显著正相关。

分析得知,以第三方支付为代表的互联网金融对商业银行的风险有一定的影响,相关方面均应采取一定举措来增强商业银行稳健性。(1)对于快速发展的互联网金融,监管部门应加大监察力度,引导其健康地发展。既应该鼓励互联网金融发挥现有优势并积极创新,又要防止其盲目扩张或者恶意竞争。(2)对于商业银行,监管机构应该采取更加合理管理制度,科学地防范经营风险、破产风险以及不良资产风险等,提高银行效率并优化资产结构,积极推进利率市场化进程。同时,要根据不同种类商业银行的特点来发行政策。(3)商业银行首先应该充分利用其现实设施完善、受众范围广和社会认可度高等自身优势,提高抵御各类风险的能力,保证稳步发展。另外,商业银行应合理发展网上银行和手机银行等新型业务,争取互联网业务与传统业务的融合,弱化互联网金融发展的影响。总之,各方应使互联网金融与商业银行一起更好地促进经济的发展。

【参考文献】

[1] Stijn Claessens and Thomas C. Glaessner. Electronic Finance: A New Approach to Financial Sector Development? [M]. Washington, D.C.: The World Bank* 2002.

[2] Franklin Allen, James McAndrews and Philip Strahan. E-Finance: An Introduction[J], Journal of Financial Services Research,2002,22: 5-27.

[3] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,No.39012:11-22.

猜你喜欢

商情(2016年43期)2016-12-23

时代金融(2016年27期)2016-11-25

商(2016年27期)2016-10-17