我国货币政策有效性与区域非对称性的实证分析

2016-10-21 19:04李帅

大经贸 2016年5期

【摘 要】 货币政策的中介目标与最终目标的选择、各种政策工具以及政策传导机制共同构成了一国的货币政策体系。研究货币政策的有效性以及区域非对称性,可以为更好地制定与实施货币政策提供建议。文中在认同货币非中性的前提下,选取了我国东部、东北部、中部与西部四个区域的指标数据样本,采用回归模型、VAR模型、脉冲响应函数及方差分解,从实证的角度证明了货币政策在我国各区域是有效的,但是传导渠道存在着差异:在东部地区同时依赖货币渠道与信贷渠道,但是对货币渠道更敏感;在中部与东北地区两种渠道相当;而西部地区则是较多依赖信贷渠道。

【关键词】 货币政策 有效性 区域非对称性 四个区域

一、导论和文献综述

货币当局以总量调控为主,结合经济整体运行情况,实施统一的货币政策。统一的货币政策要以各地区经济同质性为前提的,如果区域经济发展不均衡,统一的货币政策就会产生区域效应非对称性问题。货币政策区域效应非对称性会降低货币政策有效性,也将进一步拉大区域间经济发展的差距。

近年来,以货币非中性论为基础的关于货币政策有效性、区域差异性等话题引起了国内外学者的广泛关注与讨论。在我国,货币体现出非中性的特征,即货币政策具有通过货币供应量、利率等变量影响物价、经济增长及实际产出的效应。

(一)货币政策有效性

M.Friedman和A.J.Schwartz(1971)研究表明货币供应量的变化会对短期产出造成影响。Friedman Milton(1967)认为货币政策可以而且确实能够对实际变量施以重要的影响。James Cover(1992)从货币供给和产出的过程出发,研究发现负的货币供给冲击会对产出带来变动,但是正的货币供给的冲击对产出并没有影响。Garcia和Schaller(1995)表示货币政策在经济衰退时期比经济繁荣时期更有效。李斌(2001)通过分析中国货币政策实践的特殊性,得出我国货币政策实施的效果十分显著。黄先开、邓述慧(2000)利用中国1980-1997年的季度数据,实证了货币的非中性。赵昕东、陈飞和高铁梅 (2002)利用GDP、CPI以及相关政策工具变量的季度数据,建立了VAR模型证明了货币政策对宏观经济具有明显效果。王欣 (2003)基于我国1994-1997年及1998-2003年一季度这两个时期的数据,采用协整、格兰杰因果检验以及方差分解等计量模型,对货币政策传导效果进行了实证分析,结论表明货币渠道、信贷渠道都在我国发挥了一定的作用。文献综述表明,货币政策在不同经济体中大多是有效的。

(二)区域非对称性

货币政策区域非对称性的问题研究多集中于欧盟国家。Barran,Coudert和Mojon(1996)研究表明货币政策的效应因国家而异,因为各国货币传导机制的整个框架不用。Gert Peersman(2004)强调:实证数据证明了货币政策效应在欧洲各国的差异性。Ramswamy和Slok (1998)利用向量自回归模型和脉冲响应函数,研究了不同国家紧缩性货币政策对产出的影响,给出了实行差异化货币政策的建议。丁文丽(2005)运用协整与格兰杰因果检验实证了我国各区域货币供应量对经济增长、物价水平等变量存在显著影响。宋旺和钟正生(2006)使用向量自回归模型与脉冲响应函数,发现货币供应量的效应在我国中东西部存在明显差异。瞿红艳(2011)分析了欧元区货币政策传导实践以及我国统一的货币政策,提出差异性货币政策的实施以及提高央行的独立性的必要性。文献综述表明,货币政策在有效性基础上,存在强度与时滞的非对称性。

二、实证分析

(一)分析框架

本文依据国务院发展研究中心在2005年提出的《“十一五”我国(大陆)区域划分的具体设想)》,采用四分法将我国划分为东、中、西、东北四个区域(如表1,并将按照此划分方法,研究货币供应量效应的区域非对称性。

(二)数据及模型说明

本文选取了1985-2009年四个区域中所有省(市)的国内生产总值、固定资产投资总额、居民消费总额、金融机构存款余额、贷款总额五个指标,将每个区域各个省(市)的相应指标的值进行加总,得到该区域的相应指标值进行统计分析。数据来源于国泰君安数据库以及《地方统计年鉴》。指标中GDP代表产出水平,存款余额代表货币供应量M2,贷款余额代表量化的信贷渠道指标。

在实证分析过程中,本文建立两个模型。一个是回归分析模型,采用各个区域的GDP、投资总额、贷款总额、金融机构存款余额四个指标,分析由于自变量——货币供应量的变化引起的各因变量——产出水平、消费、投资的变化,旨在分析货币政策的有效性及是否存在差异性。另一个模型是基于时间序列的向量自回归(VAR)、脉冲响应、方差分解模型,通过货币供应量与贷款总量对产出的冲击,分析各个区域的货币政策传导的渠道,旨在判断各区域货币政策传导机制的差异性。所有模型的数据统计分析均采用stata软件进行。

(三)实证检验及结论

1.回归模型结果

从表中数据我们发现:每个区域的产出、投资、消费指标都与货币供应量M2存在着显著的线性回归关系,中介目标货币供应量对最终目标具有一定的影响,货币政策在我国各区域是有效的。

2.单位根检验结果

通过单位根分析结果,发现东部地区与东北地区各变量为二阶平稳数列,中部地区变量为一阶平稳数列,而西部地区各变量为三阶平稳数列。据此,各变量选取相应的差分阶数后再进行VAR的脉冲响应与方差分解分析。

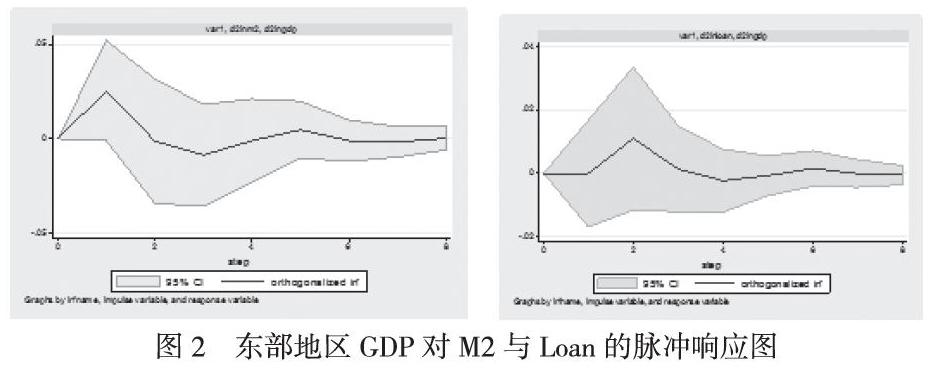

3.脉冲响应与方差分解结果

通过四个地区各自的脉冲响应结果我们发现:东部地区的产出水平对货币供应量的响应程度在第一期即达到了峰值,并且方差分解显示明显受到货币供应量的影响(约20%),而依赖信贷渠道的程度很低(约4%);东北地区产出对信贷渠道的响应较先,但后续发展两者影响基本一致(都約为10%);中部地区的反应与东北地区基本一致,影响程度也相当;西部地区的产出水平明显受信贷影响的程度深。从分析中,我们可以发现,四个地区的差异是渐进式的,从东部的货币渠道为逐渐进到西部的信贷渠道为主,同时也说明货币政策在传导机制上存在着区域非对称性。

4.实证结论

从计量分析角度看,货币政策在我国各区域均是有效地,但是货币政策传导的渠道存在区域非对称性效应。在东部地区,传导基本是“双管齐下”,既通过信贷渠道,又通过货币渠道,但货币渠道更加明显;东北与中部地区,两种传导渠道没有显著差异;而西部地区对信贷渠道更加敏感。

三、原因分析及建议

(一)原因分析

1.产业结构差异。在我国的产业结构中,各区域都以第二产业为主。但中、西部地区的第一产业优势较大,第一产业的资本密集度较大,所以第一产业集中度高的地区受到货币供应量的影响较小。同时,东部地区第三产业所占比重大,居民普遍收入水平较高,消费投资能力强,货币流通速度快,使货币政策较多依靠货币供应量传播。

2.区域金融差异存在。货币政策一般要通过金融市场、金融机构传导到企业、居民等微观经济主体,并通过影响微观主体的行为来影响产出水平等实际变量。由于四个区域的金融结构和金融市场的发展水平存在差异,会影响货币政策传导机制的环节,从而造成传导渠道的区域非对称性。例如,东部地区金融机构较集中,能够为企业等微观主体提供多样的融资工具,而西部地区主要依赖于贷款渠道。

3.经济发展水平差异。各区域的经济发展水平不均衡是我国一直存在的问题。经济发展水平不均衡直接影响了居民的收入,从而影响了消费能力。通常认为,东部地区人均收入水平偏高,消费能力强,资金流动速度快,信用违约较低,资金使用效率高。这也解释了为什么在东部地区货币传导渠道是双渠道的。

(二)政策建议

1.根据区域特征选择货币政策的中介目标。由于区域经济发展不均衡的现象不是短期可以改变的,所以我们可以根据区域特征选择不同的货币政策中介目标,更好地观测地方的货币政策执行的程度和了解货币政策的运行情况。例如,东部地区可以设定货币供应量为中介目标,西部地区可以设定利率为中介目标。

2.加快西部地区金融市场的发展水平,提高资金运营效率。中西部地区的金融机构和金融市场的发展水平还欠发达,需要中国人民银行根据实际情况,适当增加对中西部商业银行的再贷款支持,支持中西部地区金融市场的发展.

【参考文献】

[1] 何林,吕红娟,何炼成.货币供应量作为货币政策中介目标的有效性——基于我国1999—2009年数据的实证分析[J].经济与管理研究,2010(9).

[2] 丁文丽.转轨时期中国货币政策效力的区域差异研究[M].中国社会科学出版社,2005.

[3] 陈飞,赵昕东,高铁梅.我国国币政策工具变量效应的实证分析[J].数量经济技术经济研究,2002(7).

[4] 黄先开,邓述慧.货币政策中性与非对称性的实证研究[J].管理科學学报,2000(6-3-2).

[5] 李斌.中国货币政策有效性的实证研究[J].金融研究,2001(7).

[6] 瞿红艳.统一货币政策与区域经济发展的不均衡性--欧元区的实践及其对我国的启示.经济体制改革,2011(3).

[7] 宋旺,钟正生.我国货币政策区域效应的存在性及原因——基于最优货币区理论的分.经济研究,2006(3).

[8] Gert Peersman. The Transmission of Monetary Policy in the Euro Area: Are the Effects Different Across Countries? Oxdord Bulletin Of Economics And Statistics, 66, 3 (2004) 0305-9049.

[9] James Cover. Asymmetric Effects of Positive and Negative Money-Supply Shocks[J]. The Quarterly Journal of Economics,1992,11,107(4):1261-1282.

[10] Milton Friedman, Anna Jacobson Schwartz. A Monetary History Of The United State 1867-1960,1971.

[11] Milton Friedman. The Role of Monetary Policy. The American Economic Review Volume LVⅢ, March 1968.

作者简介:李帅(1989--),男,中南财经政法大学金融学院硕士研究生,研究方向:金融风险管理。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

数学大世界(2017年31期)2017-12-19

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

中国航海(2014年1期)2014-05-09

语文教学与研究(2014年9期)2014-02-28