基于房地产估价收益法的理论分析

2016-10-21 19:37钱万肖雅梅萌朱建成

大经贸 2016年5期

钱万 肖雅 梅萌 朱建成

摘 要:随着社会经济的发展,房地产的投资市场日益活跃,房地产的交易越来越频繁,人们更加需要一个专业的估价机构对房地产的公允价值做出合理的判断和评估,对房地产估价收益法的理论完善和健全。在房地产估价实际工作中,商业性房地产业务占较大的比例,适用于收益性房地产的收益法是估价人员最常采用的方法。但是由于评估估价理论与实际参数的限制,在实际工作中运用收益法时还存在一些难点与不足,因此,对收益法在房地产估价理论基础进一步的探讨分析是很有必要且有意义的。

【关键词】 房地产估价;收益法;

一、房地产估价收益法的基本原理

(一)房地产估价概述

1.房地产估价的概念

房地产估价是指具备估价专业知识与技能的估价人员根据特定估价目的,依据国家有关法律规范和准则,谨遵房地产估价的原则、程序、方法,在充分考虑影响估价对象价值的因素的基础上,综合评定出估价对象在价值时点的价值的过程。因此房地产估价师必须熟练掌握和运用估价理论,提高实务操作能力,准确把握行业规律与动态。

(二)收益法的基本原理

1.收益法的概念

收益法又名收益现值法,是预测估价对象未来的正常净收益,然后利用合适的报酬率或资本化率,将未来净收益折现到价值时点后累加,以此估算估价对象的客观合理价值的方法。

2.收益法的理论依据

收益法以西方经济学中的预期原理为理论依据。预期原理说明,房地产的价值取决于未来的因素。从理论上讲,一宗房地产过去的收益虽然与其当期的价值无关,但其过去的收益往往是未来收益的一个很好的参考值,除非外部条件发生异常变化使得过去的趋势不能继续发展下去。

3.收益法的适用条件

收益法适用于有收益或潜在收益,并且收益和风险都能量化的房地产,比如百货商场、办公写字楼、临街商铺、酒店、码头、加油站等收益类物业。值得注意的是,对于有收益或潜在收益但难以量化的房地产不适用于收益法,如政府办公楼、学校、公园、图书馆、博物馆等公用、公益房地产。

(三)收益法公式

1.基本公式

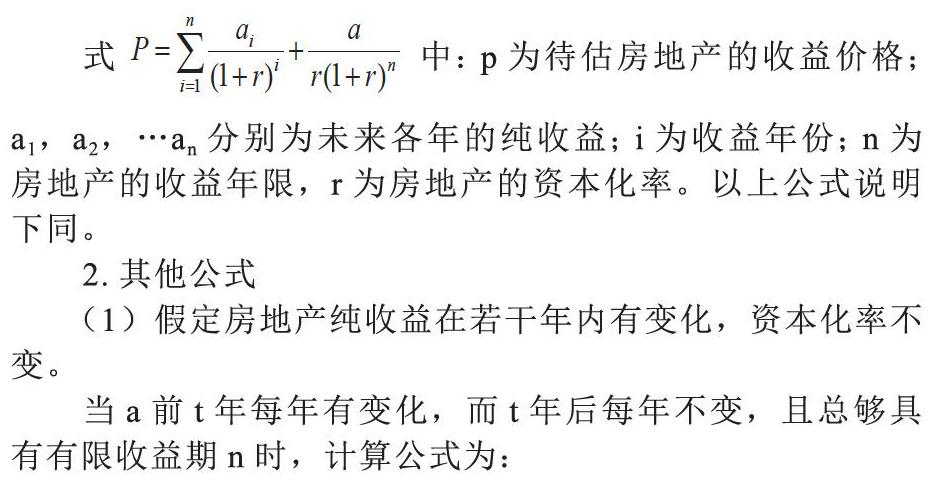

式中:p为待估房地产的收益价格;a1,a2,…an分别为未来各年的纯收益;i为收益年份;n为房地产的收益年限,r为房地产的资本化率。以上公式说明下同。

2.其他公式

(1)假定房地产纯收益在若干年内有变化,资本化率不变。

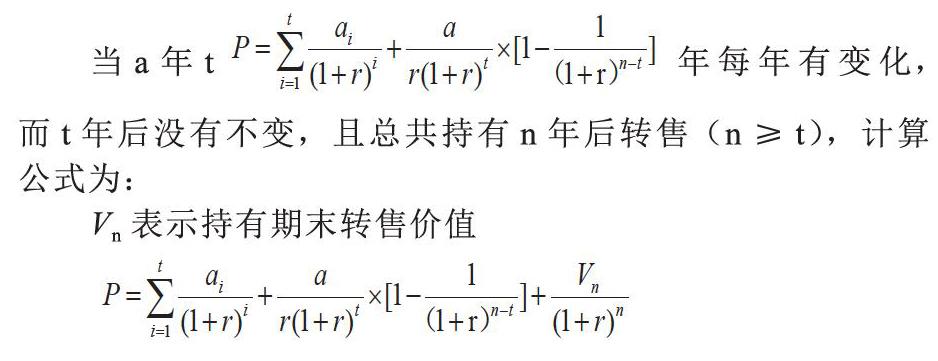

当a前t年每年有变化,而t年后每年不变,且总够具有有限收益期n时,计算公式为:

当a年t年每年有变化,而t年后没有不变,且总共持有n年后转售(n≥t),计算公式为:

Vn表示持有期末转售价值

二、房地产估价收益法的操作程序

(一)搜集估价对象未来净收益的相关数据资料

对于具体的房地产估价项目,一般需要搜集所处区域的社会经济资料、城市规划资料、交通条件资料等共性资料和估价对象自身状况等资料。就收益法的运用而言,应专门搜集与类似房地产的收益、运营费用、税金等相关的资料。需要注意的是,对所搜集资料应该进行验证审核,选用其中真实可靠的资料,以确保资料的准确性和真实性,提高估价准确率。

(二)未来净收益的求取

1.净收益的含义

净收益是指由有效毛收入扣除合理运营费用后得到的归属于待估房地产的客观收益。在收益法的运用中,房地产的净收益是一项及其重要的指标,净收益在很大程度上决定了其价值,未来净收益越大,房地产的价值越高;反之就越低。

2.净收益的计算公式

净收益=总收益-总费用=有效毛收入-运营费用

总收益有两种获取方式,一是通过出租房地产获取的租金收益;二是企业利用该房地产进行生产经营获取的总收益。总费用是指为创造总收益所投入的直接必要的费用,包括管理费、维修费、保险费、税金等。在费用上,即使是很小的支出,经折现率调整后,在房地产价值上都将产生显著的影响,因此,估价师需要非常小心的处理费用。

3.净收益的求取方法

(1)基于租赁收入测算净收益:投资法

出租是收益型房地产常见的经营利用方式。根据租赁资料,从租赁收入中扣除维修费、管理费、保险费、税金以及租赁代理费等由出租人负担的费用,所得余额即为出租型房地产的净收益。净收益在租约期内按租约求取,在租约期外应按类似房地产的客观净收益求取。

(2)基于营业收入测算净收益:利润法

直接经营型房地产的最大特点,是房地产的所有者同时又是经营者,房地产租金与经营者利润没有分开。商业经营型房地产,应根据经营资料计算净收益,净收益为商品销售收入扣除商品销售成本、经营费用、商品销售税金及附加、管理费用、财务费用和商业利润。

(三)收益年限的确定

对房地产收益年限的确定要综合考虑土地的可使用年限或设定使用年限及建筑物的可使用年限。最简单的方法就是根据搜集的相关资料确定收益年限,采用房地产权证记载的使用期限、经营合同规定的期限、租赁合同约定的期限等。对于单独土地或建筑物,应分别根据土地使用权年限(自然寿命)或建筑物经济寿命来确定未来可获益年限。对于估价对象为房地合一的情况,应通过土地可使用年限与建筑物可使用年限比较来确定收益年限,一般采用孰短原则来设定最终的收益年限。

(四)资本化率的求取

资本化率是将房地产的净收益转换为价格的比率。[6]它与银行利率一样也是一种利率,但它与银行利率不同的是,它是把资本投入到不动产所带来的收益率。一般采用以下两种方法來求取资本化率。累加法是把无风险投资收益率加上风险投资收益率作为资本化率。市场法是通过收集近期交易的三宗以上类似房地产的价格、净收益等,选择相应的收益法计算公式,倒算出资本化率。市场法资本化率求取的运用更为广泛。

三、小结

随着知识经济和信息经济时代到来,加之经济全球化趋势日益凸显,社会对资产评估师,房地产估价师专业人才的需求不断增加,社会对房地产评估理论提出了更高的要求。我们不能仅仅停留在过去的理论基础上,而是应该力求比较全面、系统地阐述房地产估价的基本理论,并着重突出房地产估价实务及适用性和可操作性,努力反映国内外房地产评估理论研究和我国房地产评估实践经验。通过对房地产估价的理论基础和房地产估价收益法操作程序基本理论,作了基本了解,我们应该将资产评估和房地产估价两个系统的基本理论、准则和规范的运用加以有机结合,使得最终的评估结果更趋于公平、公正、客观性。

【参考文献】

[1] 汤鸿,郭贯成.房地产估价[M].南京:东南大学出版社,2010.

[2] 戴葵,基于收益法的房地产评估案例研究[D].浙江:浙江大学,2009.

[3] 韦群,房地产收益法评估计算公式运用应注意的问题[J].财会月刊,2012.

[4] 宋亚楠,白雪梅. 收益法在房地产评估中的应用[J].合作经济与科技,2014.

[5] 王景生,王来福,房地产评估[M].东北财经大学出版社,2010.

猜你喜欢

中国房地产业(2023年3期)2023-02-21

军民两用技术与产品(2022年1期)2022-06-01

房地产导刊(2022年5期)2022-06-01

现代畜牧科技(2021年4期)2021-07-21

中成药(2017年6期)2017-06-13

艺术品鉴(2017年11期)2017-04-23

新闻传播(2016年20期)2016-07-10

中国工程咨询(2016年12期)2016-01-29

动物营养学报(2015年3期)2016-01-07

中国质量与标准导报(2015年2期)2015-02-28