供应链金融的运作模式与优势研究

2016-10-24 05:14杨勇,徐晴

物流技术 2016年7期

杨 勇,徐 晴

(1.天津职业技术师范大学 经济与管理学院,天津 300222;2.天津大学 管理与经济学部,天津 300072)

供应链金融的运作模式与优势研究

杨勇1,徐晴2

(1.天津职业技术师范大学经济与管理学院,天津300222;2.天津大学管理与经济学部,天津300072)

将传统融资模式的特点与供应链金融融资模式的特点从三个方面进行了对比分析:融资对象、风险控制和评估机制,然后以链条上资金的缺口所处的阶段为分类准则,将供应链金融融资模式分为预付账款融资、存货质押融资和应收账款融资三种融资模式,并且对三种模式的概念及运作流程进行了详实的阐述。最后,从中小企业、金融机构及物流企业三个角度对供应链金融融资模式在整条链条上给企业所带来的优势和利益进行了分析。

供应链金融;资金约束;供应链契约;运作模式

1 引言

从世界各国的国民经济可以看出,中小企业数量及经济的贡献都占有很重要的地位,也是不可或缺的一部分。根据有关数据表明,我国中小企业的数量占全部企业数量的99%,其每年所产生的生产价值占全国GDP的50%以上,而其每年所解决的就业量占全国城镇总就业量的75%以上[1]。综上得出,中小企业是我国经济发展的重要助推器,有着很强的推动力,在提高经济生产率方面发挥着重要的作用,为社会提供了大量的就业岗位。但在实际运营中发现,融资困难的问题是中小企业所普遍存在得[2]。由于中小企业固定资产较少、财务运营能力较差、在银行信用备案中缺乏商业信用等,而且在整个供应链的环节中又处于最为低端和较弱的地位,所以中小企业在银行和传统的金融机构很难得到贷款融资[3]。根据Archibald[4]的研究发现中小企业破产中有28%是由于资金缺乏导致的。

解决中小企业融资是亟待解决的难题,通过学者的研究及实地调研发现,中小企业融资难的问题已不仅仅是中小企业自身的问题,因为他们发展与供应链链条上的企业的发展是息息相关的。在伴随着供应链管理的不断发展与完善,链条上的企业间关系紧密而不可分,以往单个企业间的竞争逐渐转变为链—链之间的竞争[5]。核心企业快速响应市场需求的能力受到上游供应商的供货能力及下游经销商的销售实力的限制。所以,链条上的核心企业也有迫切解决中小企业融资难问题的需求。钟远光等[6]研究表明,若供应链中核心企业愿意为供应链中资金缺乏的中小企业提供商业信用担保,则中小企业的融资成本将明显小于仅靠自身向金融机构融资所需要偿付的成本。

为了使得供应链链条上的资金有效地得到解决,核心企业、金融机构、物流公司以及供应链中的中小企业经过通力合作从而开创出一套全新的融资模式—供应链金融。且供应链金融的融资模式被证明是一种非常有效地解决中小企业融资难问题的新思路新方法[7,8]。以下分别分析了传统融资模式与供应链金融的不同及供应链金融的分类和实施步骤。

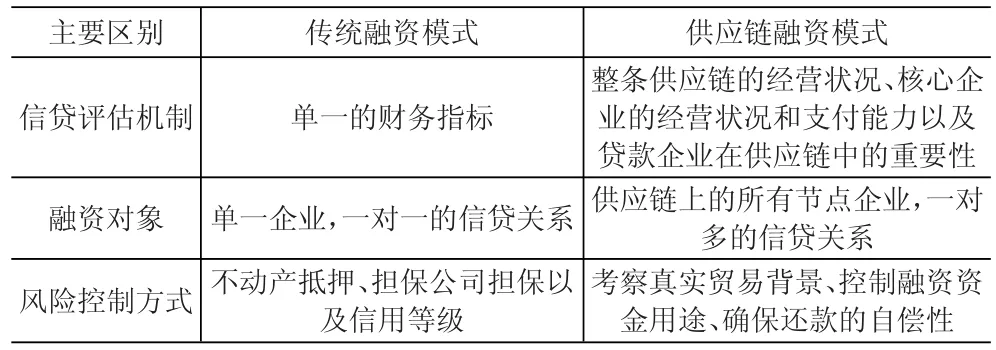

2 与传统融资模式的比较

供应链金融是一种“1+N”融资服务模式,是以供应链中具有较强经济实力或者具有一定规模的企业为核心,为链条上缺乏资金的中小企业提供包括担保、融资、物流等一系列支持服务的活动。供应链金融不再是对某一家企业的授信评估,而是依托整条供应链的金融价值,围绕“1”个核心企业的信用和经济实力,向供应链上下游拓展,为更多的企业,即“N”家需融资企业,进行信用评估和融资服务[9]。主要有以下几个方面的区别:

信贷评估机制:传统银行融资的信贷考核机制主要是考察融资方单一的财务指标,比如固定资产、经营业绩以及资产负债表等。而供应链金融对供应链成员的信贷评估不再那么单一,其首先要判断这整条供应链的运营状态,该供应链是否值得被投资,其次要关注供应链中的核心企业是否具备强大的支付能力来为供应链中其他企业做担保,最后还要关注该贷款企业在整个供应链中的地位以及与核心企业合作的历史数据。因为当一个企业在充满竞争力的供应链链条中,且供应链中的核心企业有很强的支付能力,此外该企业在整条供应链链条中处在一个非常有价值的位置时,那么该企业潜在的还债能力也应该很高,银行应该给予的信贷评估也就很高。

融资对象:传统银行融资的融资对象是单一的企业,各融资服务之间没有联系。而供应链金融的融资对象是供应链上的所有企业。传统银行与中小企业是一对一的信贷关系,在供应链金融中变为一对多的信贷关系。在供应链金融的融资服务中,某一家银行可以为整个供应链提供金融服务,由于规模效益的原因可才大大降低了银行的交易成本。

风险控制方式:传统银行融资主要通过抵押固定资产、担保公司担保以及参考该贷款企业的信用评级来控制风险,而不考虑实际交易背景。供应链金融融资模式通过考察实际真实的贸易背景、严格控制融资资金的用途、确保销售收入直接用于还款以及引入核心企业的信用担保等渠道来控制授信风险。

两种模式的差异见表1。

表1 传统融资模式与供应链融资模式比较

3 新方案实施步骤

在分析了与传统融资模式的区别的基础上,进一步探讨供应链金融模式是如何分类以及操作的。供应链金融是由商业银行开发的大企业服务小企业的创新型金融资模式,其服务对象是供应链上有资金需求的中小企业,其目标是为了保障供应链上的资金流畅,运营顺畅,使得“产-供-销”能够稳定的发展,使得最终形成一个共存、持续、健康的产业生态系统。它从供应链整体的视角进行风险分析和评估,依托核心企业的信用与经济实力,做出是否对链上的中小企业授信的决定。在具体实施供应链金融业务时,解决中小企业融资难的问题,会有多种不同的融资模式可以选择。根据不同的分类标准,可以有多种分类办法[10-12]。本文从两个方面进行分类讨论:供应链整个链条的流程和链条上资金的缺口。

在供应链上,基于中小企业对资金的依赖急迫而且对现金的管理不完善等原因,所以导致经常出现资金缺口大的问题。再根据融资企业(中小企业)资金缺口不同阶段,可以将供应链金融分为不同类型的业务模式。产生在不同的阶段,其分类见表2。

表2 供应链金融融资模式分类

由表2可知,资金缺口出现在不同的阶段会有不同融资模式与之对应。对每一种融资模式在实际操作中均会有一套标准的操作流程。

3.1预付账款融资(保兑仓)

在现实的供应链运营时,零售企业在向上游供应商采购生产产品通常需要预付账款。对于有预付账款需求而又处于短期资金周转困难的企业,其可以使用保兑仓业务进行融资,解决资金需求,获取银行短期贷款用于支付预付账款。

保兑仓业务以卖方承诺回购为前提,以银行信用为载体,由银行进行监管并控制提货权并由卖方受托(或第三方仓储企业)保管货物,以银行开出的支票人为买方(经销商),收款人为卖方(供应商或制造商)的承兑汇票作为结算工具,专项用于预付账款的一种金融服务[13]。保兑仓业务将可以实现购买者的杠杆采购和供应商的批量销售。保兑仓融资模式基本业务流程如图1所示。

图1 保兑仓融资模式

具体运作流程如下:

①买房与卖方签订购销合同,并向银行提出保兑仓业务申请;②承兑银行在对卖方资信情况、回购能力等进行审查之后与其签订商品回购协议;③银行与仓储监管方(卖方或第三方)签订仓储监管协议;④买方获得银行提供的用于向指定供应商购买产品的仓单质押贷款额度;⑤卖方确认买方已获得银行融资后,向监管仓库发货并取得仓单;⑥卖方将仓单质押给银行,银行开立以买方为出票人,以卖方为收款人的银行承兑汇票,供应商将银行承兑汇票交付买方;⑦买方向银行缴存一定的保证金,银行向其释放相应比例的商品提货权,签发提货单;⑧买方凭银行签发的提货单到监管仓库进行提货。重复第⑦和⑧步,直到保证金账户余额与汇票金额相等。承兑汇票到期后,由卖方回购保证金余额与汇票金额差额部分的商品。

通过以上的业务流程,可以清晰的了解预付账款融资模式的标准运作流程。

3.2存货质押模式(融通仓)

在企业生产产品过程中,产品的生产时间和环节都较长,而且对于资源紧张的原材料需要大量的资金进行提前备货。而生产企业的大量资金被原材料、再制品、产成品库存所占用,是造成资金链紧张的一个重要因素。对于这一问题,生产企业可以通过存货质押融资的方式来解决。

存货质押融资可分为仓单质押融资和动产质押融资两大类[14]。仓单质押融资是指需融资企业(借方)将货物存放于指定的第三方物流企业(中介方),并将仓单质押给银行作为担保,向银行申请贷款。它是一种物流企业参与下的权利质押业务。动产质押融资是指需融资企业(借方)将产成品、原材料等动产存放在具有合法保管动产资格的物流企业(中介方)并将其作为质押物,向资金提供企业(贷方)申请贷款的一项融资业务。

以仓单质押为例,了解一下融通仓的运作流程,如图2所示。

图2 融通仓融资模式

具体运作流程如下:①需融资的中小企业将用作质

押的货物存储于物流企业;②物流企业在对货物进行验收后,对合乎规定的货物给融资企业发相应仓单;③融资企业用仓单到银行申请贷款;④银行向物流企业核实仓单的信息;⑤银行核实完仓单信息后,支付给融资企业贷款;⑥当融资企业还清贷款后,银行将把融资企业的仓单归还给融资的企业;⑦融资企业凭借仓单到物流企业取货,并支付给物流企业一定费用。

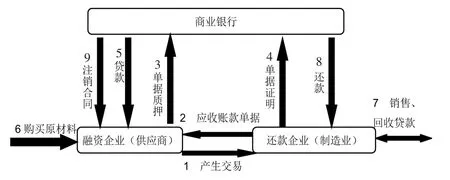

3.3应收账款融资

在供应链金融中的产品销售阶段,处于优势地位的供应链核心企业通常会要求以赊账的方式向上游的中小企业采购原材料,这些应收账款对中小企业的资金面造成了较大的压力。为缓解资金压力,中小企业将该应收账款作为质押物向银行申请贷款,并以应收账款的账龄作为贷款期限。这种融资模式就是应收账款融资模式[15]。一般情况下,企业并不愿意接受下游企业的赊账,但是由于供应链核心企业在贸易中处于优势地位,上游中小企业不愿意损失订单而被迫接受。通过赊账,核心企业将资金压力成功的转移到上游中小供应商身上,而上游中小供应商企业由于不能及时回笼资金,加之企业运营成本,生产制造劳动力成本,原材料采购、商品销售产生的应付账款等,使资金流更加紧张,入不敷出。采用了应收账款融资模式后,使得中小企业多了一种融资方式,扩大了资产抵押范围,对于保持供应链的健康运作具有重要的意义。应收账款融资运行流程如图3所示。

图3 应付账款融资模式

具体运作流程如下:①融资企业(上游中小企业)与下游企业进行贸易活动,产生应收账款;②下游企业向融资企业出具应收账款单据,成为债务企业;③融资企业凭应收账款单据向商业银行提出应收账款融资申请;④债务企业(下游企业)出具证明,向银行证明应收账款单据真实有效,并提供付款承诺书;⑤银行审核后向融资企业发放贷款;⑥融资企业用获得的贷款购买原材料等生产要素;⑦债务企业将销售产品然后获得货款;⑧债务企业向融资企业在贷款银行所开立的指定账户支付账款;⑨应收账款质押合同注销。

4 结论

供应链金融对供应链企业资金缺口所处的不同阶段提供了保兑仓融资、融通仓融资、应收账款融资等多种融资渠道,通过商业银行的短期贷款解决了契约的资金问题,化解了企业短期融资难问题。供应链金融模式不但为中小企业的成长提供了资金补充,加速了其成长,而且给商业银行也带来了新的利润源,尤为重要的是有利于整个供应链的健康持续发展,其优势如下:

(1)改善中小企业融资困境。首先,供应链金融模式可以解决中小企业短期资金困难问题,使之可以快速获得短期贷款弥补临时性的资金短缺,保证企业运营的持续性,同时维持了供应链整体的流畅运行。其次,能够提升中小企业的信用等级,一定程度上消除资金融通上的劣势,有利于在今后获取信贷支持方面得到更多便利。最后,随着供应链金融模式的广泛应用,企业信用不断积累,信用优良的企业获得融资更容易,渠道更广泛,从而促使供应链中中小企业不断强化其信用意识,重视提升自身的信用水平,以提高融资能力。

(2)提高商业银行的收益。运用以上所提到的融资模式,可以帮助商业银行提高收益:①拓宽服务对象范围,扩大信贷规模。使原先不受银行欢迎的动产质押品、货权质押等变得对银行而言更可靠、更受欢迎,这相当于间接地提高了企业的信用等级,从而拓宽了银行的服务范围,提高了资金使用率。②获得专业化的服务,降低信贷交易成本。由于我国金融机构不能从事金融服务以外的其它领域的经营,但动产质押物的仓储、监管等需要依靠物流企业实施。同时,由于物流企业具有专业化提供仓储、物流配送服务的能力,对质押物的价值评估、流向监管等具有更丰富的专业知识和更便利的条件,因此由物流企业实施业务,成本更低、效率更高,可以大大降低银行开展业务的交易成本。③分散信贷风险。采用由物流企业对借款企业提供信用担保融资的运作模式,则物流企业对融资企业的债务负连带责任,这意味着银行获得了贷款资金安全的双保险,银行的信贷风险被分散,信贷资金更安全。

(3)为物流企业提供更多的帮助和好处。供应链金融的多种融资模式为物流企业拓展了客户源,丰富了物流服务的种类,扩大了服务范围。一方面,物流企业更好地融入了供应链中,成为更多中小企业的协作伙伴,从而扩大了业务规模,增加了企业利润;另一方面,物流企业衍生出了信用担保、价值评估等诸多创新的服务品种,进一步提升了企业服务水平和信誉,增强了企业形象,而且可以获得更多的利润。

由上可以看出,供应链金融为处于供应链节点上的中小企业提供融资便利,从而架起了银行与企业之间资金融通的新桥梁,不但解决了供应链中中小企业融资难问题,而且还为银行、物流企业、核心企业都带来了利益。

[1]夏泰凤,金雪军.供应链金融解困中小企业融资难的优势分析[J].商业研究,2011,(6):128-133.

[2]潘永明,梁媛,王丽平.中国中小企业融资路径创新[J].云南社会科学,2012,(1):94-98.

[3]柯东,张潜,章志翔,等.供应链金融模式及风险控制的案例分析[J].中央民族大学学报(自然科学版),2013,(1):36-43.

[4]Archibald T W,Johnston R B.Should start up companies be cautious?Inventory policies which maximise survival probabilities[J].Management Science,2002,48(9):1161-1174.

[5]赵伟韬.走向供应链与供应链的竞争[J].产业经济研究,2008:50-55.

[6]钟远光,周永务,李柏勋,等.供应链融资模式下零售商的订货与定价研究[J].管理科学学报,2011,(6):57-67.

[7]宋玉田,何绍全,罗明.供应链金融缓解中小企业融资难的优势分析[J].港澳经济,2014,(Z2):75-75.

[8]鲁其辉,曾利飞.供应链金融的研究现状与评述[J].软科学,2014,(4):131-134.

[9]陈祥锋,朱道立,应雯 .资金约束与供应链中的融资和运营综合决策研究[J].管理科学学报,2008,(3):70-77.

[10]马文姬,顾幼瑾.国内物流金融理论研究文献综述[J].金融理论与实践,2008,(1):109-110.

[11]于洋,冯耕中.物资银行业务运作模式及风险控制研究[J].管理评论.2003,15(9):45-50.

[12]徐招玺.基于存货质押贷款的物流金融服务契约研究[D].杭州:浙江大学,2008.

[13]陈祥锋,石代伦,朱道立.仓储与物流中的金融服务创新系列讲座之一融通仓的由来,概念和发展[J].物流技术与应用,2005,(11):134-137.

[14]朱文贵,朱道立,徐最.延迟支付方式下的存货质押融资服务定价模型[J].系统工程理论与实践,2007,(27):1-7.

[15]郭涛.中小企业融资的新渠道—应收账款融资[J].经济师,2005,(2):152-153.

Study on Operational Modes and Advantage of Supply Chain Financing

Yang Yong1,Xu Jing2

(1. School of Economics Management, Tianjin University of Technology Education, Tianjin 300222;2. School of Management Economics, Tianjin University, Tianjin 300072, China)

In this paper, we compared the characteristics of the traditional financing model and the supply chain financing mode fromthree aspects, then categorized the latter into three subclasses in terms of the position of the fund gap, and next elaborated on the concept andoperational process of each of them. At the end, respectively from the perspective of the small- and- medium- sized enterprise, financialinstitution and logistics enterprise, we analyzed the competitive edge and benefit brought to the supply chain enterprises by the supply chainfinancing modes.

supply chain financing; fund constraint; supply chain contract; operational mode

F274;F830.571

A

1005-152X(2016)07-0139-05

10.3969/j.issn.1005-152X.2016.07.031

2016-06-12

教育部人文社会科学研究青年基金“中国区域经济‘协同发展效率陷阱’及其福利成本研究”(15YJC790131);天津市科技特派员项目“基于柔性的企业发展战略理论研究”(15JCTPJC61400)

杨勇(1982-),男,副教授,研究方向:企业管理、人力资源管理、供应链金融管理。

猜你喜欢

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

房地产导刊(2020年8期)2020-09-11

四川工商学院学术新视野(2020年2期)2020-08-13

房地产导刊(2020年6期)2020-07-25

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

创业邦(2018年8期)2018-08-28