我国金融企业经营模式发展趋势研究

2016-10-27 08:57姜雪梅单玉坤

商 2016年28期

关键词:金融企业

姜雪梅 单玉坤

摘 要:通过对PA集团经营模式的探讨,本文对我国现有金融业经营模式进行研究。总结了国际各国的金融模式演变经验,对未来我国经营模式趋势进行预估,并分析相关利弊,有利于防范风险。本文撰写目的为探究各种经营方式利弊,结合我国当前实际情况,为各企业提供可行性建议。

关键词:PA集团;分业经营;混合经营;综合经营;金融企业

一、引言

在西方发达国家,尤其是90年代以来,金融经营模式几乎都是由无序的混业经营状态进入分业经营、分业监管状态,到现在金融体系完善后的混业经营状态。金融业的发展在西方相对较为成熟,相对各种制度更加健全,在一定程度上,这种变化趋势对我国金融业经营模式未来的发展方向甚至变化轨迹产生重要影响。

我国已形成各种业务监管部门相互分工明确、互相配合的金融分工监管体制,正式建立界限清晰的分业管理体制。银监会、证监会和保监会在混业经营趋势的形成下,正在积极努力寻求合作。相应监管体制也正在发生变化。

二、金融界经济环境

经济进入新常态,意味着金融业接下来局势也会进入追求整体效益最大会阶段,保证快速增长同时追求高质量。互联网带来的机遇,将带动金融业向更加现代化、科技化方向快速发展。国家提出“基本建成与我国经济社会发展需求相适应的现代保险服务业”,可见保险业将更加繁荣的景象。银行方面业务领域将更加均衡,小额贷款和消费贷款比重增加,将实现从依靠出口和投资拉动型的经济结构向以实现消费驱动为主的内需型经济结构。同时,国内银行也将在国内投放更多贷款以向海外投资企业提供资金支持。随着金融业国际化程度越来越高,更多的企业、个人的投融资活动对融资有更加旺盛的需求,从而增加证券公司的业务规模以及业务种类。整个证券业局势也会朝着盈利模式越来越多元化、管理越来越规范、更加规模化、国家化方向持续推进。金融业各个领域都存在显著机遇。抓住机遇,首先要强化自身优势,实现经营模式更加具有竞争力。

三、我国金融企业经营模式发展历程

(一)20世纪40年代-80年代

混业经营为主导的经营模式。建国后,我国只有人民银行,集所有银行功能于一身,接着,四大国有银行成立,但只进行一般银行业务,其他金融业务均没有开展。改革开放后,经济开始迅猛发展,金融业随之快速发展。证券、信托投资等非银行金融机构发展起来,货币和资本市场也相应被开放,进入混业经营模式。

(二)20世纪80年代-90年代

分业经营模式为主,混业经营模式使得商业银行涉及证券业务等其他业务,银行滥用权力现象会在利益趋势下发生,导致客户的利益受到损害。在一些情况下,在混业经营过程中获得的信息会被银行利用,进行违法、诈骗活动,从而获得利益。分业经营模式有效降低风险,形成合理、有秩序的金融市场环境。

(三)20世纪90年代至今

分业经营模式弊端渐渐出现,银行只能进行银行业务,盈利能力降低,不利于化解银行的经营风险。且相关规定较为严格、古板,会阻碍金融创新的步伐。随着我国更多企业走出国门,更多投资进入国内,金融业更加国际化。众多金融企业开始拓展业务领域,通过金融控股的方式逐渐进入混合经营模式。其中典型案例有光大、中信和PA集团。2009年中国PA集团宣布并购深发展,中国资本市场第一次大规模并购,是全国范围内金融混业经营的第一次尝试,对研究金融混业经营在我国的发展有深远意义。

四、PA集团经营模式

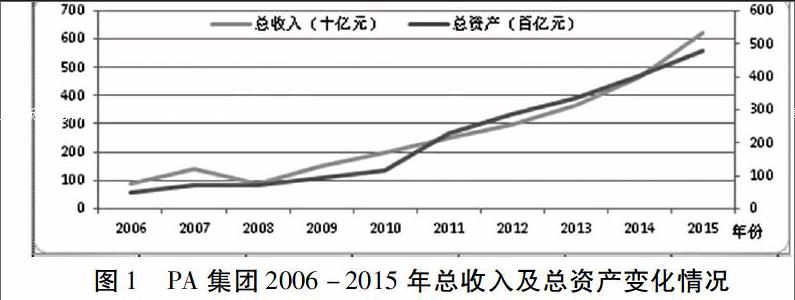

中国PA年报显示,2015年PA集团实现归属于母公司股东的净利润542.03亿元,同比增长38.0% ;集团总资产约4.77万亿元,综合竞争力日益提升(见图1)。

总的来说,总资产整体呈增长趋势,尤其在近几年实现快速增长,在2010-2011年,增长率是前一年的7倍。在2010年,PA集团收购深发展,也是最大规模的一次收购,可见,控股式的业务拓展对于总资产的增长具有显著的影响。

相对来看,总收入与资产增长趋势趋向于一致。2008年,总收入一反之前增长势头,呈现大幅度下跌,总资产也无增长,可见金融危机带来不良影响。但在2009年、2010年都实现了大幅度增长,以后几年增长势头并没有减弱,业务多元化为总资产增长带来的贡献不容小觑。综合经营模式相对分散了风险,增加收益,使得平安集团在激烈的市场竞争和恶劣的市场环境下仍立于不败之地

收购深发展在2013年全面实现,银行所贡献利润占总利润大约1/3。有着交叉销售的优势,集团可实现更多客户接触点,因此可实现客户对产品的更多体验,从而可实现客户集团业务的了解与兴趣,相对性扩大市场占有率,最终实现销售整体利润的增长。

对PA集团经营模式SWOT分析,优势:控股PA银行的同时,使得PA集团相对于其它保险公司具有显著优势。良好的协同效应因银行业和保险业的相互深入而产生,有利于增加整体收益。交叉销售使得客户接触率增加,增加客户体验,使得收益整体增加。劣势:业务类型的拓展会导致整体成本上涨,且前期经验不足,收益会较少。在分业经营状态下,利益冲突会被减轻,客户利益可以得到专业化的维护。机遇:国家鼓励综合化经营,且综合化经营更能适应当前时代潮流,分散风险,与国际接轨。威胁:其他集团带来竞争压力并且业务之间存在文化差异,会使之间经营组合变得困难。

五、结论

PA集团作为金融业领先公司,对整体经营模式趋势有借鉴意义。综合性的经营模式有益于分摊风险,扩大整体收益。金融改革力度不断加大,金融业在我国已渐渐突破分业经营的界限,向全新的混业经营,即综合经营方向发展。

综合化程度在金融领域日益提高。市场不断地涌现交叉性新产品,银行、证券、保险三业混合经营基础扩大。同时不断涌现银政合作、银保合作、证保合作,渐渐打破分业经营模式。同时,金融业务之间相互投资逐渐增加。金融业务之间不断渗透,金融机构渐渐演化成全能型。

收益增加同时风险也随之增加。互相传染的可能。作为一个整体,金融控股公司及其子公司之间风险会相互传递,从而风险遍布整个金融控股公司。接下来是文化差异,业务之间存在文化差异,在相互组合经营过程中可能会相互排斥。

因此,应把握业务之间平衡点,做到整体持续向前发展。同时应加强监管。混合经营模式对于金融监管也是很大挑战,虽然,大多数企业还未进入混业经营模式,但是扩散性、传导性,容易引发系统性的金融风险的性质需要提前加以防范。应吸引专业人才。综合经营模式所需要的不仅是复合型人才,更需要投资理财等专业人才。建立相应的科学的人才激励机制,经营和监管能力上实现大幅度提高,是实现综合经营模式所必需的。国际经验对于我国金融业经营模式的探索确实存在非常重大的意义,但若想实现我国的金融业稳步发展,必须本国自身特色,把握自身优势;同时防范金融风险,在业务之间寻找平衡点,实现整体效益均衡。(作者单位:中国海洋大学管理学院)

参考文献:

[1] 刘冰冰.金融业[M].北京:人民交通出版社,1997:112-113

[2] 谭春元. 金融业:国际金融演变与中国的选择[D].对外经贸大学,2001.

[3] 鲁云海. 中国金融业分业与混业经营模式的选择[D].江西财经大学,2002.

[4] 盐川克史.金融业相关经营模式探讨[D].北京大学,2001.

[5] 郭默. 金融的分业经营与混业经营探讨——中国金融业经营模式的发展趋势[D].浙江大学,2001.

[6] 骆静. 我国商业银行的业务经营模式探讨[D].福建大学,2004.

[7] 刘分. 我国金融经营模式相关研究[D].江西财经大学,2004.

[8] 许雁芬. 我国金融业混业经营模式相关探讨[D].东北财经大学,2012.

[9] 刘建华. 中国金融业经营模式的走向分析[D].社会科学院,2008.

猜你喜欢

中国经贸(2016年22期)2017-01-16

商业经济(2016年3期)2016-12-23

人民论坛(2016年38期)2016-12-23