委托代理制度下会计信息失真研究

2016-10-27 21:03范浩杰

商 2016年28期

范浩杰

摘 要:本文主要通过论述会计信息生成的过程中各级别代理人对会计信息的影响,分析总经理是会计信息失真的主要源头,而后探究总经理造成会计信息失真的原因和机会,最后对提高会计信息质量提出相关建议。

关键词:委托代理制度;会计信息生成;会计信息失真;总经理

企业管理中的经营权和所有权相分离,在财产所有者和经营者之间形成委托代理关系是现代企业的重要特征。企业的经济效益通过生成的会计信息表现出来,但现实中却经常有一些代理人有意篡改会计信息,导致企业所有者的利益受到重大损失。

一、委托代理制度下会计信息的生成

(一)委托代理理论及其相关分析

现代企业进行会计信息披露的重要依据之一就是委托代理理论。在詹森和麦克林认为委托代理是委托人授予代理人某些决策权的契约关系,这种契约关系体现为代理人要以委托人的利益进行决策。在现代社会高度发达的经济下产生的委托代理理论也是现代产权理论中的重要内容。在现代公司企业中,企业的股东(所有者)是委托人,企业的经理(经营者)是代理人,代理人根据委托人的委托,在其职权范围内对委托人委托的企业进行日常生产经营管理活动,委托人根据代理人对企业经营的状况给予代理人相应的报酬。

对委托代理双方进行分析其实就是对双方经济利益进行分析。委托人和代理人之间个人利益具有差异性,加上代理人能够利用会计信息传递中的时间和空间等方面的差异性,因而会引起双方利益的相互冲突。例如代理人为委托人工作越努力,企业的经济收益就可能越好,委托人获得的收益就可能越多,而代理人获得的报酬却没有预期的多,引起代理人对委托人的不满,为了自身利益伪造会计信息。从会计信息使用者看,会计信息使用人通常是委托人,会计信息提供人通常是代理人。委托人为了自身利益不受损害经常采取行动去监督代理人,以防代理人为了自身的利益而故意造成会计信息失真。

对委托代理制进行相关分析还要遵循古典经济学以“理性经济人”为前提的假设,委托代理双方都是按照在签订的契约关系的条件下,为自己所能获得最大收益的目标而行动。委托代理理论也是制度经济学中契约理论的重要内容,在经济学中的委托代理理论认为企业、资本市场和经理人力资源市场都是“契约关系的综合”。委托代理双方签订的契约的本质是信息的交换,经济学中的委托代理理论与会计信息在有些领域内是互通的。

(二)各层次代理人对会计信息生成质量的影响

1、作为底层代理人的业务人员对企业会计信息的影响

在委托代理制度中,作为最底层代理人的业务人员,他们通常是部门经理的代理人,受部门经理的委托亲自经办经济业务。业务人员在经办经济业务时一般是独立完成的,而业务人员的报酬主要取决于自身与企业签订的契约报酬。业务人员为了自身利益则可能会采取虚构经济业务或隐瞒经济损失情况等方法美化自己经办的经济业务。作为底层代理人的业务人员可以在主动控制自身的行为(比如伪造原始凭证和销毁原始凭证),增加自身的利益而损害作为委托人部门经理的利益,进而损害总经理、董事会、债权人等高层次委托人的利益。

2、作为中层代理人的部门经理对企业会计信息的影响

部门经理是企业中的中层代理人,因为部门经理既是总经理代理人,同时又是作为企业底层代理人的业务人员的委托人,在企业日常进行的经营活动中也扮演着企业日常经营决策者和具体执行者的角色。部门经理在日常进行管理行为需要业务人员的配合。部门经理为了自身利益可能会与业务人员合谋,虚构经济业务或隐瞒经济损失情况等方法美化自己经办的经济业务。作为中层代理人的部门经理可以在主动控制自身的行为(比如与业务人员合谋伪造原始凭证等),增加自身的利益而损害作为委托人总经理的利益,进而损害董事会、债权人等高层次委托人的利益。

3、作为高层代理人的总经理对企业会计信息的影响

总经理是企业的高层代理人,总经理既是企业董事会的代理人,同时又是作为企业中层代理人的部门经理的委托人,在企业的管理层中也是最高行政人员。同作为企业底层代理人和中层代理人的业务人员和部门经理相同,作为高层代理人的总经理的报酬也主要取决于自身与企业签订的契约报酬。总经理可能为了自身利益与会计人员特别是注册会计师合谋损害董事会等人的利益,比如采取推迟摊销成本和提前记录收入等方法来美化自己经办的经济业务。通过推迟摊销成本和提前记录收入等方式会导致企业会计处理方法的混乱和导致会计信息质量的失真;更甚的是总经理可能直接干预会计报表的编制。

(三)会计信息失真的主要源头

在委托代理制度下不仅是业务人员、部门经理和总经理,可能对会计信息产生影响的还有董事会、控股股东、会计师事务所等。在现代企业委托代理制度下,全体股东的代理人是董事会,总经理接受董事会委托,并且为了自身的利益努力工作。但总经理孤身一人,精力有限且分身乏术,因而总经理会根据企业的不同事务把整个企业分为若干部门(如生产部门、销售部门、财务部门等),并以委托人的身份再次把各部门事务委托给各部门部门经理(如生产经理、销售经理、财务总监等)。这些负责人面临总经理的压力却同样分身乏术,只好委托给业务人员。其中财务总监承担了组织和监管会计信息形成并报告总经理的责任,财务总监再把会计的具体核算任务委托给财务主管人员以致具体会计人员。会计信息是从企业的财务部门生成的,而财务部门的所面临的压力来源于同一个地方——总经理。

二、代理人选择提供虚假会计信息的原因和机会分析

(一)总经理选择披露虚假会计信息的经济学分析

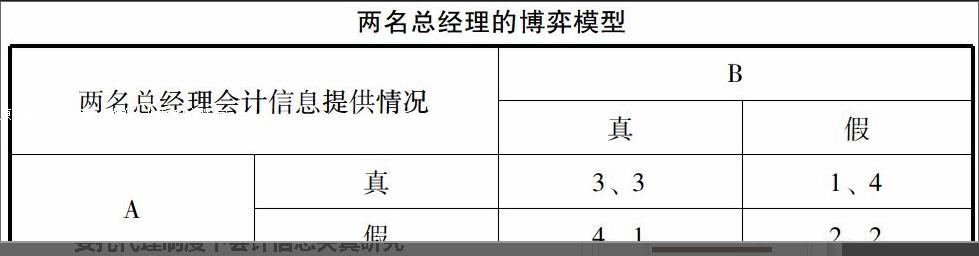

为分析作为“理性经济人”的总经理为何会做出可能会使自己面临牢狱之灾这样不理性的行为,现作出如下假设:假定有在竞争市场中分别有两个企业面临相互竞争关系,两个企业的总经理分别是A和B;A、B两名总经理都是理性的经济人,都只能在符合收益最大或损失最小的情况下作出决策;A、B两名总经理在作出决策时面临两种选择:提供真实会计信息和提供虚假会计信息,且两名总经理之间不能互通信息;若A、B提供的会计信息均为真,企业各自获得3单位利益;若A、B提供的会计信息均为假,企业各自获得2单位利益;若一名总经理提供的会计信息为真,另一名为假,则假者企业获4单位利益,真者企业只获得1单位利益。

作出以上假设后利用博弈论分析A、B两名总经理为所在企业所获最大利益所做出的博弈,如下表:

从以上博弈过程可以推断:首先对A进行分析,若B选择提供虚假会计信息,则A提供真实会计信息获利为1单位,提供虚假会计信息获利为2单位,作为理性经济人A会选择提供虚假会计信息;若B选择提供真实会计信息,则A提供真实会计信息时获利3单位,提供虚假会计信息获利4单位,因此A也会选择提供虚假会计信息。同样对B进行分析会得出作为理性经济人的B也会选择提供虚假会计信息。因此提供虚假会计信息对于A和B均是占优战略,在两者都选择提供虚假会计信息时达到纳什均衡。所以不论一名总经理如何选择,作为理性经济人和竞争对手的另一名总经理都会选择提供虚假会计信息。

(二)总经理提供虚假会计信息的机会分析

1、总经理和所有者之间在获取信息方面的差异

由于作为企业日常经营者的总经理对企业的经营状况和财务状况都清楚知道,因此在有关企业各种信息方面处于优势和主动。而作为不直接参与企业经营管理的委托人和所有者,对企业的经营状况和财务状况不清楚,只能通过作为代理人的总经理提供的会计信息了解企业的经营状况和财务状况。因此在有关企业各种信息方面处于劣势和被动。这种在双方获取信息方面的巨大差异的情况下,总经理利用自身优势和主动的信息地位,只需要在企业内部实现有效控制,便能够对外提供虚假会计信息。

2、委托人与代理人之间的契约不完备

虽然董事会在与总经理在双方签订的契约里对委托人和代理人的权利和义务有明确的规定,但却不可能规定当企业一些偶然事件发生时,总经理应该做出某方面的决策等相关内容。作为理性的经济人,总经理可以利用这种与委托人签订的契约上类似的漏洞,在对外进行会计信息披露前对会计信息进行内部操纵,符合自身的利益。这也是在实际中总经理对外提供虚假会计信息的机会。

3、激励与约束机制不健全

如果总经理经过横向和纵向的比较,认为自身对企业发展的贡献与获得的报酬不对等,造成了总经理对现有状况产生不满,加上对总经理工作缺乏适当激励,更加会削弱总经理工作的积极性。此外由于对代理人监督不到位,总经理也有机会对会计信息进行内部操纵满足自身物质需求。

三、在委托代理制度下对提高会计信息质量的建议

(一)完善相关法律法规维护注册会计师的独立性

为维护会计信息的真实性以保障自身的利益,委托人会委托企业外部机构对会计信息的生成过程和结果进行监督,因而产生了独立的第三者——注册会计师。但是注册会计师以争取委托获得报酬为首要任务,在与委托人建立了委托代理关系后,面临各方压力,难以自身的职业道德维护委托人的利益。完善注册会计师审计制度等相关的法律制度,是提高会计信息质量的必要手段。

(二)对代理人经营决策过程考核代替原有的对经营成果的考核

现代企业普遍遵循的是以代理人的经营成果为指标来考核代理人经营业绩,虽然这种考核方法简单易行,但也会给代理人带来很大的工作压力,代理人为了美化工作业绩可能会采取修改会计信息。若改变策略对代理人的经营成果考核为辅,经营决策过程考核为主,不但在对代理人经营过程进行考核的过程中使委托人能够获得更多的信息,有利于改变信息不对称的情况,而且能保证企业的经营活动在科学的发展轨道上,保障企业发展的持续性和稳定性。

(三)建立健全对代理人的激励机制

激励方式不外乎物质激励和精神激励两种。例如允许代理人员有按比市价低的价格购买企业一些股票;给予代理人在企业内享有不同的尊荣等。建立健全的激励机制,在适当的激励方式下使委托者与代理者的利益趋同,能够激发代理人工作的热情和效率,代理人在对充满成就感的工作中和归属感的企业中,篡改会计信息的行为几率也会降低。

(四)加强企业经理人才市场的建设

竞争是最好的监督,建设企业经理人才市场对约束经营者的行为起着很大作用,因此要加快将经理人才市场引入企业董事会对代理人的任命中,使专业从事经营者的专业人才面临同行竞争的压力。但是建设有效的企业经理人才市场首先要制定相关的法律规范,而后还需要建立经理人员档案制度,使整个经理人才市场形成一种优胜劣汰的机制,迫使经理人员为追求长期利益而放弃对外提供虚假会计信息。(作者单位:甘肃政法学院)

参考文献:

[1] 周大峰.基于委托代理理论的会计信息质量探讨[J].财政监督,2010,(4):67-68

[2] 周江燕.委托代理与会计信息披露[J].中国乡镇企业会计,2007,(10):90-91

[3] 付永生.会计信息质量与委托代理理论的关系研究[J].财会研究,2009,(4):43-44

[4] 岳世忠,郭家萍.基于委托代理理论的会计信息失真问题研究[J].兰州文理学院学报,2014,30(3):42-45

猜你喜欢