大型煤炭企业创新班组经济核算的探索与实践

2016-10-29 17:34陈新寰

中国总会计师 2016年8期

陈新寰

摘要:煤炭市场持续低迷给煤炭企业发展带来巨大挑战,降低生产成本、精益化管理成为煤企生存之道。班组是企业生产经营的最小单元,是企业成本的发生点和控制点,是保持企业健康发展最重要的组成细胞。S集团公司不断创新班组经济核算,强化班组成本管控,将管控措施延伸至每一名员工,确保企业持续健康发展。

关键词:大型煤炭企业 班组 经济核算

受国家经济增长放缓、产业结构深度调整的影响,中国经济进入新常态,煤炭全行业产能过剩尤为凸显,大部分煤企生产经营举步维艰,面临停产倒闭的风险。企业转型升级、改革创新迫在眉睫,S集团公司作为中央大型能源企业、H集团公司的主力生产企业,紧跟市场潮流,及时转变发展思路,紧紧围绕提质增效主题,紧抓成本为王的经营理念,强化企业最小经营单元——班组的成本管控,创新班组经济核算模式,深入分析研究成本消耗的内在因素,构建符合企业生产实际的成本管控方法,成效十分突出,保持了企业逆势而为的经营态势。

一、开展经济核算型班组的必要性

(一)企业持续稳定发展的内在要求

班组经济核算是指在班组范围内,通过对投入和产生进行分析评价,对产品整个制造过程进行精益管理,以取得良好经济效益的一种班组经济管理方法。班组经济核算是企业经济核算的基础,是进一步落实企业内部经济责任、降低企业成本、提高经济效益、增强企业生存能力的重要手段,建设符合企业自身特色的班组管理模式,对企业安全生产、经济目标的实现具有十分重要的意义。

(二)企业精细化管理的重要手段

班组经济核算是一种具有系统性、循环性和可操作性的基础经营管控模式。但长期以来,因为班组经济核算的监督权和管理权都在企业车间一级,企业一级对班组核算工作缺乏必要的监督和约束,各项核算工作缺乏规范性和标准化。班组作为生产经营任务直接执行者和成本费用消耗的最前沿,可将成本费用直观体现在每项工作任务,把成本控制渗入班组生产管理的各个环节。只有将班组经济核算工作制度化、规范化,并形成统一的考核机制,才能真正实现企业的全员、全过程、全方位控制成本,才能实现企业适应新常态下精细化管理的要求。

二、经济核算型班组建设的主要思路

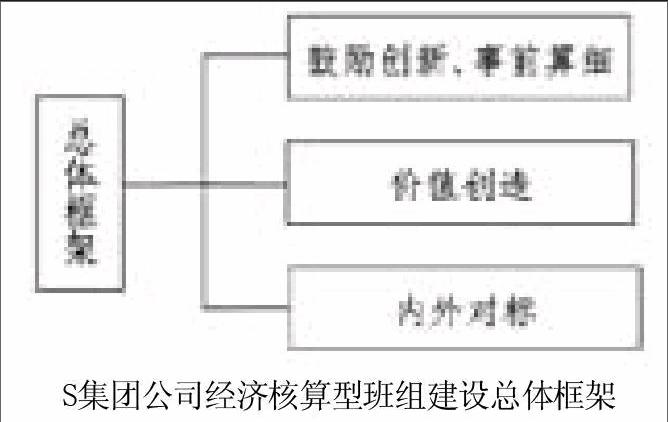

(一)经济核算型班组建设的总体框架

在企业生产运营中,班组是保持企业活力最重要的组成细胞,是企业成本消耗的发生点和控制点。S集团公司不断突出激活管理细胞,创新班组经济核算,拓展全员挖潜增效空间,最大限度提升企业经济效益。按照“鼓励创新、事前算细”的总原则,结合生产实际,不断创新班组成本管控方式,形成各具特色的经济核算型班组。以价值创造为根本,主动激发每一名员工创造价值的活力,激活每一个细胞,细化企业车间、段、队核算,进一步延伸至班组核算甚至单机核算,形成由下向上层层管理创造价值的内生动力,努力挖掘降本增效的方法和途径,实现全员成本管控格局。从核算模式、绩效考核、数据分析等多方面开展班组经济核算内外对标,互相学习,取长补短,确保班组经济核算取得显著成果。具体详见下图。

(二)经济核算型班组建设的主要内涵

班组经济核算是整个生产现场管理的基础,又是组织广大员工“当家理财”的好形式,也是企业生产一线成本管控不可缺少的重要环节,更是企业传递经营压力、落实成本管控责任与举措的有效抓手。S集团公司经济核算型班组建设按照“干什么、管什么、算什么”的管理思路,建立规范的标准化核算报表体系,形成标准化核算报表;建立能够反映实际情况的分析模式,清楚反映班组某一时点的成本、工作量等指标,并能对成本升降的原因进行深入细致的有效分析;建立有效的激励和约束机制,实现一线单位车间、段、队、班组,班组对个人的考核指标数量化和执行制度化,达到奖优罚劣。

三、经济核算型班组建设的主要做法

(一)细化经济核算体系,向精益化管理要效益

一是建立健全规章制度,建设规范标准核算内业。整合班组安全、生产、经营等已有制度,统一规范班组经济核算制度、核算流程、核算范围、统计台账、报表等内业资料,建立成本消耗分类台账表格,制定相应的成本核算考核办法及细则,形成格式规整、条理清晰、易于操作、实用性强的班组经济核算内业标准。

二是层层落实责任,细化指标分解。深入分析影响班组成本发生的主要生产指标,与考核相挂钩,将考核指标细化分解到成本发生的前沿,使一线员工及时了解成本消耗动态,传递成本管控压力。建立企业、车间、班组三级预算模式,将预算指标从一线单位层层分解至车间、段、队,再延伸至每一个班组,班组依据生产实际将成本指标分解到单机与个人,达到让员工真正体现出“当家作主”的效果。

三是准确核算,强化成本分析。在班组内可按月开展不同形式的经营分析会,传递煤炭市场信息及企业生产经营状况,明细企业各个阶段的生产经营目标,做到逐级传递成本压力。班组以月计划和成本预算为依据,剖析成本发生的异常原因,突出问题导向和目标导向,强化整改落实,提升成本管控水平。

四是强化考核重点,建立双重考核机制。一线单位根据S集团公司实施的“全面质量标准化”与“五型企业”考核办法,采取不定期重点抽查,月底、季度集中检查的方式,逐级进行考核评比;班组内部根据实际工作,制定考核细则,采取定量及定性相结合的方式,对每一名员工进行绩效考核,努力做到奖罚分明,公平公正。

(二)注重成本管控措施落实,向过程管理要效益

一是上下联动,实现全员参与成本管控。S集团公司按月逐级召开不定形式的月度经营分析会,精打细算,强化异常管理,落实责任和考核,将成本管控的压力及措施切实传递到车间、段队、班组及一线员工,强化班组预算及考核情况,实现上下联动控成本增效益。

二是激活班组细胞,实现创新创效。充分发挥企业劳模、国家技能大师创新工作室作用,强化每一名员工修旧利废、技改技革、科技创新等方面的主动性和积极性,激发员工创新热情,激活班组创新细胞,使员工充分发挥技术特长,努力创新增效益。

三是强化班组经济分析,推进经济核算型班组信息化建设。加大ERP系统在班组建设中实施进度,结合班组实际,强化班组生产经营指标分析,缩小分析单位,开发建立班组经济核算标准信息化平台,提升全员成本管控效益。

四是强化班组对标管理,提升员工综合素质。加大班组长及员工内外培训力度,开展企业内部互相对标学习,并组织赴外部先进企业取长补短,在建设经济核算型班组中形成“比、学、赶、帮、超”的浓厚氛围。

四、经济核算型班组建设的主要成效

一是全员成本管控水平明显提升。企业一线员工不断增强危机感、生存感,树立过“紧日子”思想,节约就是降本、节约就是创效的理念深入人心,不断创新成本管控的手段和方法,班组精益化管控水平持续提升。近三年来,S集团公司煤、电、路各板块单位成本不断下降,有效应对了煤炭价格持续下滑带来的严峻挑战,确保了公司持续健康发展。

二是财务管理实现全面转型。通过班组经济核算工作的深入开展,不断强化财务与生产密切衔接,财务经营分析手段不断提升,大大拓展了财务工作的知情权与话语权,成本管控延伸到了生产一线前沿,有力提升了财务经营管理水平。

三是班组创新创效效果凸显。以“降本促创新、以创新促创效”的局面遍地开花,形成了一批以个人命名的不同级别创新工作室,如劳模工作室、国家技能大师工作室、神华集团创新工作室等创新载体,以点带面,互相学习,班组创新创效水平持续提升。

四是班组科学管理水平不断夯实。经过不断摸索与建设,企业已形成多个经济核算型样板班组,班组成本管控、精益化管理意识明显提升,班组管理逐步实现了科学化、系统化发展,夯实了管理基础,形成了向生产要效益、向管理要效益、向创新要效益的良好生产经营环境。

参考文献:

[1]庄芝茗.企业班组经济核算初探[J].中国总会计师,2010(8).

[2]轩红玲.搞好班组经济核算 提高煤炭企业经营效益[J].中国城市经济,2011(18).

[3]石建勋.构建国有煤矿班组经济核算管理体系[J].重庆行政(公共论坛),2014(5).

[4]王莲静.班组经济核算系统在炼油厂生产管理中的应用[J].炼油与化工,2015(2).

(作者单位:中国矿业大学管理学院/神华财务有限公司)

猜你喜欢

机电安全(2022年2期)2022-09-03

机电安全(2022年4期)2022-08-27

中国核电(2021年3期)2021-08-13

中国石油石化(2021年16期)2021-03-30

财会学习(2019年10期)2019-12-19

财会学习(2018年2期)2018-01-24

商情(2017年2期)2017-03-22

学习月刊(2015年6期)2015-07-09

现代冶金(2015年4期)2015-02-06