革新文化事业单位成本核算的思考

2016-10-31 00:00唐建纲

中国总会计师 2016年7期

唐建纲

摘要:本文试图以G博物馆为例,从理论与实践两个维度上分析文化事业单位现行预算体系下成本核算存在的主要问题,提出革新文化事业单位成本核算的相关建议。

关键词:革新 文化事业单位 成本核算

一、文化事业单位成本核算存在的主要问题

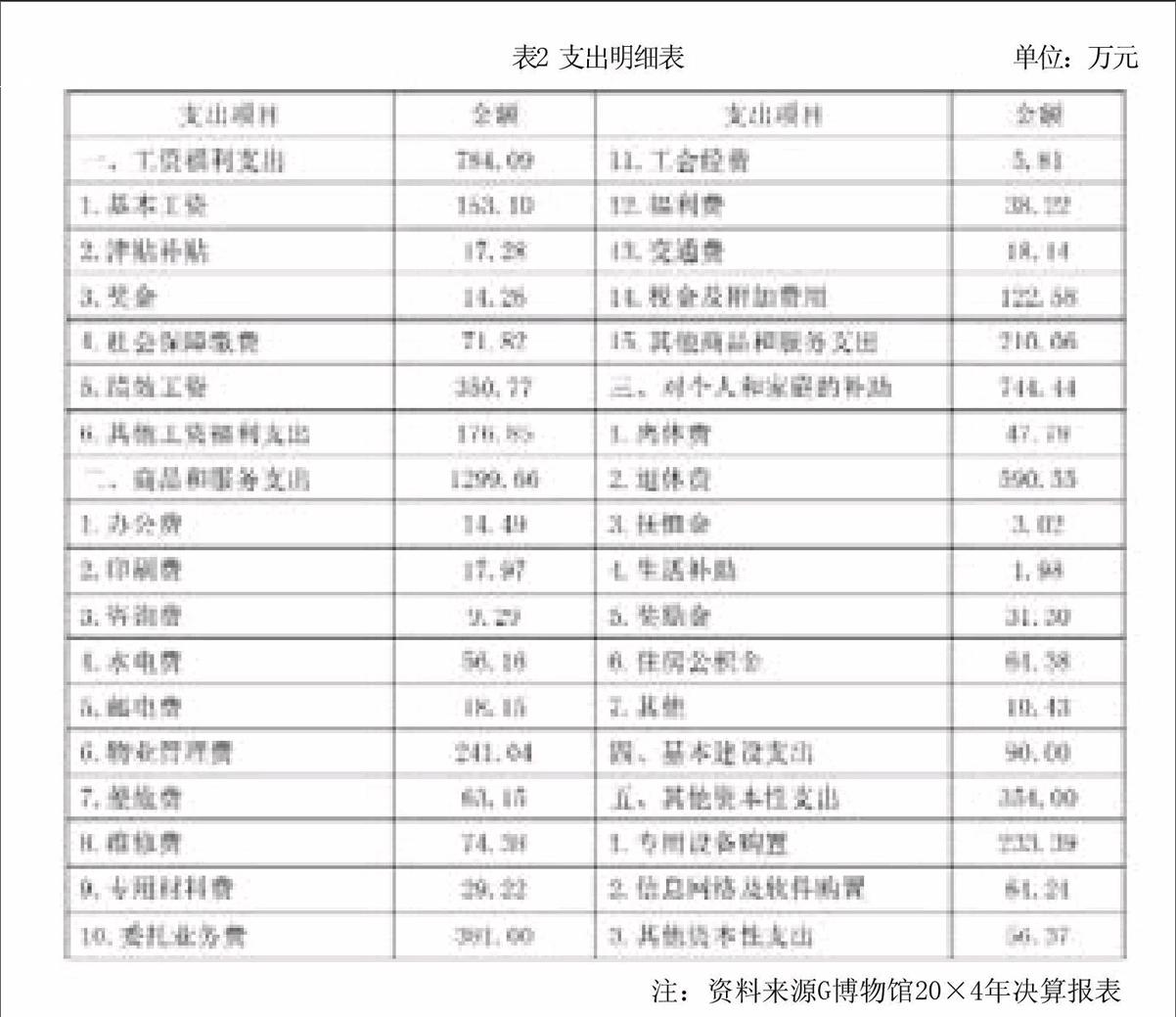

我国的文化事业单位大多数是非营利性组织,运营资金主要来自国家财政预算拨款,没有外部生存压力。随着我国经济体制改革的不断深入,经济发展步入新常态,国家将会严格经费预算管理,从源头上控制铺张浪费,改变过去重投入、轻效率的做法,提高资金使用效益。成本核算、绩效管理将被推到政府会计改革的最前沿,需要合理归集、反映业务职能的运行费用和履职成本。G博物馆是G省唯一的国家一级博物馆,是G省最大、最多、最珍贵的历史文物收藏所。属于公益性事业单位,主要资金来源是财政拨款。会计核算执行《事业单位财务规则》、《文化事业单位财务制度》,会计核算以收付实现制为基础。按照隶属管理要求定期向文化主管部门和财政厅报送预算、决算信息。在预算会计体系下G博物馆提供的成本信息载体为“支出总表”(见表1)和“支出明细表”(见表2)。

从G博物馆的成本核算情况不难发现,在预算会计体系下文化事业单位的成本核算存在着以下主要问题。

(1)成本核算不能提供按成本对象核算的成本信息,满足不了效益成本考核的需求。如表1反映的成本信息是“大支出”的概念,是G博物馆20×4年全年发生的耗费,包括人员经费支出、商品服务支出和资本性支出。表2也只是按照费用的经济分类性质对表1做出明细分类核算,也未能提供按照成本对象反映的成本信息。可见,根据财政拨付预算经费的管理需要,现行的成本核算仅对所有支出按照收付实现制进行归集,各项支出没有在各成本对象间进行成本分配,未能提供按成本对象反映的成本信息,不能满足单位内部对成本对象绩效考核的需求。

(2)成本核算将资本性支出一次性列入成本,不能真正反映出当期的实际成本状况。如表1中列报的G博物馆20×4年发生的基本建设支出90万元,其他资本性性支出354万元全部作为当年的耗费,在收付实现制核算基础下,将资本性支出全部作为当期成本列报,不但扭曲了资产的使用属性,同时也不能正确计算出考核对象当期应负担的成本。这样的会计处理方法,显然只是考虑了财政决算对当年发生总支出管理的需要,而没有考虑到资产的受益年限,根据权责发生制开展成本计算的需求。

(3)成本核算反映的成本信息较为单一、简单,不能满足管理会计对信息全面性和相关性的要求。主要是由于我国行政事业单位管理经验和观念尚存在较浓的计划经济色彩,目前文化事业单位提供的成本信息主要是考虑政府预算管理的需要,较少考虑到管理会计的需求。预算会计考虑“规范、原则”较多,属于“外部报告型”会计;管理会计属于服务型会计,主要履行预测、决策、规划、控制和考核的职能,为单位管理服务。现行的支出总表和支出明细表不能满足管理会计对成本考核的需求,由此可见,成本管理与控制作为预算管理的一项工具尚未在文化事业单位中充分运用,预算会计与管理会计尚未相互补充、相互促进。

二、革新文化事业单位成本核算的思考

(一)以管理会计理念革新文化事业单位成本观

我国文化事业单位在政府预算的支持下一直缺乏成本观念,在开展事业活动中不仅不重视成本核算和成本管理,而且在“以支定收”的预算经费拨付模式下存在将成本最大化的观念。从管理层到财务人员都不太重视成本核算和成本控制,资金使用在各个环节都比较松散。显然在此观念下核算的成本信息不能支持成本监督机制的有效运行。以管理会计理念革新文化事业单位成本观念就显得尤为重要,就是要求“各级行政事业单位应从提高资金使用效率、规范预算管理和提高资产负债信息透明度出发,有效开展行政事业单位管理会计体系建设工作,并且借鉴西方管理会计研究成果和我国管理会计的应用经验,合理界定我国行政事业单位管理会计的核心内容。”(黄微平,邹欣艺,2015)行政事业单位管理会计的核心内容包括经济预测管理、财政预算管理、财政绩效管理、政府财务管理和内控与风险管理。这五项核心工作都需要运用管理会计理念开展内部成本核算,提炼有用、相关的成本信息为管理者的管理活动提供支持。为此,应结合我国文化事业单位成本管理的实际和行政事业单位改革,将管理会计理念、工具方法和能力框架引入文化事业单位成本管理改革中,应对实践中出现的新经济现象、新问题。

(二)协调好预算会计与管理会计需求革新成本核算方法

我国文化事业单位主要职能是提供公共产品,由国家供应资金、财物,按照现行事业单位管理体制将文化事业单位纳入国家预算管理体系。目前我国文化事业单位会计核算以预算会计系统为基础,但预算会计系统不能提供管理会计所需要的全面的、相关的财务信息,这就需要考虑管理会计需求革新内部会计核算方法(包括成本核算方法)。

(1)扩大权责发生制核算业务的范围。新《事业单位会计制度》引入了权责发生制,但只局限于部分经济业务和事项,仍规定事业单位会计核算一般采用收付实现制。新制度规定采用权责发生制核算的业务范围主要在固定资产和无形资产的核算,只是部分改善了采用收付实现制核算的会计信息质量,使固定资产、无形资产和非流动资产基金客观反映单位拥有的资产状况。这种采用“双轨制”的会计核算办法存在着局限性,导致成本核算不准确,不能满足现代成本管理对成本核算、考核的要求。为解决这一问题,可参考企业会计准则的规定扩大采用权责发生制核算业务的范围,逐步扩大到所有的经济业务,真实地反映出单位拥有的资产质量,将费用和损失恰当的计入各期,以此计算出的成本信息才更准确。

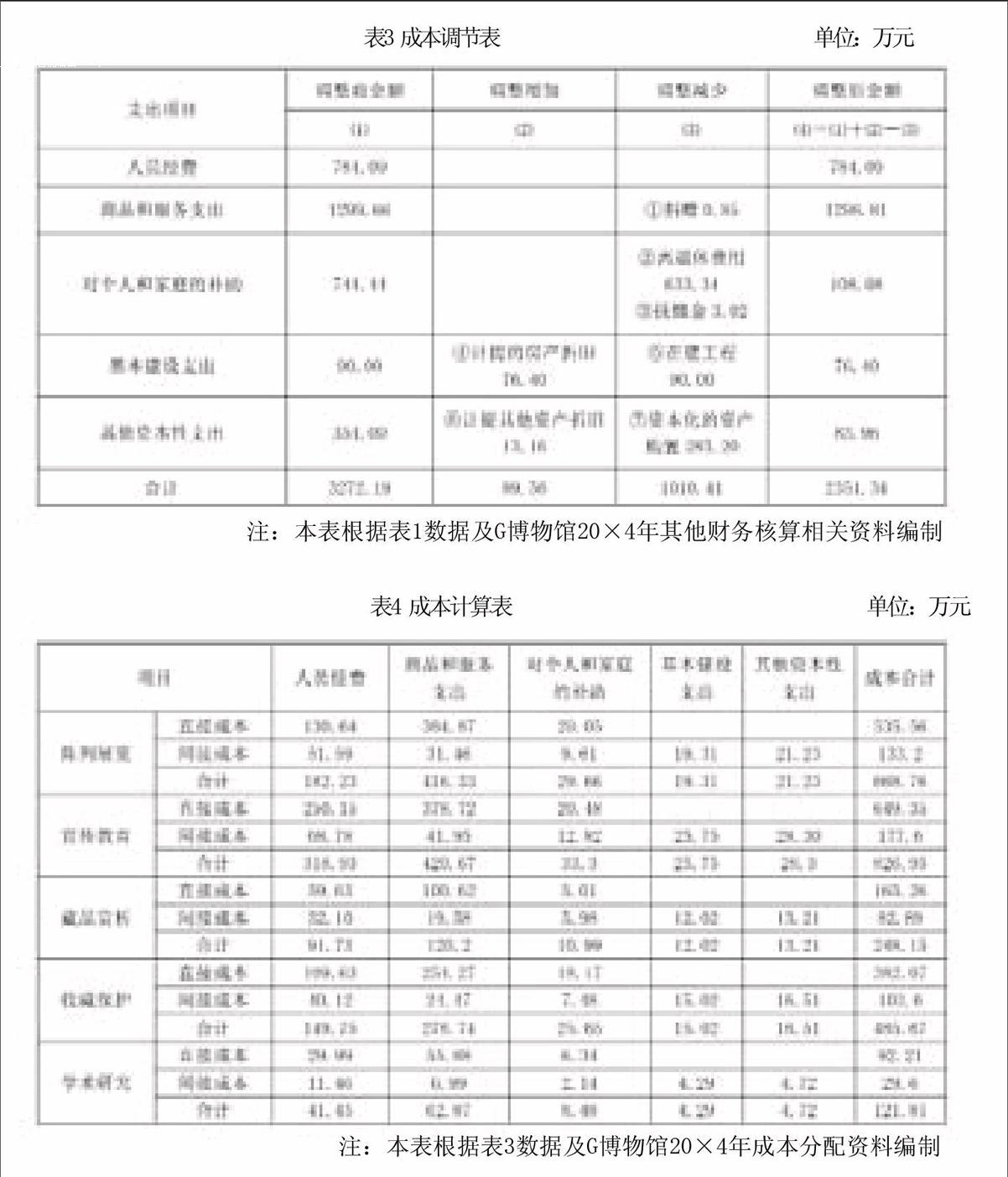

(2)采用“间接法”的成本计算方法来协调预算会计与管理会计的需求差异,相互补充、相互促进。现行会计制度规定,事业单位会计核算要以收付实现制为基础,但收付实现制编制的成本表(支出总表和支出明细表)没有区分支出归属期间和成本承担主体,在此基础下归集的支出费用不能满足成本计算的需要。为遵循预算会计制度的要求,同时满足管理会计对成本计算的需要,可以采用“间接法”对支出进行调整。间接法,就是日常会计核算时按照现行预算会计要求遵循收付实现制进行核算,编制预算会计报表,然后再按照成本计算的需要,结合相关会计资料,利用“成本调节表”(借鉴企业现金流量表、合并会计报表编制调整工作底稿的方法)将按照预算会计核算的与当期成本无关的支出剔除;与成本核算相关的费用支出调整增加,准确地划分归属于当期成本对象的成本支出,从而正确核算成本。本文以G博物馆为例,有关成本调节计算过程见表3。

(3)按照管理会计需求合理确定成本计算对象,基于成本对象进行成本核算。文化事业单位成本核算对象与企业存在本质区别,主要提供的是“无形产品”,如展览、讲座、收藏保护、宣传教育,“产品”具有一次性、多变性,成本对象不容易确定。原因在于,传统的成本核算对象是有形的“产品”,主要是满足资产负债表的记录、报告需要。在传统会计体系下文化事业单位很难找到适当的成本核算对象,导致实务中事业单位财务人员无法开展基于成本对象的成本核算。只有从管理会计视角上去创新文化事业单位的成本核算对象才能使文化事业单位的成本核算变得具有操作性,获取更全面的成本信息,满足对文化事业单位成本对象的绩效评价。由于文化事业单位的业务职能都相对明确,财政部门拨付预算经费也是根据单位承担的业务职能来核定,因此,以“业务职能”为核算对象计算出的“成本”既能满足预算会计需求,又能便于管理会计合理确定成本计算对象,开展基于成本对象的成本核算。博物馆的业务职能主要是为观众提供精神文化产品,体现在教育、宣传、欣赏、收藏保护、科学研究等,因此,可以将陈列展览、宣传教育、藏品赏析、收藏保护、学术研究作为成本核算对象。G博物馆基于成本对象开展的成本核算有关情况如表4所示。

对比预算体系下的支出总表、支出明细表和基于成本对象编制的成本表,按照成本对象计算的成本表能提供更加全面、相关的成本信息,有利于单位对各业务职能的投入、产出做出绩效评价。

(三)以信息应用为导向革新综合成本报告系统

文化事业单位作为政府提供公共产品的一个公共组织,具有经济属性、政治属性和社会属性等多重特性,其成本报告应有别于企业,具有多维性。企业等经济组织主要考虑的是经济属性,而文化事业单位的经济行为不光考虑经济因素,还需要考虑社会公益等因素。对文化事业单位成本信息的应用较之企业会计来说相对复杂,单一的成本报表可能无法满足社会对文化事业单位绩效评价,还需要除成本表以外的表外信息。成本核算更多是注重财务定量分析,单纯依据成本表评价文化事业单位的多重属性还不能提供全面、充分的信息。因此,必须将文化事业单位的成本工作纳入到更加广泛、全面的综合成本报告体系中开展,适度增加决策所需的表外信息,增强成本核算信息的可理解性和可应用性。

参考文献:

[1]黄微平,邹欣艺.中国特色行政事业单位管理会计体系的建设[J].财会月刊,2015(25).

[2]宗晓洁.新《事业单位会计制度》视角下的中职教育成本核算和控制研究[D].山东大学,2013.

(作者单位:广西壮族自治区博物馆)

猜你喜欢

河北青年管理干部学院学报(2022年6期)2022-12-06

四川文学(2020年10期)2020-02-06

经济技术协作信息(2018年20期)2019-01-19

经济技术协作信息(2018年8期)2019-01-14

经济技术协作信息(2018年30期)2018-11-22

现代营销(创富信息版)(2018年9期)2018-09-03

中国自行车(2018年7期)2018-08-14

消费导刊(2017年24期)2018-01-31

人民中国(日文版)(2015年9期)2015-03-20

语文教学与研究(2014年8期)2014-02-28