非标准审计意见可以减轻审计师的处罚吗?

2016-10-31 13:47邓晓静

时代金融 2016年23期

邓晓静

【摘要】本文手工搜集中国证监会的处罚公告,以2001~2015年间因虚假陈述被中国证监会处罚的176家上市公司和49家同时被处罚的事务所和审计师为样本。通过统计分析的方法研究审计意见类型与审计师被处罚,以及处罚程度的关系。研究结果显示,非标准审计意见类型并不能避免审计师被处罚但是非标准审计意见类型可以减轻审计师以及事务所被处罚的程度。

【关键词】审计意见 审计师处罚 中国证监会

一、引言

随着上市公司违规行为受到社会的关注、谴责和监管处罚,审计师在上市公司违规当年出具的审计意见也引起了社会的重视。基于受托经济责任理论,审计师有责任公允地对上市公司的财务状况,经营活动等出具真实可靠的审计报告。我国的审计准则中明确规定了注册会计师的责任,注册会计师要为自己发表的审计意见负责任,如果注册会计师发表了不恰当的审计意见,那么其将为此付出更为沉重的代价。2014年,中国注册会计师协会发布的《会计师事务所综合评价办法》中也加大了对审计师违法违规行为的惩戒力度。对于审计监管的重视主要是因为会计师事务所的外部审计对市场的监管举足轻重,且增加了上市公司披露会计信息的可信度,但是又因为外部审计的信息不对称,人们很难直观的判断审计质量的高低。随着审计监管和审计师惩戒力度的增大,注册会计师怎样才能避免被惩戒成为了一个值得关注的问题。

审计意见是审计师在对上市公司进行审计工作后,对其财务报表是否已按照适用的会计准则编制,以及财务报表是否在所有重大方面的公允,反映了被审计者的财务状况、经营成果和现金流量发表意见。也是审计报告使用者重点关注和依赖的部分。非标准审计意见通常被认为审计质量高,那么在强调审计责任的时下,审计师通过发表非标准审计意见可以保护自己,减轻被惩罚的程度吗?

本文通过收集2001~2015年间上市公司因虚假陈述被中国证监会处罚的公告,且事务所也同时被处罚的49家样本,分析审计意见类型不同,事务所被处罚的程度是否有区别来研究非标准审计意见是否能减轻审计师的责任。

二、文献回顾

关于非标准审计意见与审计师被惩戒的程度的话题,国内外均有学者做过相关的研究,但是结果并不稳定。

国外学者对该话题的研究较早,Carcello和Palmorose(1994)针对1972~1992年间由“六大”事务所审计且宣布破产的上市公司为样本,采用单因素检验研究发现审计师出具非标准审计意见不易被起诉[1]。Kaplan和Williams(2013)采用联立方程组的方法验证了非标准审计意见与审计师惩戒的关系,得出审计师对由财务困境的上市公司出具非标准审计意见可以减轻诉讼风险和降低赔偿程度的结论[2]。

国内学者对该问题的研究晚于国外学者,且结论并不一致。吴溪(2007)以1996~2006年间因虚假陈述被证监会处罚的72家公司为样本,研究发现,审计意见类型只能在一定程度上说明近年来监管趋于缓和的现象[3]。陈晓、邱昱芳、徐永新(2011),以1993~2009年间证监会56次对事务所的处罚为样本,研究了事务所被处罚的因素,从其回归结果中可以看出,非标准审计意见与审计师被处罚并没有显著关系[4]。谭洪涛、张筱(2015)以2001~2012年间因虚假陈述被证监会插法的上市公司和事务所为样本研究发现,我国审计师出具非标准审计意见反而越易受到惩戒,且惩戒程度也越高的悖论[5]。

三、样本选取

手工收集2001~2015年间中国证监会网上站发布的有关上市公司和会计事务所以及注册会计师的处罚公告。剔除非虚假陈述、金融类企业以及数据缺失的样本,最终获得176个因虚假陈述被证监会处罚的上市公司和49个同时被处罚的会计事务所(或注册会计师)样本。其他有关上市公司信息的数据来源于CSMAR数据库。

四、数据分析

在分析非标准审计意见类型是否可以保护审计师,减轻被处罚的程度时,可以从不同类型的审计意见类型下审计师是否因上市公司虚假陈述受到处罚以及处罚的程度是否相同的角度进行分析。基于此,观察证监会对虚假陈述上市公司以及事务所的处罚公告,通过比较审计师所发表的审计意见类型,可以从表面上直观反映非标准审计意见类型是否能保护审计师。如下表1所示,2001~2015年间176家因虚假陈述的上市公司只有49家同时被处罚,比较同时被处罚和未同时被处罚的审计意见类型,可以计算出受到处罚的事务所审计师发表非标准审计意见的比例要高于未被处罚的事务所审计师。通过该数据,可以发现,非标准审计意见并不能保护审计师免于被处罚。

表1 因虚假陈述被处罚上市公司统计:2001~2015年

■

进一步分析与上市公司同时被处罚的事务所审计师样本,49次同时处罚中,有12次发表了非标准审计意见,37次发表了标准审计意见。分析不同审计意见类型下,事务所以及审计师受到的处罚类型和处罚程度是否有差异。

针对事务所的处罚类型有警告,没收审计收入,罚款,撤销业务许可证;罚款根据金额的不同可以分为罚款金额为审计收入的1倍及以下和罚款金额为审计收入的2倍。针对审计师的处罚类型有警告,罚款和暂停业务许可。

对发表非标准审计意见的12次处罚进行分析,有11次是师所同罚,1次是仅处罚了审计师。而对发表标准审计意见的37次处罚中有30次是师所同罚,1次是仅处罚了事务所,6次是仅处罚了审计师。如下表2所示,针对处罚事务所的42次中,11次是发表了非标准审计意见,31次是发表了标准审计意见。按照处罚程度将处罚类型分为如表2所示的六种。通过统计可以看出,非标准审计意见类型下事务所处罚的类型主要是罚款1倍审计收入及以下,而标准审计意见类型下,处罚类型主要是没收审计收入并罚款1倍和仅罚款1倍审计收入。通过处罚程度的比较,可以看出非标准审计意见的处罚类型的程度要低于标准审计意见类型下的处罚程度。从对事务所的处罚类型上观察可得非标准审计意见可以减轻事务所的处罚程度。

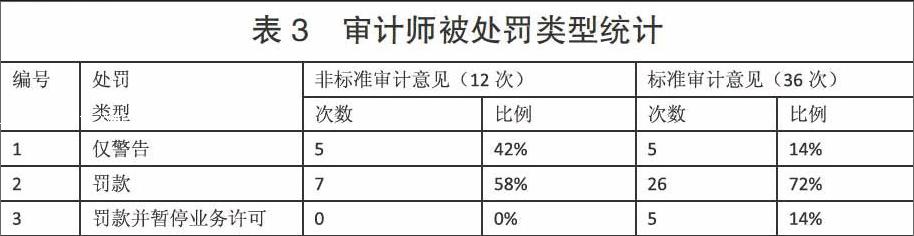

如下表3所示,针对处罚审计师的48次中,12次发表了非标准审计意见,36次发表了标准审计意见。按照处罚的程度将处罚类型依次分为三类。非标准审计意见类型下审计师受到的处罚主要是前两类,基本持平。标准审计意见类型下审计师受的处罚以第二类罚款为主,并且有14%的处罚暂停了审计师的业务许可。从对审计师的处罚类型上分析,可得标准审计意见可以减轻审计师的处罚程度。

从上文的分析可以看出对审计师的处罚中罚款占比最大,进一步分析对审计师罚款的金额来研究非标准审计意见类型能否保护审计师,减轻处罚程度。用审计师罚款金额合计占审计收费的百分比来衡量审计师的处罚程度。进过计算得出结果如下表4所示。非标准审计意见类型下对审计师处罚程度的平均值为12%,而标准审计意见类型下对审计师的处罚程度平均值为20%。从该结果可以得出非标准审计意见类型可以减轻审计师倍处罚的程度的结论。

五、研究结论及局限性

通过研究中国证监会对虚假陈述上市公司的处罚公告以及对事务所审计师的处罚公告,进行统计分析。本文发现非标准审计意见并不能保护审计师免于被处罚,与谭洪涛,张筱(2015)的研究结果相似;但是非标准审计意见可以减轻事务所和审计师被处罚的程度。

本文的结论对非标准审计意见能否保护审计师的研究课题做出了一点贡献,也存在着一些局限性。本文只是采用了统计分析的方法,分析较简单。在未来的研究中,会采用回归分析来进一步验证研究结论。

参考文献

[1]Carcello J V,Palmrose Z.Auditor litigation and modified reporting on bankrupt clients[J].Journal of Accounting Research,1994,32( Supplement):1-30.

[2]Kaplan S E,Williams D D.Do going concern audit reports protect auditors from litigation?a simultaneous equations approach[J].The Accounting Review,2013,88(1):199-232.

[3]吴溪.审计失败中的审计责任认定与监管倾向:经验分析[J].会计研究,2007,07:53-61.

[4]陈晓,邱昱芳,徐永新.会计师事务所受监管部门处罚的因素分析——来自中国资本市场审计监管的经验证据[J].财经研究,2011,06:67-78.

[5]谭洪涛,张筱.非标准审计意见足以保护审计师吗?——基于证券执法的证据[J].审计研究,2015,03:91-99.

猜你喜欢

文艺生活·中旬刊(2020年7期)2020-10-21

中国集体经济(2020年4期)2020-02-22

商情(2016年43期)2016-12-23

商场现代化(2016年13期)2016-06-16