“以房养老”,怎入寻常百姓家

——以上海市的调研结果为依据

2016-11-02 05:30徐姗

长江丛刊 2016年23期

徐 姗

“以房养老”,怎入寻常百姓家

——以上海市的调研结果为依据

徐 姗

自古以来,“养儿防老”是中国家庭养老的重要理念与模式,其以家源氏族为基础,通过“三纲五常”伦理的约束将养老与血缘关系相结合,为长者构建安度晚年的必要保障。即使到现在,“养儿防老”仍然是当下中国家庭养老举措的首选。改革开放以来,在经济繁荣的同时,我国于2000年进入符合世界卫生组织标准的老龄化社会。在养老事业迫切需要完善的同时,家庭结构的转变与社会演进使得“养儿防老”的形式逐渐显得力不从心。一方面,计划生育政策实行以来,“四二一”结构家庭比重迅速上升,在倒金字塔式的结构家庭下子女需要同时抚养子女与赡养老人,经济压力增大;另一方面,子女与老人分居两地的情形也普遍化。这些转变在推动养老举措创新的同时,也为此命题的破题奠定了现实基础,值得来者深思。

以房养老 老龄化 金融养老

一、背景介绍

上海是我国最早进入老龄化社会的城市,也是当前我国老龄化程度最高的特大城市。上海市的人口老龄化现象主要呈现出高龄化、女性化和空巢化三大特征,对于社会的长期发展提出了挑战。上海乃至全国的养老问题形势逐渐严峻,但与之相配套适应的社会养老资源的供给却相对单薄,其主要途径仍是国家社会养老金以及“养儿防老”的支持,而利用市场分担养老风险的手段相对匮乏,对于利用金融途径“存钱养老”的观念仍未确立。

二、我国以房养老的实践

“以房养老”最早为人所知可以追溯至二十一世纪初。2003年,时任中国房地产开发集团总裁孟晓苏参与组织“以房养老”课题研究,曾向国务院提议设立“反向抵押贷款”保险,让拥有私人房产并愿意投保的老年居民,享受“抵押房产、领取年金”的寿险服务;而在2006年、2007年的全国两会上,全国政协委员赖明、郑斯林都曾提交具体提案建议发展“以房养老”模式。

2013年9月13日国务院对外发布了《关于加快发展养老服务业的若干意见》,随后召开的新闻通气会上,国家发展改革委、民政部介绍了加快养老服务业发展的有关政策和情况。该新闻通气会上透露,作为金融养老、以房养老的方式之一,中国将逐步试点开展老年人住房反向抵押养老保险,具体政策会在2014年一季度由保监会牵头出台。本次披露,是政府第一次明确提出构建“以房养老”作为传统政府主导养老模式的补充,为之后具体规则的释明进行了铺垫。

2014年6月23日,中国保监会发布了《中国保监会关于开展老年人住房反向抵押养老保险试点的指导意见》,自2014年7月1日起至2016年6月30日起在北京、上海、广州、武汉试点实施老年人住房反向抵押养老保险。至此,“以房养老”政策真正意义上实现了自上而下的政府支持与践行。

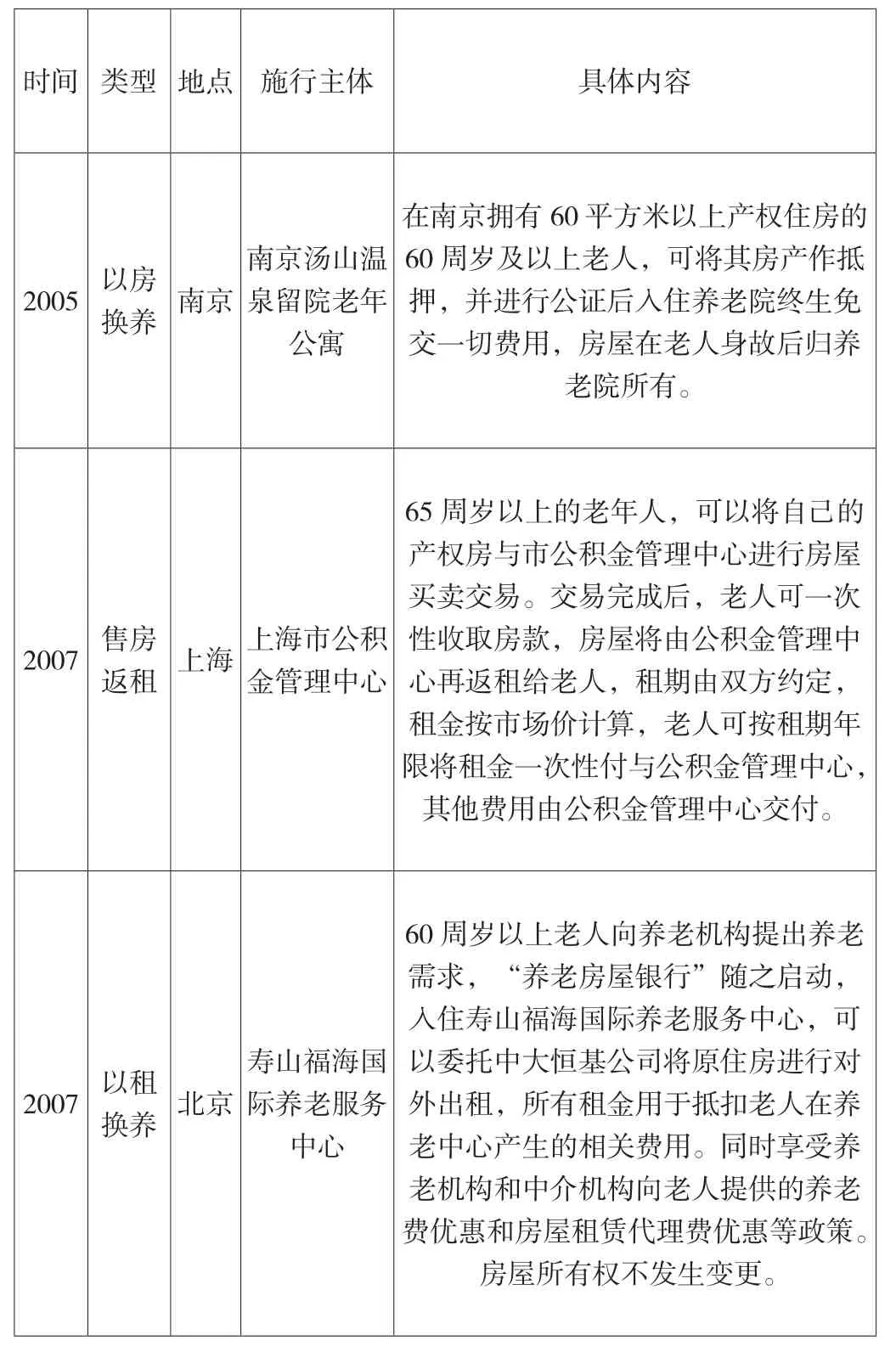

虽然“以房养老”国家法律、政策方面的统一2014年才初步实现,但相关实践却已尝试多年。如图表1所示,各地政府、各家机构都曾结合中国实际情况,进行了“以房养老”一系列的探索。

表1 2003年起各地“以房养老”措施对照

2011养老按揭贷款北京上海中信银行年满55周岁的中老年人或18周岁的法定赡养人可以房产作抵押向银行申请贷款用于养老,贷款利率为6.5%,最长期限为10年,到期后需偿还所欠贷款本息2015住房反向抵押养老保险北京上海广州武汉幸福人寿保险股份有限公司投保范围是60周岁(含)至85周岁(含)之间的自然人,拥有房屋完全产权的老年人将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处分权,并按照约定条件领取养老保险金直至身故;老年人身故后,保险公司获得抵押房产处分权,处分所得将优先用于偿付养老保险相关费用;并可选择是否支付延期年金的身故和退保利益适用不同费率。

三、问卷调查情况

(一)调查目的

本次调查旨在较为全面地了解上海居民对于“以房养老”模式的意愿,在此基础上分析城市中“以房养老”推行的现实基础,分析上海市城市居民对于“以房养老”的基本态度,以期为政府部门、金融机构提供有效的信息。

调查集中在有关上海城市居民对待“以房养老”模式目标人群家庭收支情况、居住情况、养老方式选择、对待“以房养老”模式的态度以及影响因素。

(二)调查对象

本次调查对象为上海市的中心城区50周岁以上的老年人及35-50周岁以上的中青年人,包括闸北区、虹口区、杨浦区、静安区、黄浦区、徐汇区、普陀区、长宁区以及浦东新区。

其中对50周岁以上老年人发放有效样本742份,样本量占总体老年人口比率约为0.21‰。总体样本中男性样本占47.8%,女性样本占52.2%;以年龄段划分“51-60岁”、“61-70岁”、“71-80岁”、“81岁以上”样本分别占24.2%、38.7%、28.2%、8.1%;细分的工作单位性质基本涵盖了主要的行业与岗位。

对35-50周岁以上的中青年人发放有效样本241份,总体样本中男性样本占51.2%,女性样本占28.8%,细分的工作单位性质基本涵盖了主要的行业与岗位。

(三)调查情况

(1)目标人群家庭收支研究。调查结果显示,上海市城市居民中的老年人主要曾经的工作单位为国有企业,占55.2%,这与上海属于老工业城市不无关系。相较于东三省重工业的老工业区域,上海一直以来都是轻工业发展的龙头,70、80年代主要由国有企业提供全国市场近60%的轻工业产品。因此大量工人需要服务于轻工业工厂的流水线上,所以城市居民工作单位为国有企业有其历史必然性。

而在家庭收入的来源方面,由于上海属于经济发达城市,老人家庭收入来源种类也相当丰富,占据前三名的分别是“工资收入”为86.6%、“生意收入”为42.2%、“股票收益”为31.2%。而支出方面用于日常生活开支的比例最高,为98.1%,除此以外“子女教育”与“经营投资”分别占比24.2%与22.3%。

(2)目标人群居住情况。调查结果,人均拥有房屋数量达到1.24套,其为“以房养老”的开展提供了房屋保障基础。97.1%的老年人表示没有抵押贷款或者按揭贷款需要归还;同时,房屋的自有率也相对较高,选择属于“自己/配偶”的占到65.3%、选择属于“子女”的占到21.4%,不过也存在少量老年人居住于公租房中的现象。

(3)养老方式选择。调查结果显示,82.7%的老人选择的是居家养老,在上海目前力推社区养老的前提下,如此高的比率也属正常。而不愿选择去养老机构的原因,23%的认为一个人住养老院比较孤独,更重要的一点是68%的认为其花费太多。而愿意入住养老院的主要原因包括两个,72%的人选择的是“可以和同年龄的朋友共同生活、休闲”,34%的人选择“因为可以获得更专业的护理”。

(4)对待“以房养老”模式的态度以及影响因素。在调查的对象中,17.2%的受访对象表示赞同采用“以房养老”,选择赞同的人中主要原因在于可以缓解赡养人的养老压力,占93%。而绝大部分的受访对象,比例达82.8%表示不赞同,其中老年人中59%的人认为可以使用退休工资养老,不需要以房养老,更重要的一点是87%的受访对象表示“父业子承”是主要原因,这不得不与中国传统伦理因素相联系。而中青年受访人关注的因素也集中于“父业子承”、“养儿防老”、“退休金养老”等选项。

四、结论

由调查结果可知,目前要推广“以房养老”还存在一定观念上的障碍。但“以房养老”作为对现有养老机制的补充,本质是“以房优老”,就现阶段而言,其还不能作为解决基本养老需求的主要途径。

(作者单位:华东政法大学)

猜你喜欢

中国房地产·综合版(2021年4期)2021-06-01

中学生数理化(高中版.高一使用)(2021年2期)2021-03-19

西夏学(2020年2期)2020-01-24

领导决策信息(2018年16期)2018-09-27

台商(2018年4期)2018-07-06

中国房地产·综合版(2017年5期)2017-06-02

数学学习与研究(2017年3期)2017-03-09

中国房地产·综合版(2016年9期)2016-11-05

财经(2016年26期)2016-10-21

齐鲁周刊(2016年1期)2016-01-12