营改增模式下房地产企业对供应商之选择

2016-11-02 01:27王火富

中国房地产·综合版 2016年7期

王火富

一、传统营业税模式下,房地产企业对供应商的选择

传统营业税模式下,房地产企业对供应商(包括工程承包、咨询服务、材料供应等,统称为供应商)的选择往往考虑三个维度:供应商的报价、供应商的履约能力、双方约定的付款方式。事实上作为一个专业的房地产公司,在确定最终供应商的时候,往往选择的是供应商中报价最低者,即最低价中标。究其原因,主要是房地产公司在选择供应商投标人时,往往对供应商进行资格预审,即对供应商的履约能力的评定一般是在供应商投标人入围名单前确定的,不具备履约能力者将被拒以投标人名单人之外;同时房地产企业为了统一报价口径,一般会在招标文件中约定该项目的付款方式,作为投标人必须响应该付款方式,否则将作为废标处理。当然各投标人也会根据招标文件要求的付款方式,结合自身的具体情况,在投标时将财务成本、资金风险等考虑在投标报价中。所以,营业税模式下的供应商选择比较简单,即最低价中标。

二、营改增模式下房地产企业对供应商的选择

2016年5月1日起,国家全面实行营改增政策,由于供应商有着不同纳税人身份(即一般纳税人、小规模纳税人)、针对不同的供应或服务有不同的纳税税率或税收征收率。根据增值税纳税公式:房地产企业的增值税额=销项税额-进项税额。不同类型的供应商带来的不同的纳税税率或税收征收率带来了不同的进项税的选择。增值税模式下,房地产企业如何选择供应商呢(以下的讨论的前提是房地产企业对供应商投标人选已进行了资格预审,即投标人均有能力履行合约) ?

1.不同投标报价下、不同纳税税率或税收征收率情形下供应商的选择

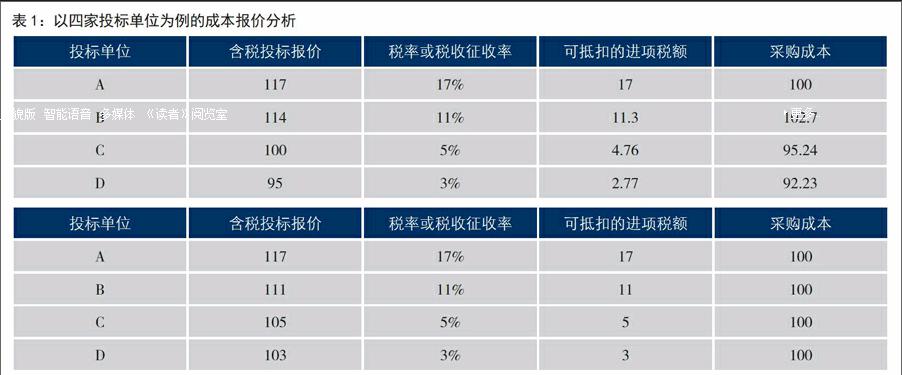

在选择最终供应商时,由于需考虑供应商的进项税额抵扣,所以在选择供应商时不能仅盯着投标报价一个因素,还要考虑各个供应商投标报价下的相对应可抵扣的进项税额。假设投标报价为支出款项,而进项税额则应考虑为收入。企业真正花费仅是含税报价与进项税额之间的差值(可定义为采购成本),选择供应商时,也就选择差值最小者为中标人。以下以实例说明(见表1):

有A、B、C、D四家投标单位,分别对应的含税投标报价、税率或税收征收率、可抵扣的进项税额、采购成本:

采购成本=含税投标报价-可抵扣的进项税额,此项目的最终中标人应为D企业。

2.相同采购成本情形下供应商的选择

根据上述第一种情形下的投标情形,只须选择采购成本最小者中标,但实际操作中往往会出现采购成本相同的情形,以下以实例说明:

有A、B、C、D四家投标单位,分别对应的投标报价、税率或税收征收率、可抵扣的进项税额、采购成本:

上述四家投标企业的采购成本相同,此时作为房地产企业应该选择D企业作为中标人。原因如下:

(1) D企业合同总价最小,意味着在同等支付比例下,开发企业支付的款项最小, 一方面财务成本降低,另一方面企业现金流增加。

(2)由于增值税缴交有一定的时间差,对于房地产企业来说,增值税税额较大,其资金成本也是考虑因素之一。

3.分包工程、材料供应指定总承包单位采购或由房地产企业直接采购的情形

房地产企业为确保工程质量、控制成本、强化营销卖点往往对一些分包工程或材料采用直接采购形式,即由房地产企业通过内部招标、询价等方式确定供应商。传统营业税模式下,房地产企业直接与分包单位或供应商签订合同,直接支付各类款项。对总承包单位通过总承包服务费、甲供材管理费等形式给予一定的经济补偿。增值税模式下,总承包单位与开发商会不会为了少缴交增值税、增加抵扣项而大抢供应商呢?举例说明如下:

经开发商招标,确定某分包工程最终含税报价为111万元。可抵扣进项税额11万元,采购成本100万元。

(1)由总承包直接采购,不考虑总承包有利润要求:

增值税=111/(1+11%)*11%-11=0

(2)由开发商直接采购,不考虑总包单位总包服务费:

增值税=111/(1+11%)*11%-11=0

由此可见,在不考虑总包单位总包服务费、总包对分包无利润要求的情况下,房地产企业直接采购与总承包单位直接采购并无两样。

(二)经开发商招标,确定某材料最终含税报价为117万元。可抵扣进项税额17万元,采购成本100万元。

1.由总承包直接采购,不考虑总承包有利润要求:

增值税=117/(1+11%)*11%-17=-5.41万元

总承包人有5.41万税额可用作其他项点的抵扣。

2.由开发商直接采购,不考虑总包单位甲供材管理费:

增值税=117/(1+11%)*11%-17=-5.41万元

开发商有5.41万元税额可用作其他项点的抵扣。

由此可见,在不考虑总包单位甲供材管理费、不加价、无利润要求的情况下,房地产企业直接采购与总承包单位直接采购有着较大的区别,两者由于税率差造成的进项税额差可分别用于各自的其他项点的抵扣。这也就是说,总包单位会与房地产开发商为争夺一些进项抵扣税额发生矛盾。为解决此矛盾,开发商在确定总包单位前应对材料、分包、既有材料又有工程的混合销售方式下的分包工程作出测算,明确选择材料、设备、分包的供应方式,同时比较总承包在报价时的相关因素。

综上,营改增模式下,房地产企业对供应商的选择应首先考虑采购成本最低者;在相同的采购成本下,投标报价最低者应作为第一中标人。非混合销售方式下的分包工程无论由谁作为采购主体并不影响采购成本。与总承包单位确定合同前应确定材料、设备、混合销售下的分包工程的供应方式。在实际操作中,房地产企业一方面应加大对投标人的资格审查,因为只有真正具备履约能力的供应商才能适用上述比较模型,而不必纠结于投标人的纳税身份;另一方面房,地产企业在招标文件中应要求投标人明确其纳税的税率且在清标时认真核查。确保抵扣税额的正确;同时严格控制变更量,因相同的变更价款下,对应的抵扣税额也会发生相应变化,导致采购成本变动,可能会出现中标人的最终结算采购成本不是最低值。

王春敏/责任编辑

猜你喜欢

经济技术协作信息(2018年15期)2019-01-23

中国农业会计(2018年4期)2018-08-02

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

山西青年(2017年23期)2017-02-01

中国工程咨询(2017年5期)2017-01-31

系统工程学报(2016年3期)2016-10-11

四川建筑(2016年4期)2016-09-14

项目管理技术(2016年9期)2016-05-17

中国工程咨询(2015年4期)2015-02-14