社交借贷的风险管理与借鉴意义

2016-11-05 19:16郝强

企业导报 2016年20期

郝强

摘 要:由于长期存在的信贷配给问题,农村信贷市场失灵,中国的农村民间金融制度尚不健全。互联网金融行业发展无序,受困于信息不对称问题,P2P平台和小额贷款公司经营风险偏高,倒闭和跑路事件屡见不鲜。社交金融为属于人情社会的中国农村民间金融提供了一种新的发展途径,目前比较典型的社交金融领域有众筹、社交证券投资、互助保险和社交借贷(熟人借贷)等。本文从社交借贷的基本概念出发,介绍社交借贷的风险管理,探讨它对创新农村民间金融模式、解决农村地区的金融排斥、实现普惠金融的借鉴意义。

关键词:社交借贷;民间借贷;民间金融

一、社交借贷的概念

社交借贷是社交金融最主要的表现形式,是基于社交环境下的信贷金融体系,在社交信任的基础上通过互联网建立用户之间的金融关系,充分发挥社交网络高效、便捷、即时等优势,并利用社会网络进行风险管理,实现普惠金融。社交借贷不限于人与人个体之间的短期借款,也包括企业间的借款,企业间合作融资等。社交借贷与传统民间金融、互联网P2P借贷在借贷行为上有诸多不同,所以社交借贷有其独特的运行机理。通过违约的社会惩罚和还款激励机制,社交借贷可以管理借贷前后的风险。

二、社会网络控制借款人违约风险

在单纯中介型的P2P网络借贷平台上借款人为成功获得贷款,借款人在按照平台的要求,提供收入、身份、资产情况以及借款用途等公开信息的同时,有动机在叙述中过分突出他们的“质量”,比如自身的还款的意愿、能力以及项目未来稳定收益等。由于借款人没有抵押品,出借方只能通过借款人提供的信息来判断其违约可能并做出投资决策。为降低信息不对称,互联网社交借贷平台可通过引入不同的风险控制设计,提高借款人的社会网络,增加其可信度。

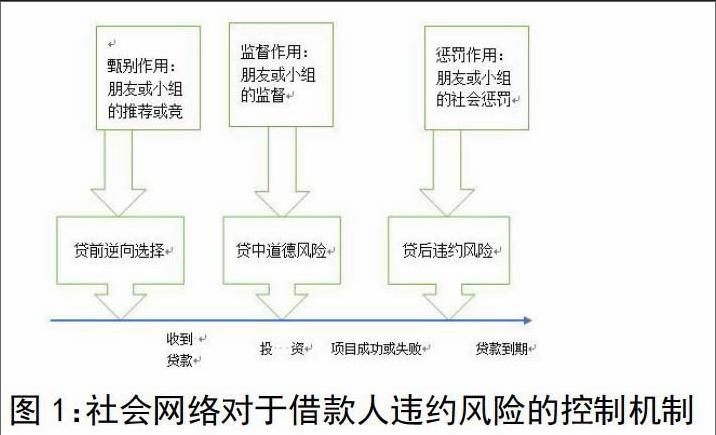

社会网络能够帮助出借人做出投资决策,并最终能够在一定程度降低借款人的违约风险。在基于互联网平台的社交借贷中,社会网络在不同阶段发挥着不同的作用:逆向选择,事前道德风险和事后道德风险。可信的借款人能够通过小组的审核或出借人的横向选择,此时社会网络发挥的是甄别作用,出借人选择违约概率较低的借款人,防止逆向选择。借款人获得款项投资后,会受到小组或出借人们的监督,迫使借款人努力工作,按时还息,防止事前道德风险,此时社会网络发挥的是监督作用。特别是在贷款到期时,通过小组或出借人施加监督以及社会惩罚,迫使借款人及时还款,控制借款人的违约风险,防止事后道德风险,此时社会网络发挥的是惩罚作用。从最初筛选借款人到最后还款,社会网络能够一步一步地迫使借款人严格规范地借款、投资、还款,并最终降低违约风险。(见图1)

三、出借人社会监督下的违约风险模型

出借方中有借款人的出借人及社交网络延伸产生的其他出借人。如果出借人拥有更多有关借款人的私人信息(软信息),在借款人投资项目过程中,出借人可以进行监督,及时观测到借款人是否降低努力水平、改变资金用途等自利行为,并选择监督强度为m(m>0),还能及时观察到借款人的违约行为。当项目成功、收益实现,借款人选择违约,则将会受到出借人施加的社会惩罚W(W>0),无法再次获得出借人的信任和下一期贷款,友情也随之断裂;当借款人履约,可以获得社会网络价值V。借款人进行还款的预期事后收益是:

四、社交借贷对于创新农村民间金融模式的借鉴意义

(一)正视民间金融对正规金融的补充作用,使民间金融公开合法化,缓解农村地区金融排斥。民间金融对于缓解农村地区金融排斥具有重要作用,企业和个人融资难,并不是农村地区没有富裕资金,而是资金因为信贷约束等问题,没能到真正有需求的企业和个人手中,社交借贷可以通过互联网和线下社会资本的结合,扩大农村金融市场交易可能性。

(二)政府应该鼓励发展社交金融,创新民间金融新形式,也应加强对社交金融的监管。结合互联网金融,依托大数据和云计算,根据农村金融需求的特点,寻找社交借贷与农村消费金融的结合点,开展社交金融营销。支持小微型金融服务机构和互联网企业开展合作,创新社交金融新模式,积极鼓励互联网社交金融平台、产品和服务创新,激发市场的活力。

社交金融也存在和互联网金融相似的监管问题,比如社交借贷平台的集资法律风险,社交借贷的平台安全性和资金第三方存管制度的落实和审核等等,政府应该监督社区和互联网社交借贷平台建设。除此之外,社交金融还存在互联网金融没有的问题,比如平台或出借人而因借款人违约而扩散借款人个人信息的行为是否违法等等。这一切都需要政府完善自己的监管机制。

(三)应积极规范引导民间金融发展,如社区型农村金融互助组织等。在我国经济发展比较落后农村地区,正规信贷市场发展比较落后,农村金融抑制和金融排斥问题一直比较突出。随着改革开放以来,农村的金融需求得到一定程度的满足,但是农村富余资金外流缺愈加严重。正规金融机构出于盈利性的考虑,发展农业及农村的业务成为在寻求政策补贴的被迫行为。在农村信用社改革成为农商行之后,支农力度进一步缩减。中国的微型金融机构应该借鉴互联网平台的社交借贷技术,依托独特运行机制管理风险、开展关系借贷。

参考文献:

[1] 陈熹.社会资本视角下的农户借贷行为研究(D).江西财经大学.2014.12

[2] 杨汝岱.陈斌开.朱诗娥.基于社会网络视角的农户民间借贷需求行为研究(J).经济研究.2011.12

[3] 马九杰.社会资本与农户经济:信贷融资、风险处置、产业选择、合作行动(M).中国农业科学技术出版社

[4] 曹旭斌.P2P在线借贷平台社会资本测量及作用问题研究[D].西南财经大学.2013.4

[5] 缪莲英.社会网络视角的P2P平台机制设计研究——以Prosper为例[J].金融论坛.2014.3

[6] 朱浩.社会资本对网络借贷行为的影响[D].西南财经大学.2014.4

猜你喜欢

中国经贸(2016年19期)2016-12-12

商情(2016年40期)2016-11-28

法制与社会(2016年30期)2016-11-24

商场现代化(2016年22期)2016-10-18