审计工作中应交税费审计底稿的完善

2016-11-07 02:00任晓军

财会学习 2016年20期

文/任晓军

审计工作中应交税费审计底稿的完善

文/任晓军

审计工作的主要业务为企业各个阶段的审计、新三板项目等。在审计工作中,编制审计底稿和整理汇总是一项耗时费力的工作。其中,以编制应交税费的审计底稿耗时最长,本文结合笔者多年工作经验,对应交税费的审计底稿进行了一些完善。

应交税费;审计底稿;增值税

一、应交税费审计底稿编制的特点分析

审计工作的主要业务为企业各个阶段的审计、新三板项目等。在审计工作中,编制审计底稿和整理汇总是一项耗时费力的工作。其中,以编制应交税费的审计底稿耗时最长,而且这个环节最容易出错,由于还需要根据其他相关科目进行测算,于是每次做的时候不仅要参考各种报表还要自行测算验证,本文结合笔者多年的工作实践,对应交税费审计底稿的编制进行了相关的完善,希望可以帮助以后从事这方面审计工作的人们提供相应的帮助,争取用最少的时间做出底稿。

审计工作过程中对于应交税费这个科目,如果仅仅只是表面接触它,觉得其看上去是个极为简单的科目,不像往来的科目之间有相互联系,其实不然,应交税费更像一个家族式的科目,比如应交增值税就需要分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。笔者主要侧重于应交税费中的增值税,它下面细分的三级科目也不少,做起来要认真分析一下,特别注意未交增值税这个科目的期初借贷数,会影响本期增值税的测算。之后就是应交税费中比较常见的税费,例如:城市建设维护税、教育费附加、地方教育费附加等。

二、各项目的具体说明

(一)应交税费的详解

应交税费是指根据在某一特定期间内企业获得的营业收入以及实现的利润等,参照现行税法要求,结合规定的计税方法来计算的各种应当且必须交纳的税费。应交税费包括企业依法交纳的增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市建设维护税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费等各种税费,以及在上交国家之前,由企业代收代缴的个人所得税等。

按照国家相关法律法规的要求,企业必须尽到按时交税的义务,对自己经营所得收入和利润依法缴纳各种税费。这些应缴税费应按照权责发生制原则进行确认、计提,在尚未缴纳之前暂时留在企业,形成一项负债(应该上缴国家暂未上缴国家的税费)。企业应通过"应交税费"科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额表示还没有交纳的税费,期末如为借方余额反映多交或尚未抵扣的税费。2007年新会计准则做出了如下调整:应交税金,其他应交款科目取消,换成"应交税费",应交税费核算规定如下:

1.本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

2.按规定计算确定的应交矿产资源补偿费、房产税、车船使用税、土地使用税、印花税,借记“管理费用”科目,贷记“应交税费”科目。

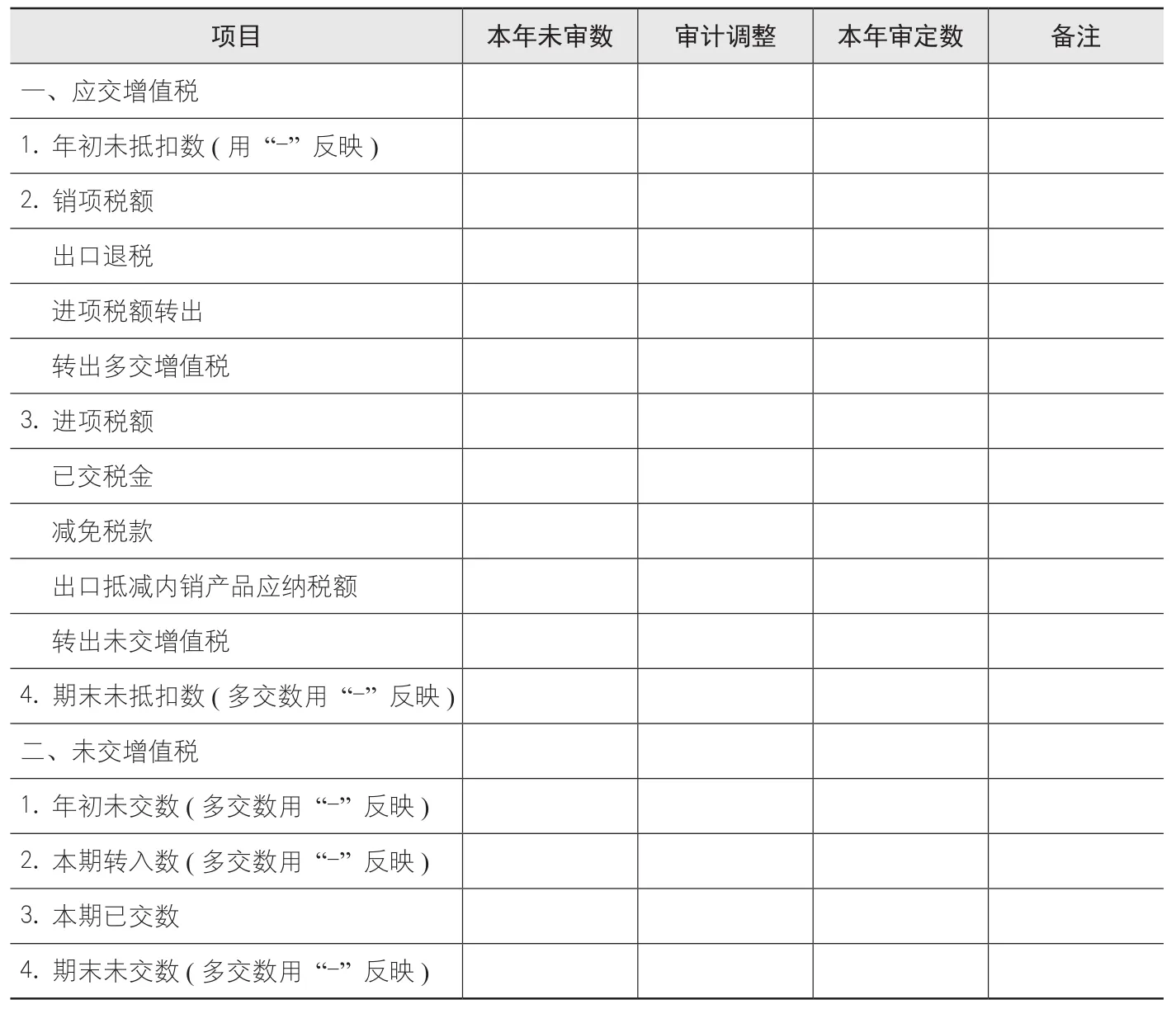

(二)应交增值税的应用(见表1)

期末未抵扣数=年初未抵扣数+销项税额+出口退税+进项税额转出-进项税额-已交税金-减免税款-出口抵减内销产品应纳税额

期末未交数=年初未交数+本期转入数-本期已交数

本期转入数=销项税额+出口退税+进项税额转出-进项税额-减免税款-出口抵减内销产品应纳税额

表1 应交增值税明细表

(三)其他税费的应用(见表2)

城市维护建设税的税率是7%,教育费附加的税率是3%,地方教育费附加的税率是2%。测算后无差异或差异较小的就可以直接确认,差异较大的则需要询问企业差异原因并进行及时沟通,并在底稿的审计说明中进行适当说明。

表2 应交城市维护建设税及教育费附加测算表

(四)与营业税金及附加的勾稽关系(见表3)

表3 营业税金及附加测算表

在审计底稿中设有营业税金及附加底稿,但在最后的财务报表附注中对营业税金及附加是不进行披露的,并且在很多企业所使用的用友T3等财务软件导出的数据中对营业税金及附加的描述极为简易,可是在日常审计工作编制审计底稿时,我们会总结发现:营业税金及附加也是需要进行严密的测算的,由此,可以通过应交税费科目辅助填写营业税金及附加底稿的编制。 应交税费是负债类,是根据贷方发生数填写;营业税金及附加是损益类,是根据借方发生数填写的。表2是应交增值税中的表,营业税金及附加只进行简单的计算和填写,表3是营业税金及附加中的明细表,应交税费中所包含的城建税、教育费附加等科目同时也在营业税金及附加中核算,由此可见,应交税费中核算的营业税金及附加的一部分,其应交税费的借方反映在营业税金及附加的贷方,二者勾稽,可以通过表3来检查表2测算的是否正确。这样一来,正确率就会得到大大提高。

(五)应交税费的重分类

应交税费期末贷方数为负数,则要重分类到其他流动资产。 根据《企业会计准则解释第5号》:“九、企业应如何对应交税费进行列报?企业按照税法规定应交纳的企业所得税、增值税等税费,应当按照《企业会计准则第30号—财务报表列报》的规定,根据其余额性质在资产负债表进行列示。其中,对于增值税待抵扣金额,根据其流动性,在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。

因此,应交税费科目核算的各项目税费期末借方余额,应该根据其流动性,在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。同时考虑,针对其他增值税导致应交税费期末贷方为负数为非常正常经营行为,或者不符合商业常规——其合理性及合法性存在问题,产生不确定性,按理不应当确认为资产,如果按照准则规定已经调整至“其他流动资产/其他非流动资产”科目的,应该在会计报表附注中进行说明。

三、应用过程的注意事项

应交增值税测算表中环环相扣,不可以填错任何一个,要注意进项税额和销项税额的填写,注意借贷方向;填写营业税金及附加明细表的要注意与应交税费的借贷方向;重分类应交税费要一定记得重分类转出,一定要在其它流动资产转入,保证借贷相等。

通过以上设计的这几个公式可以准确的计算出每个要测算的数字,而且根据所附这几张表就可以知道其中的勾稽关系,可以直接套用公式,不用再像之前的审计工作一样繁琐,在理解公式的前提下可以高效率的完成工作。在表1中既进行了测算又进行了检查,发现问题可以及时纠正,表2中的账面缴纳数应该与表3中的审定数是一致的,表2中的差异应该无差异或差异较小,否则就要与被审计单位进行沟通。公式简单,易操作,在做应交税费的审计底稿中,只要使用正确,测算结果就不会出错。这几个公式使用之后可以缩减工作时间,更重要的是,正确率得到大大提高,审计工作的工作效率相对于之前来讲有了大幅度的提升。

[1]俞红梅.浅析“应交税费”科目的会计核算[J].现代商业,2011(11).

[2]耿秀珍.“应交税费—应交增值税”明细账余额会计处理[J].财会通讯,2011(16)

[3]杨隽.浅议增值税转型改革对企业应交税费的影响[J].商场现代化,2009(16)

(作者单位:中国人民银行太原中心支行)

猜你喜欢

疯狂英语·初中版(2021年5期)2021-01-21

财讯(2018年23期)2018-05-14

现代家长(2016年9期)2016-10-27

商场现代化(2016年22期)2016-10-18

伴侣(2015年4期)2015-09-10

财会通讯(2014年12期)2014-12-04

上海企业(2014年9期)2014-09-22

审计与理财(2014年3期)2014-06-27

汽车观察(2009年1期)2009-02-18

故事林(2007年8期)2007-05-14