债务重组在st上市公司的应用

2016-11-24 14:59赵婷

商 2016年34期

赵婷

摘 要:近年来,我国上市公司频繁进行债务重组;一方面,债务重组可以有效减轻公司的债务负担,帮助其摆脱财务困境;另一方面,债务重组也作为一些上市公司盈余操纵的手段,帮助公司扭亏为盈,进而保住壳资源。作为债权人债务重组的典型,本文对A公司债务重组进行案例分析,结果发现,债务重组帮助A公司实现了偿债和保壳的双重目标,进而使其摆脱破产退市的宿命,然而,公司的经营和业绩并没有因债务重组发生些许改善。本文给我国债务重组会计处理及退市制度的改进带来一定启示。

关键词:债务重组;A公司;财务困境;盈余操纵

一、案例回顾

(一)债务重组背景。A公司成立于2006年2月9日,是我国第一家自主开发、制造和销售适应全球不同风资源的大型带风机电组的高新技术企业。公司于2011年在上交所上市,同年公开发行第一期公司债券,其中品种一(26亿)附第三年末发行人上调票面利率选择权及投资者回售选择权。

上市不久,A公司便陷入了高管频繁变动、财务造假、被证监会立案调查等丑闻。同时,公司2012和2013连续两年业绩为负,因而在2014年被证监会实施“退市风险警示”,其2011年所发债券也被暂停上市。

2014年8月,A公司提出用不超过7亿元回购品种一债券,方案遭到债券持有人的否决。由于公司已经被st处理,作为理性经济人,投资者会选择回售这一利己的方案。据公告显示,公司2014年12月18日可用于偿还债券的资金为6.62亿元,可见,历时公司将面临严峻的兑付危机。此外,如若再度亏损,泥沼中的A公司将面临退市处置。

(二)债务重组过程。关键时刻,在违约边缘,一根救命稻草出现了,东方富海和大连汇能两家投资公司联合注资17.8亿,得紧急输血的A公司有惊无险度过债务危机,并一举扭亏为盈,实现了脱星摘帽。

2014年12月15日,A公司临时股东大会通过了《关于启动公司应收账款快速处置的议案》以及《关于以资本公积转增股本的议案》。根据第一项议案,A公司与东方富海、大连汇能签订应收账款转让协议,A以17.8亿元的价格向两家结构投资者转让账面原值为18.75亿元的应收账款。2014年底,A公司资本公积金转增股本也完成,21家发起人股东将其取得的14.4亿股转增股份转入机构投资者。至此,债务重组完成,富海新能成为A公司控股股东。

(三)债务重组结果。偿付债务。据统计,2014年投资者回售债务金额约25.61亿,A公司凭借债务重组收到的17.8亿及其他应收账款处置资金,顺利清偿了债务,有惊无险地度过债务危机。

扭亏为盈。据2014年年报显示,A公司出售给两家投资公司的应收账款账面净值与公允价值的差额约9亿元计入了营业外收入,公允价值和债权转让款的差额约7748万元计入了资本公积,而重组公告中,公允价值的估算并没有进行详细披露。考虑到公司2014年营业利润约-9.8亿,利润总额约90万,可以看出,正是此项债务重组帮助A公司实现了扭亏为盈。

由此可见,A公司创新性地运用债务重组,将坏账转让给机构投资者,转让收入再用于清偿债券,既帮助公司摆脱了债务危机,又实现了正向盈余,并于2015年成功解除退市风险警示。在这一过程中,值得关注的是,应收账款公允价值的确定并没有详尽说明,公司可以多估算应收款的公允价值,进而利用大股东无偿赠与股票对机构投资者进行变相补贴。

二、债务重组是否改善了A公司

A公司巧妙地运用债务重组准则,引进机构投资者,实现了偿债和保壳的双重目标。那么,债务重组是否帮助A改善了资本结构,提高了经营效率,进一步获得可持续发展的机会呢?本文从偿债能力、营运能力和盈利能力三个方面对债务重组前后公司的财务指标进行分析。

(一)偿债能力分析。本文选取流动比率、速动比率和资产负债率这三个代表性指标对公司偿债能力进行分析。

如上表,A公司2014年底流动比率、速动比率有小幅提升,资产负债率大幅减少,这主要是由于上文中25.61亿债务偿付的结果。然而,2015年和2016年,公司流动比率和速动比率迅速下滑,资产负债率进一步上升到约67%的水平。可以看出,A公司偿债能力并没有因债务重组得到丝毫改善,相反,各项偿债指标都在进一步减弱,说明公司的偿债能力在不断恶化。

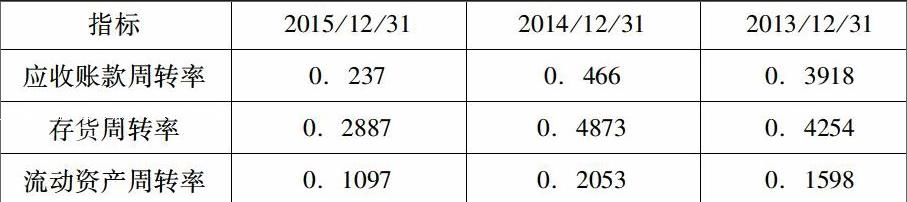

(二)营运能力分析。本文选取应收账款周转率、存货周转率和流动资产周转率这三个代表性指标对公司营运能力进行分析。

如上表,A公司2014年应收账款周转率、存货周转率和流动资产周转率都小幅上升,其营运能力看似有所好转。然而,2015年应付账款周转率、存货周转率和流动资产周转率却成倍下降,可以看出债务重组并没有帮助A公司改善经营效率,相反,其经营状况令人堪忧。

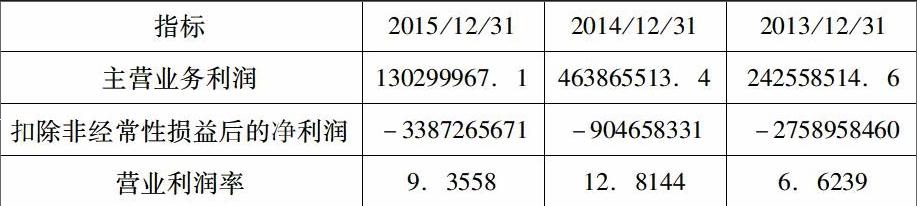

(三)盈利能力分析。本文选取主营业务利润、扣除非经常性损益后的净利润和营业利润率这三个代表性指标对公司盈利能力进行分析。

如上表,A公司2014年主营业务利润,扣除非正常损益后的净利润,以及营业利润率都有所好转,然而,2015年三项指标均不断恶化。可以看出,债务重组并没有帮助A公司提高盈利能力,其2015年经营规模大幅减小,经营利润严重巨亏,长此以往难以存续。

(四)小结。综上所述,A公司引入机构投资者,借债务重组实现扭亏为盈,并且保住了上市资格。但是,公司偿债能力、营运能力、以及盈利能力没有任何实质性改善,经营业绩依旧甚至更加惨淡,没有丝毫涅槃重生的迹象,可以说已经不可挽回地走向末路。

三、结论与启示

当前,债务重组已经沦为上市公司尤其是st类上市公司盈余操纵、保壳上市的重要会计手段,并且应用方式推陈出新。那么,怎样才能有效遏制这一现象,实现资本市场良性发展,有序竞争呢?

我国新会计准则规定,债务重组损益计入营业外收支,这无疑给st上市公司进行盈余操纵提供了可乘之机。如果准则做出适当修改,譬如,长期挂账或金额较大的负债免除后不记入利得,而是记入其他综合收益,或是先计入递延收益,并在一定年限内摊入债务重组利得,这将加大利用债务重组进行盈余管理的难度。

此外,要想抑制公司利用债务重组等手段进行盈余管理,必须从改革资本市场的监管规则入手。短期来看,上市制度可以做出适当修改,将扣除非经常性损益后的净利润作为衡量上市公司是否被ST和退市的标准,但当下我国大量上市公司业绩不佳,这很可能使一些公司走上破产的境地,不利于资本市场健康稳定发展。长远来讲,我们要让市场这只“看不见的手”发挥作用,推进资本市场监管准则的市场化改革,让优胜劣汰的自然法则决定公司存亡。

猜你喜欢

预测(2016年5期)2016-12-26

商情(2016年43期)2016-12-23

商场现代化(2016年14期)2016-06-16

商业会计(2016年3期)2016-03-11