探析责权对等绩效工资计算法

2016-11-25 10:08宜罡罡

现代企业 2016年10期

宜罡罡

一、常用绩效工资计算法的重要性与不足

绩效考核是人力资源管理重要组成部分。绩效考核是调动员工积极性的重要性环节,不仅是薪酬分配依据,也是人员任用、工作调动依据。

目前,常用的绩效工资计算法为系数相乘法和加权法,即“员工绩效工资=岗位绩效工资×公司系数×部门系数×个人绩效系数”、“员工绩效工资=岗位绩效工资×(公司系数×公司系数权重+部门系数×部门系数权重+个人绩效系数×个人系数权重” 。在企业绩效考核实际应用中,共同的特征是:岗位绩效工资为岗位绩效工资参考基数与岗位价值系数之积;各系数为各价值系数与各绩效成绩百分比之积。可以看出,常用的绩效工资计算法,即使岗位、部门、分公司(子公司)价值系数较高人员绩效成绩较差,只要比价值系数较低人员绩效成绩高,或即使低不多,就能获得较高绩效工资,反之,即使价值系数较低人员绩效成绩较好,也不可能获得较高绩效工资。这种情况的出现,说明绩效考核对工作的监督性和激励性不够,对处于岗位、部门、分公司(子公司)价值系数较低人员的团队意识、奉献精神、进取心均有制约,导致人员趋于价值系数更高岗位、部门、分公司(子公司)调动而不是立足本职岗位奉献。

二、责权对等绩效工资计算法的探索

1.责权对等绩效工资计算构思。绩效工资实际上要对“自我公平” 和“内部公平”负责的,自我公平是根据自己的付出程度来衡量自己的回报是否足够,内部公平是自己付出与他人付出获得回报比较 。应用常用绩效工资计算法,因为价值系数既定,绩效工资能够体现“自我公平”,但“内部公平”体现不够。绩效考核应督促价值系数较高人员、部门、分公司(子公司)取得较好的绩效成绩,激励价值系数较低人员、部门、分公司(子公司)通过努力获得较高绩效工资。绩效考核的理想目标是绩效成绩为满分,只有实现绩效成绩的满分,才能充分实现各岗位、部门、分公司(子公司)价值,否则,价值系数应成为扣减绩效工资因素,且根据责权对等原则,岗位价值系数较高人员应扣除较高绩效工资。以员工绩效工资为例,员工责权对等绩效工资=岗位绩效工资×(1-岗位价值系数×绩效成绩扣分百分比)。

2.责权对等绩效工资计算法的推理过程。由于:岗位绩效工资=岗位绩效工资参考基数×岗位价值系数,绩效成绩扣分百分比=(100-绩效成绩)/100,因此,员工责权对等绩效工资=岗位绩效工资参考基数×岗位价值系数×(1-岗位价值系数×(100-绩效成绩)/100)。现假设,责权对等绩效工资参考基数=岗位绩效工资参考基数,责权对等绩效系数=岗位价值系数×(1-岗位价值系数×(100-绩效成绩)/100),可得,员工责权对等绩效工资=责权对等绩效工资参考基数×责权对等绩效系数。由于,绩效工资总额=∑责权对等绩效工资i=责权对等绩效工资参考基数×∑责权对等绩效系数i,可得,责权对等绩效工资参考基数=绩效工资总额/∑责权对等绩效系数i。

3.责权对等绩效工资计算法的推理结论。(1)员工责权对等绩效工资计算法。根据上述构思、推理,可得,员工责权对等绩效工资=责权对等绩效工资参考基数×责权对等绩效系数,其中,责权对等绩效系数=价值系数×(1-价值系数×(100-绩效成绩)/100)、责权对等绩效工资参考基数=绩效工资总额/∑责权对等绩效系数i。(2)部门、分公司(子公司)责权对等绩效工资计算法。员工责权对等绩效工资计算法构思以员工绩效工资计算为目标,因此,对部门、分公司(子公司)绩效工资总额计算应该考虑员工数量因素。可得,部门、分公司(子公司)责权对等绩效工资总额=责权对等绩效工资人均参考基数×责权对等绩效系数,其中,责权对等绩效系数=价值系数×(1-价值系数×(100-绩效成绩)/100) ×人数、责权对等绩效工资人均参考基数=绩效工资总额/∑责权对等绩效系数i。

三、责权对等绩效工资计算法的分析总结

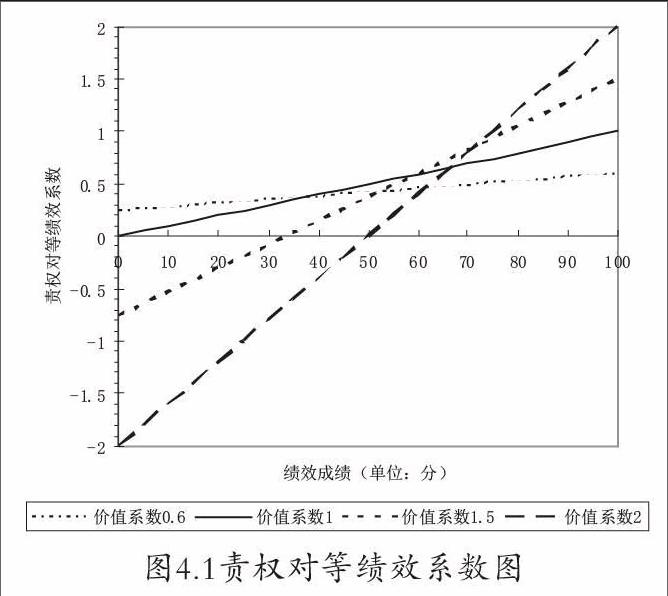

1.责权对等绩效系数。由于责权对等绩效工资与责权对等绩效系数成正比关系,根据责权对等绩效系数变化即可看出责权对等绩效工资变化趋势,而影响员工责权对等绩效系数因素有岗位价值系数、绩效成绩。岗位价值系数分别为0.6、1、1.5、2、3,绩效成绩为0,1……100,对应责权对等绩效系数如图4.1。

图4.1可以看出责权对等绩效工资计算法存在问题有:(1)价值系数为0.6,即使绩效成绩为0,绩效系数也大于0,即绩效工资大于0。(2)价值系数为1.5、2时,绩效成绩低于一定分值时绩效系数小于0,即绩效工资小于0。

2.责权对等绩效工资计算分析。根据员工责权对等绩效系数图,责权对等绩效工资测算需增加约束条件:价值系数最低值为1;绩效工资为负数时,绩效工资均设定为0值,为验证责权对等绩效工资计算法的可行性,现以下列具体案例分析。

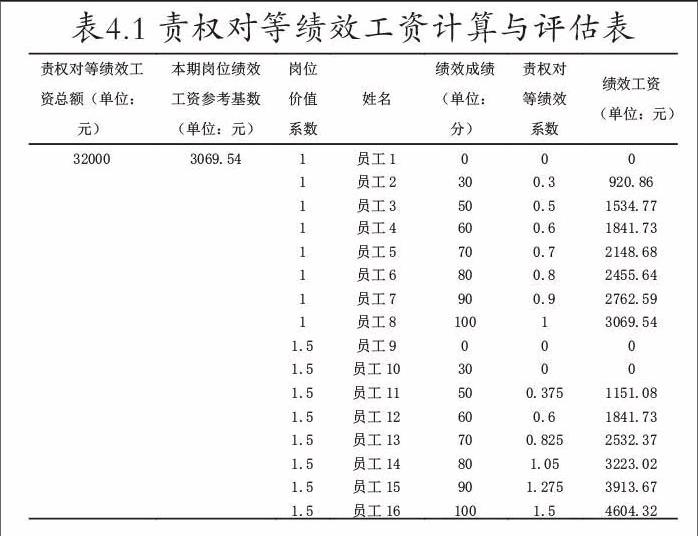

例:D部门属E公司,D部门有岗位F、G,价值系数分别为1、1.5,岗位F、G分别有员工8名,本月D部门在E公司绩效考核中绩效工资总额32000.16元。现根据绩效成绩(见表4.1),应用责权对等绩效工资计算法计算员工责权对等绩效系数、绩效工资。

首先,确定当期责权对等绩效工资总额,在绩效工资实际发放时取两位小数,为避免取两位小数导致工资总额小幅超支,当期责权对等绩效工资总额应核减人均0.01元。其次,计算责权对等绩效系数,并计算责权对等绩效系数和。再其次,计算本期岗位绩效工资参考基数。最后,计算绩效工资。具体责权对等绩效工资计算结果如表4.1。

根据表4.1,价值系数越大绩效成绩对绩效工资影响越大,符合责权对等绩效工资计算法构想思路。

3.责权对等绩效工资计算法的优点。根据责权对等绩效工资计算法构思和责权对等绩效系数图、责权对等绩效工资计算分析,可以看出责权对等绩效工资计算法优点有:(1)绩效工资总额可控,如表4.1,绩效工资合计32000元,不超绩效工资总额32000.16元,且节余不超0.01元×2×人数。(2)绩效工资以督促约束和激励双重目标,以绩效成绩为主、价值系数为辅。价值系数是把双刃剑,价值系数越大,绩效成绩越好绩效工资越高,否则,绩效工资可能会低于同绩效成绩价值系数较低的,如表4.1,绩效成绩均低于60分时,岗位价值系数1.5人员比岗位价值系数1人员绩效工资低。同时,价值系数较小的通过努力可获得较好绩效工资;(3)可根据责权对等绩效系数和绩效工资评估值,为调整后期岗位、部门、分公司(子公司)价值系数和人员职务升迁起到参考作用。(4)兼顾团体和个人绩效成绩,团体绩效成绩越高,团体绩效工资总额越高,每名团体内成员绩效工资越高。

4.责权对等绩效工资计算法的不足。通过对责权对等绩效工资计算法分析,存在不足有:(1)责权对等绩效考核前提条件是绩效考核各项指标为各员工均可通过努力实现的,否则无形降低了既定岗位价值系统高人员的绩效工资。(2)责权对等绩效工资计算法较为复杂,员工、部门、分公司(子公司)的绩效工资不可预知,自动将绩效成绩差的转移到绩效成绩好的员工、部门、分公司(子公司),员工理解困难,督促约束和激励作用等优点因理解困难可能成为缺点,需慎重应用,应在员工素质较高企业应用或试点推广应用。(3)绩效成绩偏高、偏低均会放大对绩效工资的影响,考核主体决定绩效成绩,应做到绩效成绩公平。(4)无约束条件应用责权对等绩效系数时,价值系数低于1在绩效成绩为0时,责权对等绩效系数大于0,即绩效工资大于0。(5)无约束条件应用责权对等绩效系数时,价值系数大于1的,绩效成绩低于一定分值时,责权对等绩效系数小于0,即绩效工资小于0。

5.责权对等绩效工资计算法的应用步骤。(1)员工责权对等绩效工资计算步骤。假设本期绩效工资总额参考基数为D,本期责权对等绩效工资参考基数为B,员工数量为n,绩效成绩为Ci,价值系数为Xi(Xi≥1),责权对等绩效系数为Yi,员工绩效工资为Ai(i=1,2……n),则员工绩效工资计算步骤如下:

步骤一:本期责权对等绩效工资总额参考基数D=工资总额-非责权对等绩效考核工资总额-0.01元×n;

步骤二:责权对等绩效系数Yi=Xi×(1- Xi×(100-Ci)/100)(注:Xi≥1;如果Yi<0,则Yi=0);

步骤三:本期绩效工资参考基数B=D/∑Yi;

步骤四:员工绩效工资Ai =B×Yi。

(2)部门或分公司(子公司)责权对等绩效工资计算法应用步骤。假设本期绩效工资总额参考基数为D,本期责权对等绩效工资参考基数为B,员工数量为n, 部门或分公司(子公司)数量为m,绩效成绩为Ci,价值系数为Xi(Xi≥1),责权对等绩效系数为Yi,部门或分公司(子公司)绩效工资为Ai(i=1,2……m),则部门或分公司(子公司)绩效工资计算步骤如下:

步骤一:本期责权对等绩效工资总额参考基数D=工资总额-非责权对等绩效考核工资总额-0.01元×m;

步骤二:责权对等绩效系数Yi=Xi×(1- Xi×(100-Ci)/100)×n(注:Xi≥1;如果Yi<0,则Yi=0);

步骤三:本期绩效工资人均参考基数B=D/∑Yi;

步骤四:部门或分公司(子公司)绩效工资Ai =B×Yi。

(作者单位:延长油田股份有限公司子长采油厂)

猜你喜欢

四川劳动保障(2021年9期)2022-01-18

无锡职业技术学院学报(2019年4期)2019-12-27

支部建设(2019年5期)2019-11-18

小学生必读(中年级版)(2018年6期)2018-09-05

小学生学习指导(低年级)(2017年9期)2017-08-07

中国财政年鉴(2017年0期)2017-07-04

科学与财富(2016年34期)2017-03-23

科学与财富(2016年34期)2017-03-23

中国财政年鉴(2016年0期)2016-06-05